富裕層がファンドを選択する理由は実績と根拠があるから

まずは以下の2つのグラフをご覧ください。

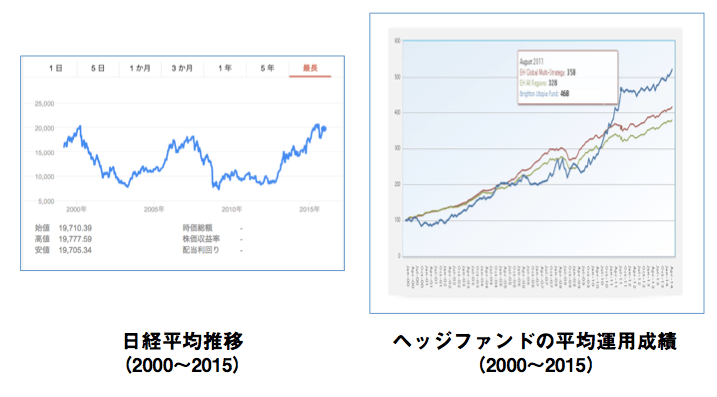

これは、日経平均の推移とヘッジファンドの平均リターンの推移を比較したものです。

「何となく」で株を買えば、相場との連動は避けられません。短期の値動きで儲けが出ても、結局リーマンショックのような大きな値崩れのタイミングで損を出してしまう。

誤解を恐れずザックリと言わせてもらえば、これが「何となく」売り買いをしている個人投資家の一般的なパフォーマンスです。

専門的な知識の無い一般の投資家が、相場の大きな下落を正確に予想することは出来ません。結果として、相場と連動したような成果しか得られません。

プロの投資家は、自分の専門性がない分野へ「何となく」で投資をすることはありません。

自分が、他の投資家よりも秀でているポイントは何かを冷静に認識し、その勝っているポイントに的を絞って投資判断を行います。

例えば、あるヘッジファンドは、バリュー投資・アクティビスト投資という手法を用いて運用をしています。

彼らは「企業の本質的な価値を分析すること、及びその価値を株価へと反映させること」に関して専門性が高く、競合に対しての優勢を持っています。

具体的には、「日本で上場している会社(3,500社程)の有価証券報告書を詳細に分析し、その中で特に資産価値が株価よりも著しく高いと思われる会社について詳細な調査を進め、 割安と判断されれば購入、その後長期で保有しつつ、さらに株主としての影響力を駆使して株価を上げていく」という活動をしています。

それ以外の要素、例えば「為替」や「マクロ経済の動き」といった、”彼らにとっての” 不確定要素を中心に投資の判断をすることはありません。

反対に、そういった要因で上下する領域に対してはリスクをヘッジをします。継続して・安定的に収益を生み出す為に、不確実な要素を減らすのです。

このように専門性を活かして戦略をもって運用を行うことで長期的に・安定して運用によって収益を上げることができます。

このファンドの戦略・手法は一例に過ぎませんが、数多のヘッジファンドはそれぞれ独自の戦略と、他にはマネできない強みを持っています。それに則って、事業としての運用を行なっているのです。

そして、その成果が上記のグラフに現れています。つまり、ファンドの運用パフォーマンスが優れているのには、きちんとした理由があるのです。

また、こういった運用(圧倒的な優位性に裏付けられた戦略的な運用)を個人で行うことは非常に困難です。

周囲の人間と比較してちょっと優れている、というレベルでなく、世界の金融機関と比較しても優位性を保てる”強み”がある個人は稀でしょう。

ファンドのビジネスモデルは “SAME Boat”

また、ヘッジファンドの優れているもう一つのポイントとして、ビジネスモデルが“SAME Boat”であるという点が挙げられます。これについては、ヘッジファンドの歴史から紐解いていきましょう。

ヘッジファンドは、1949年にアルフレッド・ジョーンズという人間が創設したビジネスがベースとなっています。その時以来ヘッジファンドが持つ特徴として、「成果報酬スタイル」と「運用者出資」という2点があります。

成果報酬スタイル

銀行や証券会社で販売されている投資信託などは、基本的に「販売手数料」を収入源としています。

つまり、運用が勝とうが負けようが、一定の率のフィーを貰いますという考えです。例えば100万円預け入れている人であれば「その年の運用が+20%(=20万円の収益)だろうと-30%(=30万円の損失))だろうが、一定の報酬(2%であれば2万円)を頂戴します。」という考え方です。

これに対し、ジョーンズは成果報酬というモデルを導入します。成果報酬として運用”益の内”から30%を頂戴しますという条件を投資家に出したわけです。※報酬の割合はヘッジファンドによって異なります

つまり先のケースで言えば、「その年の運用が+20%(=20万円の収益)であれば6万円(20万円×30%)の報酬をいただきますが、-30%(=30万円の損失)だった場合報酬いただきません」という考え方です。

ジョーンズの考えは極めてシンプルであり、運用の実績が運用者の手取りに連動しないと適切なモチベーションが保たれないというものでした。

そして、運用を仕事にする以上、他の運用を打ち負かす為に必死で「優れた運用」を模索する、そのようにして健全な競争が行われるべきである。これが基本的な発想です。これが今もなお引き継がれている「成果報酬スタイル」というヘッジファンド特有の収益モデルです。

運用者出資

ジョーンズはさらに健全な体制を模索し、運用者として自らの資金を大きくパートナーシップ(運用基金)へ投じます。これによって、ジョーンズの目線は完全に投資家と同じになったわけです。

「自分の運用が負けると、殆ど報酬を取らないのみならず、私も損を出します」これがジョーンズの行き着いた形です。

投資家は、ただのお客さんではなく、自らのパートナーであるべきである。

そして、運用者は、運用を仕事にしている以上、その成果に応じて対価を得るべき。ジョーンズの考えは極めてシンプルであり、それ故力強いものでした。

この考え方は今もなお多くのヘッジファンドに受け継がれています。

もし仮にヘッジファンドへの出資を検討し、実際に問い合わせをするようなケースがあった場合、そこの職員に「あなた自身はこのファンドに出資(資産の預け入れ)をしていますか?」と確認してみるとよいでしょう。

本当に運用成果が見込めて活動をしているのであれば、自身が出資していなければおかしな話になってしまいます。

反対に、銀行や証券会社で投資信託を薦められた際には、「あなたはこの商品(銘柄)を購入していますか?」と確認してみるとよいと思います。

多くのヘッジファンドでは、そこ職員(メンバー)が出資をしているのに対し、投資信託については窓口の担当員が購入しているケースは非常に稀だと思います。

「成果報酬スタイル」と「運用者出資」

この2つの特徴をもつヘッジファンドは、パフォーマンスが上がらなければ事業として収益を上げられないどころか、個人としても資産を減らしてしまう可能性があります。

つまり、ヘッジファンドはそこのメンバーも、投資家も同じ船「SAME Boat」に乗った一蓮托生の関係にあるのです。

だから富裕層はファンドを選択する

ここまでヘッジファンドの実績とその根拠。そして、銀行や証券会社による投資信託販売と比較したビジネスモデルの違いについて考えてきました。

その結果、ヘッジファンドのパフォーマンスの高さや裏付けとなる戦略、資産運用のパートナーとして適切なビジネスモデルがあることがわかりました。

だからこそ、富裕層はファンドに運用を任せるのです。これらの事情を理解してなお、個人で運用、あるいは銀行や証券会社にお願いしようという方は少ないでしょう。

より大きな資産を運用しようという資産家の人たちこそ、より安定したパフォーマンスが期待でき、また信頼できるファンドを選択しているのだと考えられます。

関連ページ:

➡︎ ヘッジファンドを徹底解剖!世界の富裕層に選ばれる投資の世界を知る

➡︎ 個人投資家にこそ絶対におすすめのファンドへでの運用とは