注目が集まるテーマ型ファンド

最近、テーマ型ファンド/テーマ型投信をよく目にするようになってきました。

銀行や証券会社で取り扱われる機会も増え、営業マンも積極的に勧めてくることから、資産運用を考えている人であれば、一度は目にしたことがあるはずです。

近年特に注目を集めているテーマ型ファンドですが、その実態を詳しく知らない人は少なくないと思います。

そこで今回は、この「テーマ型ファンド」について、概要から詳細まで、今人気No.1と称されるものを例に、徹底的に解説していきたいと思います。

テーマ型ファンドとは

テーマ型ファンド(テーマ型投信)とは、ある特定のテーマに絞った投資を行うファンドのことを指します。

基本的に、テーマに関連する株式に投資するファンドが多く、特に1990年代にITやインターネット関連銘柄に集中的に投資するファンドが数多く設立されました。

その後、環境・医療・バイオ・資源・食料・福祉など、時代に合わせて、その時に世間が多く関心を寄せている領域に対して投資するファンドが都度設立されています。

特に最近(2010年代後半)はロボットやAI、ビッグデータ、IoTに関連するテーマ型ファンドが人気なようです。

このテーマ型ファンドですが、

投資信託を中心にした「投資評価」「投資情報の提供」などを主な業務とする三菱アセット・ブレインズ社による『テーマ型株式ファンドの動向』というレポートによると以下のように示されています。

設定本数が増加傾向にあり、2017年は過去最⾼⽔準となった。

また、純資産額についても、2017年11⽉末時点において他の⼀般的なファンドを上回る⽔準にある。

出典:『テーマ型株式ファンドの動向』 http://www.mab.jp/upload/info/pdf/attach00000342.pdf

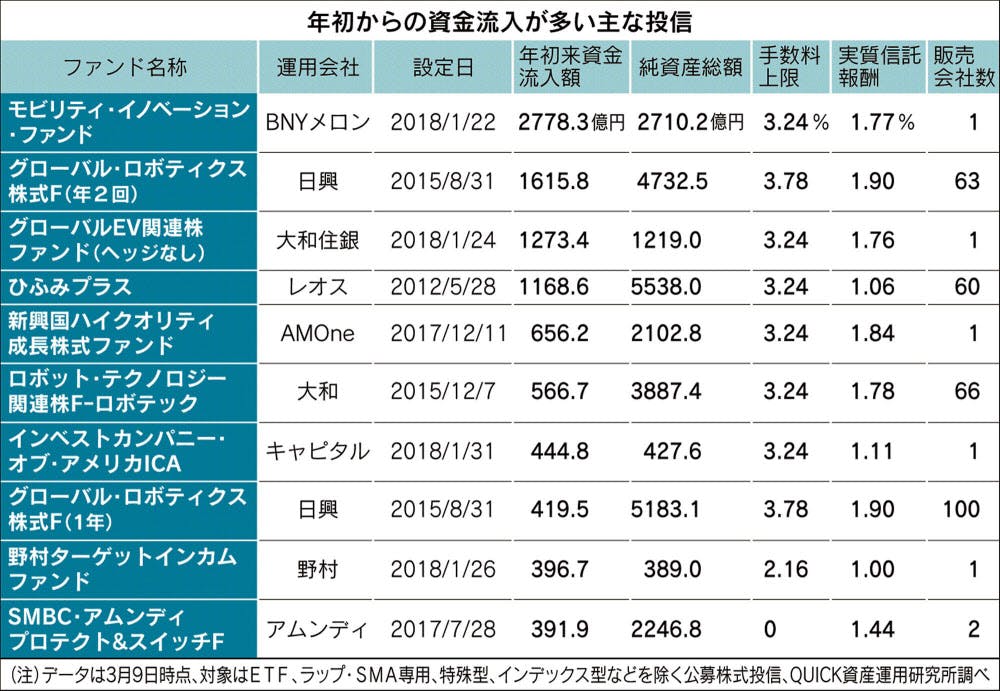

また、日経BP社の調査によると、2018年1,2月に流入資金が大きかった投資信託トップ10のうち、3本がロボット関連、自動車関連銘柄まで含めると、半数の5本がトレンド系のテーマ型ファンドになっています。

出典:ロボット、EV… 人気のテーマ型投信、買っていい?|マネー研究所|NIKKEI STYLE

https://style.nikkei.com/article/DGXMZO27919580Z00C18A3000000?channel=DF280120166602

このように、ファンドの本数・純資産総額共に増加傾向にあり、投資家の人気を集めたくさんの資金を調達できていることがわかります。

テーマ型ファンドの実績

このように、

・注目を集め

・本数が増え(乱立し)

・資金流入が激しい

近年のテーマ型ファンドですが、その実績を見ると、決して投資対象として魅力的とは言いがたいものがあります。

同レポートによると、IT・インフラ・資源系のテーマ型ファンドが市場平均を下回っており、トレンドのテーマ型ファンドの多くで、あまり「良いとは言えない」実績であることがわかります。

また、過去に人気だったテーマについても軒並み、あまり良いとは言えない結果となっています。

2008年の北京オリンピックに先駆けて流行った中国株式系ファンドは、2007年の下旬にに中国市場が暴落したことをきっかけに、大きく基準価格を下げています。

2012年頃に流行った、資源系のファンドは、2014年頃からの原油価格の下落に伴い、基準価格を大きく下げています。

このように過去に一世を風靡した多くのテーマ型ファンドが、その後大きく値を下げたり、マイナスを記録しているのです。

実際に、資金流出が相次ぎ、純資産の減少に耐えきれず、繰上償還となっているファンドも後を絶ちません。

一時的に注目を集め、流行するテーマ型ファンドですが、その多くが運用の面で苦戦を強いられていることがわかります。

なぜテーマ型ファンドに人気が集まるのか

このようにパフォーマンスが良いとは言えない、テーマ型ファンドに多くの資金(人気・注目)が集まるのはなぜでしょうか?

その理由の一つにファンドの「わかりやすさ」があります。

先のランキングで6位につけている、ロボット・テクノロジー関連株ファンド−ロボテック−などは良い例で、投資信託説明書(交付目論見書)の表紙には大々的に、人気アニメ「鉄腕アトム」のキャラクターが描かれています。

参考:ロボット・テクノロジー関連株ファンド−ロボテック−投資信託説明書(交付目論見書)

http://search.sbisec.co.jp/v2/popwin/info/connect/fund/0431115C00000011.pdf

これを見ただけでも

「ロボットやテクノロジーの発展に投資しているんだ」

「AIの発展に投資しているんだ」

という実感を得ることができるでしょう。

また、テーマ型ファンドの多くがトレンドの業界・業種を採用しているため、「最先端のもの・未来のものに投資している」と勘違いしてしまいやすいという傾向もあります。

そして、これらの「わかりやすいセールスポイント」を武器に、銀行や証券会社の営業マン達は、トレンドのテーマ型ファンドをこれ見よがしに勧めてきます。

これらの

・”表面的には”わかりやすい

・新しいもの、未来のものに投資している気になる

・営業マンが勧めてくる

という3つの理由によって、テーマ型ファンドは投資家の人気を集め、たくさんの資金を調達しているのです。

テーマ型ファンドが儲からない5つの理由

投資家の人気を集めやすいテーマ型ファンドですが、先述の通り、過去のテーマ型ファンド(資源関連ファンドや中国株ファンドなど)は、軒並み運用で成果を出せていません。

テーマ型ファンドは、「テーマ」が変わるため(2010年代後半はロボットやAIなど)、ついつい別のファンドで運用していると勘違いしてしまいますが、テーマに関わらず儲からない共通の理由が存在します。

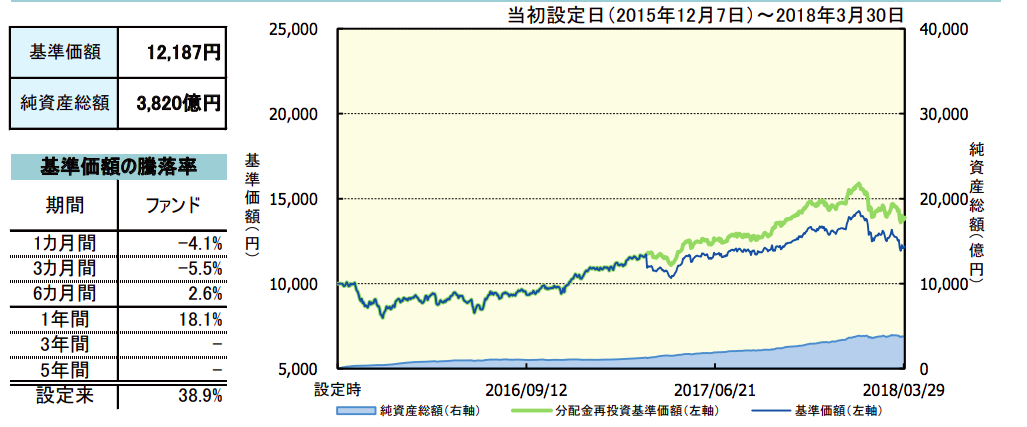

なぜトレンドのテーマ型ファンドが儲からないのか、ここでは今人気No.1とも呼び声の高い「ロボット・テクノロジー関連株ファンド−ロボテック−」を例に、5つの理由を順に解説していきたいと思います。

ロボット・テクノロジー関連株ファンド−ロボテック−

■ 委託会社:大和証券投資信託委託株式会社

■ 純資産総額:約4,026億円

■ 設定日:2015年12月7日

■ ファンドの目的:日本を含む世界のロボット関連企業の株式に投資し、値上がり益を追求することにより信託財産の成長を目指す

■ 主要投資対象:アクサ・IM・グローバル・ロボット関連マザーファンドの受託証券

■ 運用実績:設定来+38.9%(2105年12月7日~2018年3月30日の約2年間)

※2018年7月25日現在

出典:ロボット・テクノロジー関連株ファンド−ロボテック−投資信託説明書(交付目論見書)http://search.sbisec.co.jp/v2/popwin/info/connect/fund/0431115C00000011.pdf

理由① 保有銘柄が割高株

テーマ型ファンドは、その投資対象企業までたどると、往往にして割高株を保有していることが多くなります。

なぜ、テーマ型ファンドの保有銘柄が割高になるかというと、テーマ型ファンドの多くは、「そのテーマが流行りだしてから後追いで設定されている」ためです。

「10年20年後にロボットが活躍する未来が来る!」といって2000年代の初頭に設定されたのであれば話は別ですが、現在人気のロボットやAI関連のテーマ型ファンド多くは、ここ2~3年で設定されたものばかりです。

つまり、アップルやGoogle、facebookなどの多くのIT企業が業績を上げ、世の中で注目されるようになってから、後追いで設定されているのです。

そのため、ある程度対象企業の株価が上がってから(=割高になってから)投資を始めることになります。

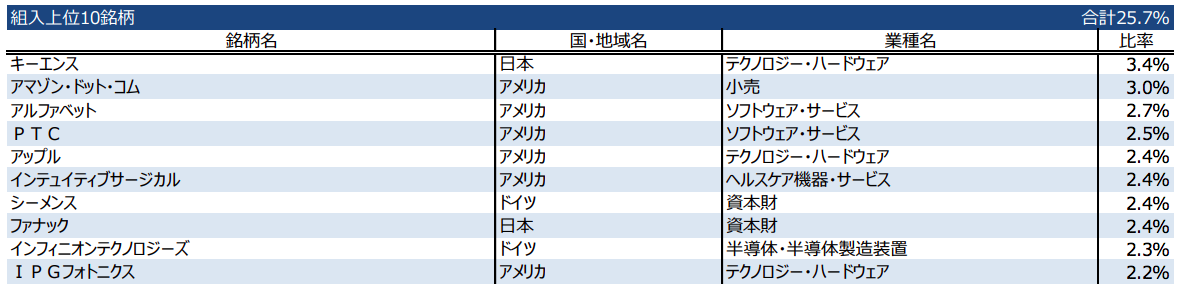

実際に、同ファンドが組み入れている銘柄を確認すると、キーエンス、Amazon、アルファベット(Googleのグループ企業)、PCT、アップルなど、誰でも知っているような世界的大企業が名を連ねています。

出典:ロボット・テクノロジー関連株ファンド−ロボテック−投資信託説明書(交付目論見書)

http://search.sbisec.co.jp/v2/popwin/info/connect/fund/0431115C00000011.pdf

これらの企業は、ロボットやAIの産業が発展するに先駆けて成長した企業であり、もちろん今後の成長も期待できますが)、既にある程度株価も上がり、一般的に割高と言われているものばかりです。

ロボット・テクノロジー産業の発展に期待し、値上がり益を追求するファンドでさえ、これらの銘柄を保有していると考えると、トレンドに後乗りするテーマ型ファンドが、いかに割高かを理解していただけるでしょう。

理由② 一過性のものであり長期投資に向かない

テーマ型ファンドの多くは「流行り」に乗っかったものであり、中長期での運用を念頭に置いたものではありません。

そのため、ある程度の期間が経つと、どの銘柄も一様に頭打ちになり、値を下げ、最終的に繰上償還に追い込まれています。

実際、過去のテーマ型ファンドの多くは、世の中の関心が次のテーマに移るのに合わせ人気を失い、資金が流出(純資産総額が減少)し、繰上償還に追い込まれています。

同レポートによると、テーマ型ファンドの約半数は5年以内に償還されているというデータが出ています。

時代に合わせて常に最先端のテーマを転々とするのであれば話は別ですが、一つ一つのファンドを見た際には、長く運用することもできず、頭打ちになってしまうのがテーマ型ファンドの宿命とも言えます。

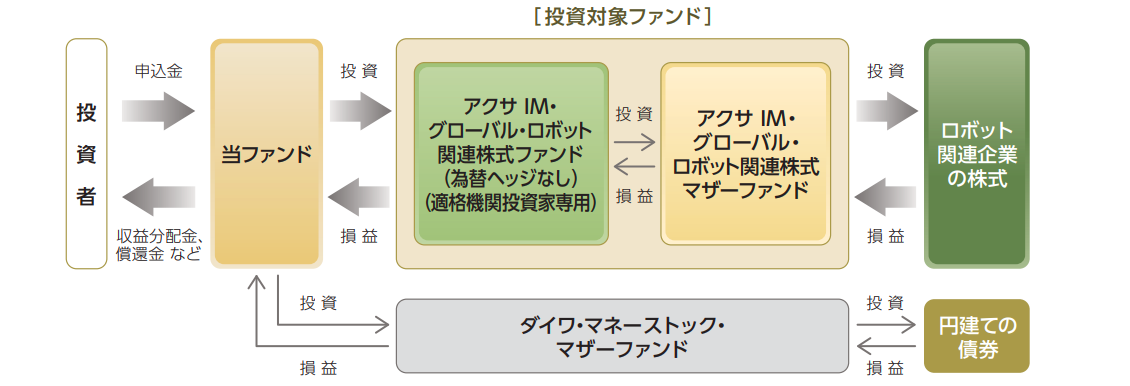

理由③ ファンド・オブ・ファンズのため中間手数料高い

ここで説明する中間手数料とは、信託報酬や購入手数料といった直接的で表面的なものだけではありません(同ファンドは、購入手数料が最大3.24%、信託報酬は1.782%/年であり、これらの手数料も高いと言われていますが…)。

テーマ型ファンドの多くは、ファンドがファンドに投資する(実運用を任せる)、「ファンド・オブ・ファンズ」形式を採用しています。

先のロボテックファンドも、アクサ・IM・グローバル・ロボット関連株式ファンドに投資をしています。

出典:ロボット・テクノロジー関連株ファンド−ロボテック−投資信託説明書(交付目論見書)

http://search.sbisec.co.jp/v2/popwin/info/connect/fund/0431115C00000011.pdf

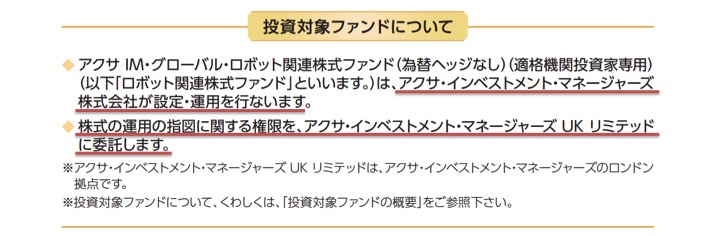

このファンドはアクサ・インベストメント・マネージャーズ株式会社が設定・運用します。

加えて、運用の指図に関する権限を、ロンドンの拠点である、アクサ・インベストメント・マネージャーズUKリミテッドに委託しています。

もちろん、これらの企業がタダ働きで運用の指示を出したり、運用を代行したりしているわけはないため、組織間/ファンド間でのやりとりにも手数料(費用)が発生しています。

つまり、市場での取引の成果が投資家に還元されるまでの間に、たくさんの企業・組織に目に見えない手数料を抜かれているも同然なのです。

(これはテーマ型ファンドに限りませんが)ファンド・オブ・ファンズになる投資信託は、中間手数料の分、得られるリターンも小さくなります。

運用する際には、投資スキームまで含めたコストをしっかりと考慮するようにしましょう。

理由④ マーケティングに無駄なコストを費やしている

これが最も嘆かわしい点かもしれませんが、流行りのテーマ型ファンドの多くは、マーケティングに多額のコストを費やしています。

先述のファンドも例に漏れず、鉄腕アトムを大々的に用いるなど、広告に力を入れていることがわかります。

参考:ロボット・テクノロジー関連株ファンド(販売用資料)

http://www.daiwa.jp/products/fund/include/2/2718/l2718.pdf

ここに有名キャラクターを起用することは、運用に対して全く効果がありません。むしろ広告宣伝費をかけた分、成果は小さくなっているはずです。

ちなみに、設立当初の資料は、キャラクターなどなくシンプルなものでした。

➡︎ ロボット・テクノロジー関連株ファンド Fund Letter

それでも証券会社を始め、ファンド運用に関する企業たちが広告宣伝費をかけてでも資料を華やかでキャッチーなものにしようとするのは、ファンドの目的が「運用で成果をあげること」ではなく「ファンドを売ることそのもの」だからです。

投資に関係ないコストをかけることは、運用においてマイナスですが、そもそもテーマ型ファンドをはじめとした投資信託は、運用で成果を上げることを目的としていません。

銀行や証券会社、運用会社は、投資信託を販売し資金を調達しさえすれば、購入手数料と信託報酬によって十分に利益を得ることができるのです。

広告費を費やしてでも、世間の注目を集めているうちに一気に売り切ってしまう(たくさんの資金を集める)ことで、相応の利益をあげることが目的になっています。

これも、テーマ型ファンドに漏れず、投資信託全般に言える問題であり、また「回転売買」を助長するとして金融庁も問題視しているポイントでもあります。

その中でも特にこの毛色(販売手数料・信託報酬目当て)が強いテーマ型ファンドでの運用には注意が必要です。

理由⑤ ファンドマネージャが不明

最後に、一般的な投資信託の多くは、誰が運用しているのかわかりません。

運用を担当する企業や組織はわかっても、その中の誰が銘柄に責任を持つのかまでははっきりとしないのです。

実際、運用会社の一社員が運用の手綱を握っていることがほとんどでしょう。

「運用会社の人間」と聞くと、投資のプロと勘違いしてしまう方もいるかもしれません。もちろん一般的な人よりかは詳しいでしょうが、要するにただのサラリーマンです。

あなたの周りにいる銀行や証券会社の職員の友人・知人を思い浮かべてみてください。

たしかに、ある程度の知識を持ち合わせているでしょうが、その人たちに大切な資産を預けて運用をお願いしようと思うでしょうか?

ヘッジファンドや独立系投信と呼ばれるファンドの多くでは、ファンドマネージャやCIO(最高投資責任者)がはっきりしています。

世界的なヘッジファンド、バークシャー・ハサウェイ(Berkshire Hathaway Inc.)のファンドマネージャはウォーレン・バフェット(Warren Edward Buffett)ですし、ソロス・ファンド・マネジメント(Soros Fund Management)はジョージ・ソロス(George Soros)が、ブリッジウォーター・アソシエイツ(Bridgewater Associates)はレイ・ダリオ(Ray Dalio)が務めています。

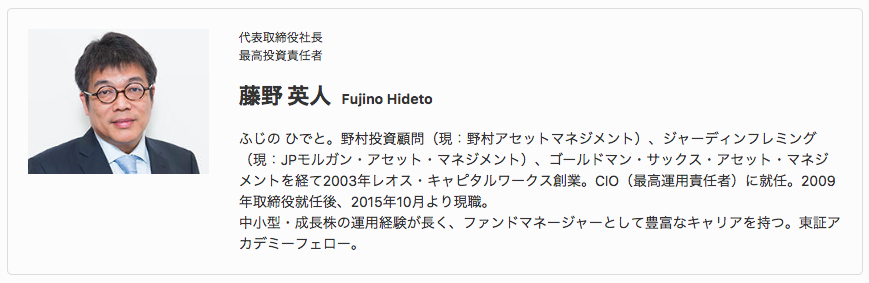

日本国内でも、有名なひふみ投信は、カリスマトレーダーとして名高い藤野英人氏がCIOを務めています。

参考、画像出展:藤野 英人 | 運用部インタビュー | レオス・キャピタルワークス株式会社

https://www.rheos.jp/interview/fujino.html

このように有力なファンドと比較しても、テーマ型ファンドの運用担当者がいかに心細いかを実感することができるかと思います。

誰が運用しているのかもわからない投資信託がいかに期待できないかをよく考えてみてください。

ひふみ投信とは

■ ファンド名:ひふみ投信

■ 運用会社:レオス・キャピタルワークス株式会社

■ 最低出資額:毎月1万円から積み立て可能

■ 主な投資戦略:国内成長株、外部環境に合わせた柔軟な運用

■ URL:https://www.rheos.jp/

テーマ型ファンドで運用する際の注意点とは

このように様々な「儲からない理由」のあるテーマ型ファンドですが、何も全てが悪い・間違っているというわけではありません。

気になるファンドを既に見つけていて、投資を迷っている人もいることでしょう。

そんな方のためにも、ファンド運用を検討する際の注意点を最後にまとめてお伝えしたいと思います。

「人気=儲かる」ではない

まず初めに、大前提として、「人気のファンド=おすすめの(儲かる)ファンド」というわけではありません。

投資家の人気を集め、大量の資金調達に成功しているファンドは、高い運用成果が期待できるからではなく、マーケティングの上手さ・営業側の意向が大きく影響しているためだと言えるでしょう。

(運用によって増えているわけではなく)新規の購入が増えていることによって純資産総額が増えていることや、たくさんの投資家の人気を集めていることを理由にファンドを選んではいけないというのが、ファンド選びの際に最も重要なことです。

もちろんメディアや世論などに振り回されてもいけません。あらゆる情報はあくまでも参考情報であり、最終的に判断しなければならないのは自分自身です。

しっかりと自分の目で見極め、投資に値するかどうかを判断する必要があります。

ファンド選びの3つのポイント

ファンドを選ぶ際には、人気に左右されてはいけないと書きましたが、では何を基準に判断すれば良いのでしょうか?

ファンド選びの際に重要なポイントは

・ファンドの戦略や将来性

・ファンドのスキーム

・運用責任者(ファンドマネージャ)

の3つです。

ファンドの戦略や将来性はきちんと確認する必要があります。

もちろんテーマ型ファンドにも戦略はありますが、ここで言っている戦略とは、リスク・リターンのバランスや運用手法といった、中長期的で普遍的なもののことです。

「〇〇に投資する」などという表面的なプランではなく、「どの程度のリターンが見込めるのか」「どのくらいの期間運用するのか」本質的な側面を見極めるようにしましょう。

またファンドのスキームも重要です。

先述のようにファンド・オブ・ファンズなどでは目に見えないコストが多重にかかっている場合があります。

できるだけ市場に直接投資・運用しているファンドの方が、実質的なコストは小さくなります。

表面的な手数料などに振り回されず、スキームも含めた実質的コストをしっかりと見極めるようにしましょう。

最後に確認するべきは「誰が運用するのか」です。

いわゆるヘッジファンドであれば、運用責任者(ファンドマネージャ)ははっきりしているはずですし、公には公開されていなくとも、投資家には明らかにされているはずです。

大切な資産を預け・運用をお願いする相手がどんな人なのかを知っておきたいと思うのは投資家として当然のことです。

さいごに

テーマ型ファンドをはじめ、世の中には人気はあっても、実は質が高くない金融商品は少なくありません。

また、銀行や証券会社の窓口で勧められる銘柄が、必ずしも本当におすすめのものとは限りません。

資産運用の際には、必ず自分自身の目で確かめ、自分自身の頭で考えて判断する必要があります。