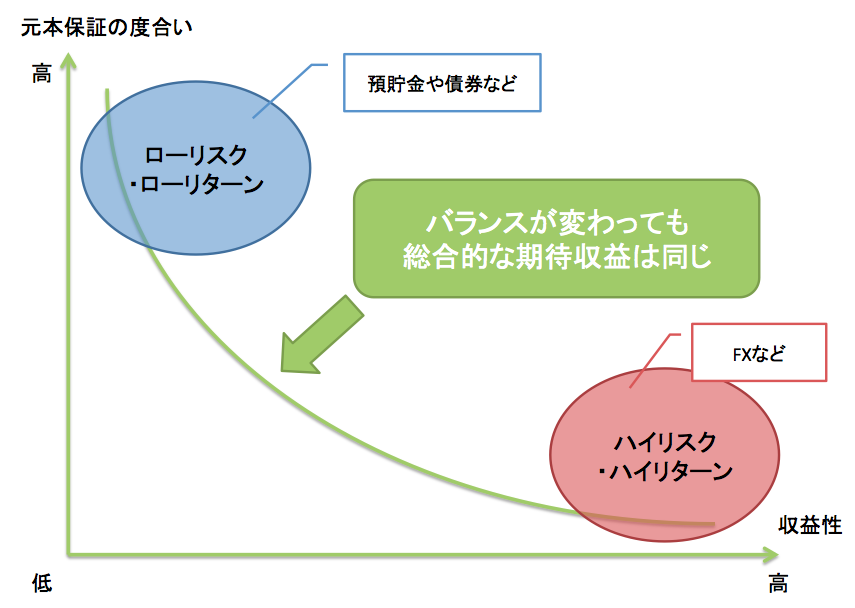

リスクとリターンはトレードオフ

株、債券、外貨(FX)・・・

世の中にはたくさんの金融商品が溢れていますが、これらの中で最も収益性の高い金融商品はどれでしょうか?

一般に、「投資」と言われるもののほとんどの収益性は変わりません。

ローリスクなものはローリターン、ハイリスクなものはハイリターンだと確率や統計によって決まっています。

例えばある100万円で売っている金融商品について次の3つのケースを考えてみましょう。

▶︎ A. 1年後に100%の確率で100.5万円になる。

▶︎ B. 1年後に5%の確率で150万円になるが、95%の確率で98万円になる。

▶︎ C. 1年後に95%の確率で105万円になるが、5%の確率で15万円になる。

これらの商品は、

▶︎ A. 確実に増えるもの

▶︎ B. もしかしたらすごく増えるかもしれないけど少し減る可能性も低くないもの

▶︎ C. ほぼ確実に増えるがたまにすごく減る可能性も秘めているもの

など、パターンは様々ですが、きちんと計算してみると、それぞれの期待値は以下のようになります。

▶︎ A. 100.5万円 × 100% = 100万5,000円

▶︎ B. 150万円 × 5% + 98万円 × 95% =100万6,000円

▶︎ C. 105万円 × 95% + 15万円 × 5% =100万5,000円

このように、3つの全てのパターンはいずれも期待値としてはほとんど変わりません。

これは実際の金融商品にも言えることです。

ほとんどリスクがないが収益も得られない「預貯金」も、レバレッジをかけることでハイリスク・ハイリターンなトレードが可能な「FX」も、市場の成長性が同じであれば、市場全体ので期待収益は同じになるはずです。

これがリスクとリターンはトレードオフだと言われる所以になります。

※ただし、これらは市場が同様に成長している場合です。マーケット(経済)そのものが大きく成長している場合、そこの期待収益は大きくなります。

また、市場に対して直接取引をせずに、銀行や証券会社などを介する場合は、これに手数料という考えが加わります。したがって、そもそもの期待収益が減少することになります。

投資信託の手数料などの仕組みについては以下のページで詳しく解説しています。是非ご一読ください。

関連ページ

➡︎ 投資信託は儲かるのか?秘密の裏側を徹底解説

➡︎ 投資信託だけは買ってはいけない理由 − 金融のプロはどうやって儲けているのか

大切なのは”自分に合った”リスクとリターンのバランスを取ること

どんな商品もバランスが、異なるだけで期待収益が同じということは、どのような金融商品で運用しても結果が同じだから一緒ということなのでしょうか。

ここに個人が運用を行う場合の問題点があります。

その1つが「テールリスク」です。

テールリスク(tail risk)とは

「稀にしか起こり得ないが、それが起こってしまうと非常に大きな損失をもたらすリスク」のことをさします。

これは一般的な金融・経済用語ですが、実は個人の資産運用にも当てはまります。

例えば、資産が1,000万円の人が1,000万円を運用しようと思った場合、全てを先ほどのCのようなパターン(1年後に95%の確率で105万円になるが、5%の確率で15万円になる)で運用するのは、恐ろしいでしょう。

全財産である1,000万円が、仮に150万円(850万円の損失)になってしまうと、自身の人生そのものへの影響が計り知れないからです。

これは、交通事故に起こる可能性が低いとはいえ、万が一が起きてしまってからでは取り返しがつかなくなることを回避するために、シートベルトをきちんとして保険に加入することと代わりがありません。

運転と同様に、資産運用においても必ず回避しなければいけないケースが存在します。

一方で、収益性についても、実際に自分にとって意味のあるリターンが得られるのかということを考えなかればいけません。

例えば、資産が1億円ある人は、10万円を運用して仮に2倍にし、10万円の収益をあげたとしても、実際の生活に与える影響はほとんどない(ちょっと贅沢ができるくらい)と言えます。

確かに、収益が2倍(+100% !!)になっていることは素晴らしいことですが、本気で資産運用を考える場合は、収益性のみならず実際にいくら儲かるのかも気にする必要があります。

有名な例ですが、

① 100万円で買えて、1年後に150万円になるもの(+50%)

② 1,000万円で買えて1年後に1,100万円になるもの(+10%)

の2つのケースがあった場合(そんな夢のようなケースはありませんが)、収益性(割合)に惑わされることなく、金額も考慮して②を選ぶことが重要になります。

このように、個人の資産運用を考える場合には、

・避けなければいけないケース

・自分にとって意味のある収益

など考えなければいけないポイントがいろいろとあります。

様々な金融商品のリスクとリターンのバランスも考慮し、絶対に守らなければならない資産はローリスク・ローリターンで、余裕資金はある程度リスクをとっても、高いリターンが狙えるラインで運用していくことが重要になります。

※実は、この考え方はほとんど全員がすでに持っているものです。大事な資産は、なくならないように元本の維持率が高い「預貯金」で運用しているご家庭がほとんどでしょう。

ただし、運用のリスクを恐れる余り、投資を敬遠しがちな傾向があります。

もちろん資産の大半は、大事に守らなければいけないものですが、全てを本当に貯金する必要があるのでしょうか?

今一度、資産全体のバランスを考えてみましょう。

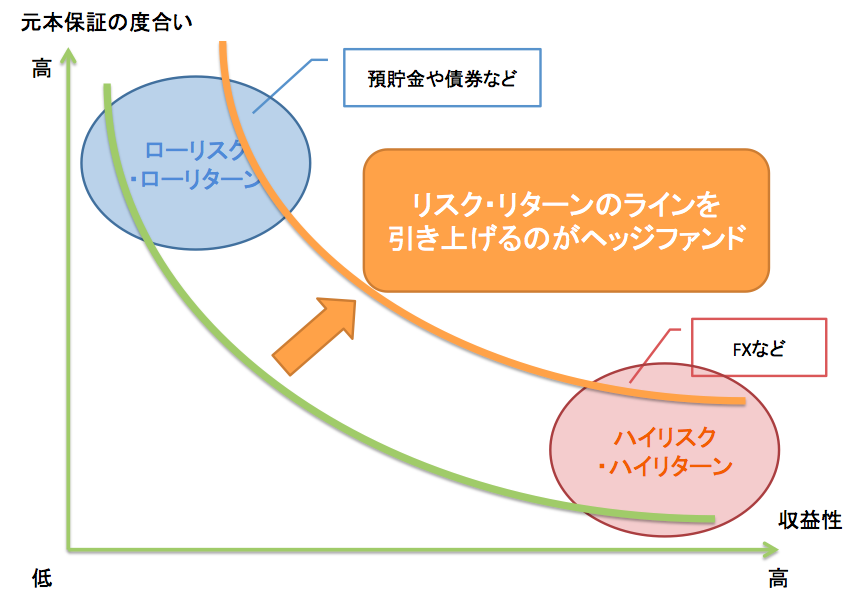

期待値そのものを上げるには高い専門性が必要

・リスクとリターンはトレードオフ

・バランスの調整が重要である

という話を散々してきましたが、そもそも収益性を上げることはできないのでしょうか?

先のA,B,Cの例では、100万数千円になっていた期待収益を105万円、110万円と上げることはできないのでしょうか。

期待収益そのものを上げる方法の1つとして、市場そのものが成長しているところを狙うという戦略があります。

そしてもう一つの方法が、最前線で情報収集を行い、高い専門性をもった運用を行うということです。

金融商品そのものの収益性が同じ場合でも、そこに個人の能力がかみ合わさった場合、想定される収益には大きな差が生まれます。

その中でも最たる例がヘッジファンドです。

ヘッジファンドは、金融業界の最前線において、最新の理論や手法を用いて、金融のプロ(専門家)が運用しています。

「同じリスクで運用するのであれば、より高いリターンを」

「同程度のリターンを狙うのであれば、少しでも小さなリスクで」

それを達成することを目的とした資産運用専門組織です。

自身の資産のバランス(ポートフォリオ)を考えつつも、より質の高い金融商品を組み込みたいと考えている人の場合は、是非検討していただきたいと思います。

当サイトでは、ヘッジファンド(投資ファンド)について様々な解説記事を掲載していますし、また、オススメファンドについてもランキング形式で評価しています。

是非、以下のページもご一読ください。

関連ページ

➡︎ ヘッジファンドを徹底検証 資産運用のプロに対する誤った認識

➡︎ ヘッジファンドを徹底解剖!世界の富裕層に選ばれる投資の世界を知る

➡︎ ヘッジファンドがファンドラップより選ばれる2つの理由