外貨預金とは

まずは、そもそも外貨預金とはどういったものかを、簡単に説明していきます。

外貨預金とは、1998年に外為法改正によって個人投資家でも参加可能となった外貨投資(外国為替取引)の1つです。

日本円を、アメリカドル(米ドル)・ユーロ・イギリスポンド・豪ドル・NZドル・スイスフラン・南アフリカランドなど、「外国の通貨」に換えて預け入れる、金融機関(銀行・信用金庫・ネットバンクなど)や証券会社などで取り扱っている金融商品です。

外貨預金が注目される理由の一つに、日本円での預金と比較して金利が高いということが挙げられます。

例えば、三菱東京UFJ銀行の場合、米ドルは普通預金でも0.2%、豪ドルだと0.5%の金利が付きますが、日本円での通常の銀行預金は年0.001%と、かなりの差があります。

また、金利だけでなく日々変化する「為替レート」も大きな特徴です。

出典:外貨預金とは? | はじめての外貨預金 | 外貨預金 | 資産運用なら楽天銀行

https://www.rakuten-bank.co.jp/assets/forexdep/first/about.html

つまり、外貨預金をすると、日本円で普通に預金する以上に金利を得ることができる上、上手く為替レートを読みながら運用すると資産を増やすことができるのです。

外貨預金のリスクとデメリット

外貨の高い金利は魅力ですが、為替レートの動きを読み間違えてしまうと、当然、大きく損をしてしまう可能性もあります。

実際、2015年6月は1ドル=125.8円まで円安が進んだにも関わらず、1年後の2016年6月には1ドル=98.9円まで円高となりました。

つまり、2015年に「1年定期の米ドル建て預金」を組んだ方は、為替リスクによって資産が約27%も減ってしまっています。

これは、金利が0.2%だろうが、0.5%だろうが到底取り返せるものではありません。

また、為替リスク以外にも、外貨預金には大きなデメリット3つ存在します。

外貨預金のデメリット① 為替手数料がとても高い

デメリットの一つが「為替手数料」の高さです。

銀行で販売されている外貨預金を利用する際、

1. 円を外貨に両替して外貨にして、それを預金する

2. その外貨を円に戻す

という手順を踏みます。

銀行では、これらのプロセスそれぞれにおいて「為替手数料」という手数料が発生します。

しかし、この「為替手数料」は為替レートの中に含まれており、預金者はその手数料の高さになかなか気付くことができません。

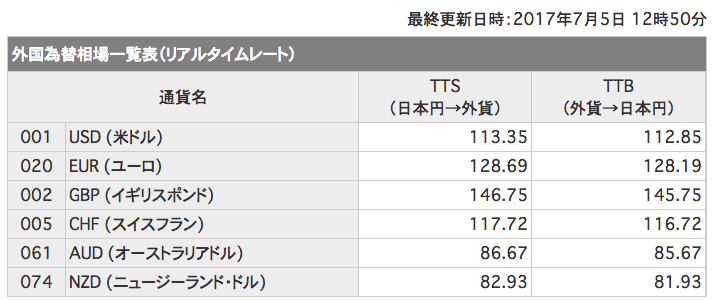

参考:外国為替相場一覧表(リアルタイムレート):三菱東京UFJ銀行

http://www.bk.mufg.jp/gdocs/rate/real_01.html

この表にある「TTS」というのは円を外貨に交換する際のレート、「TTB」は外貨を円に交換する際のレートです。このTTS(円→外貨)とTTB(外貨→円)の差額こそが、為替手数料なのです。

例えば、100万円を高金利の豪ドルにて預けるとしましょう。

このときは円を豪ドルに交換するので「TTS(円→外貨)」のレートである86.98円/豪ドルで交換します。つまり、100万円 ÷ 86.98円/豪ドル = 11,496.90豪ドル と交換されます。

そしてこの直後に再度、豪ドルを円に換金する場合には「TTB(外貨→円)」のレートである85.98円/豪ドルが適用されます。つまり、先ほどの「11,496.90 豪ドル」を円に換金すると、11,496.90豪ドル × 86.98円/豪ドル = 98万8,503円となります。

同じタイミングで、換金したにも関わらず、手元の100万円から1万1,497円(約1.15%)も減ってしまうのです。

この1.15%が「為替手数料」にあたります。

1%以上の手数料がかかっていると考えると、いかに金利が高くてもかなり損をしているということがわかります。

外貨預金のデメリット② 金利の中抜き

2つ目のデメリットが「金利の中抜き」です。

先ほど述べたように、外貨の金利は日本に比べると高く、三菱東京UFJ銀行の豪ドルでは0.5%もあり、日本円の金利0.001%の500倍にもなります。

しかし、オーストラリアの政策金利は1.75%であり、日本の政策金利(0.1%)との金利差(スワップ金利)は1.65%です。

この1.65%のうち、預金者に0.5%を還元し、銀行が1.15%を得ています。

つまり、銀行の取り分は預金者の2倍以上もあるのです。

このように利益の大部分が金融機関によって中抜きされているというデメリットが存在します。

外貨預金のデメリット③ 保証がない

外貨預金最後のデメリットは「保証が効かない」ということです。

普通預金や定期預金は「預金保険制度」の対象となります。

もし、預け先の銀行が突然倒産しても、金融機関ひとつにつき元本1,000万円まではその利息と共に保証されています。

つまり、各銀行に資産を分散して預金していれば、「安全」に資産を守ることができます。

しかし、外貨預金では、この「預金保証制度」の対象外となる場合があります。つまり、銀行が倒産した際に預けていた資金が返ってこない可能性があるのです。

「資産が無くなってしまうかもしれない」

これは、資産運用をする際に、無視することができない大きなデメリットでしょう。

外貨預金は運用に適しているか

・為替リスクを許容し、

・預け入れ・払い戻しの度に高額の手数料を支払い

・金利の半分以上を銀行に持っていかれ、

・万が一銀行が倒産した場合には返金されないかもしれない

これが「外貨預金」です。。

比較的始めやすく、円高の際などに注目を集めがちな「外貨預金(外貨投資)」ですが、とてもこれから運用を検討する個人投資家の方にオススメできるものではありません。

同じように為替を扱うのであれば、FXのほうがまだマシですし、個人向けヘッジファンドなどのほうが金利の高さからもオススメできるでしょう。

世の中には、様々な「儲け話」や「おいしい話」が存在しますが、どれも簡単な話ではありません。表面的な情報に左右されず、しっかりと金融の仕組みや裏側について考えていきましょう。

関連ページ:

➡︎ 外貨預金は知らないと大損する?本当におすすめな資産運用とは

➡︎ 個人投資家は要注意!素人が陥りがちな投資の失敗例3選【資産運用/儲かる】