どこからが富裕層?

富裕層と呼ばれるお金持ちのラインはどこからでしょうか?

一般的に以下のように1億円の資産がある層から富裕層と呼ばれます。

▶︎ 超富裕層:純金融資産保有額5億円以上

▶︎ 富裕層:純金融資産保有額1億円以上

▶︎ 準富裕層:純金融資産保有額5,000万円以上1億円未満

▶︎ アッパーマス層:純金融資産保有額3,000万円以上5,000万円未満

▶︎ マス層:3,000万円未満

さらに国税庁では、有価証券の年間配当が4,000万円以上、所有株式800万株(口)以上など、富裕層の定義をさらに細かく設定しています。

また割合でいうならば2015年のデータですが、超富裕層の世帯占有率が0.1%、富裕層が1.8%となっており富裕層以上の世帯は55世帯に1世帯とかなり限られた世帯数となっています。

出典:野村総合研究所

http://www.nri.com/Home/jp/news/2014/141118.aspx

1億円あれば働かなくてもよい?

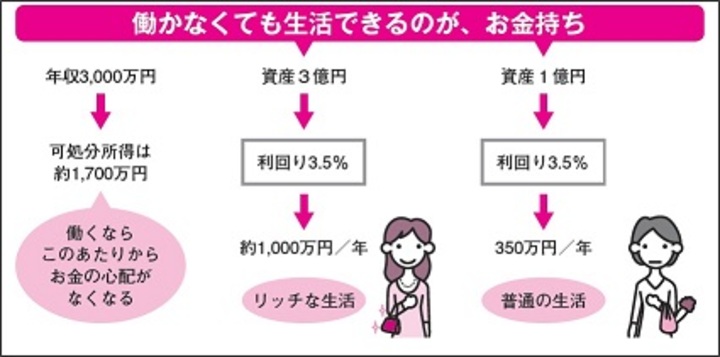

「お金持ち」とも言い換えられるこの富裕層ですが、一般にお金持ちというと働かなくても生活できるイメージでしょう。

出典:Newsweek 日本版

http://www.newsweekjapan.jp/stories/culture/2015/09/post-3943_1.php

1億円の金融資産を運用すれば、どのような時代でも3.5%程度の利回りは何とか確保できると言われています。

そのため1億円の資産があれば、働かなくても年350万円が入ってきますので、お金持ちのイメージからは遠いでしょうが、普通の生活を送れると言えます。

また、3億円の資産があれば上述の金利でも1,000万円が入ってきますので、十分に贅沢な生活が送れるでしょう。

1億円では働かなくても生活するには少し物足りないと思った方も多いでしょう。

しかし実際にはそうではありません。

これはあくまで”金利”3.5%での計算です。世の中にはもっと高い金利で運用している人がたくさんいます。

不動産投資は危険がいっぱい

1億円ほどの潤沢な資産がある人あれば、不動産投資を検討する人が多いのではないでしょうか。

今回ここで一番お伝えしたいことは不動産投資はおすすめできないということです。

不動産投資はリスクだらけです。

ここでは不動産投資に関わる代表的な13のリスクやコストについて、順を追って解説していきます。

購入リスク

キャッシュにしろローンにしろ、大金をはたいた買い物になります。それなのにもかかわらず購入した物件に欠陥があるかもしれない可能性があり十分な知識や確認が必要です。

借入リスク

銀行から大金を借りることへのリスクです。本節では資産1億円の方を想定しているため、もしかすると借入の必要は少ないかもしれませんが、不慮の出来事で資産を失った際に多額の借金が残ってしまいます。

空き家リスク

不動産投資では当然ですが、借りる人が現れなければ赤字になる危険性があります。必ずしも保有していれば収入が確保できるわけではありません。

補修リスク

突如、物件が壊れたりした際には修理費用がかかります。このため、思ったよりも支出がかさんでしまい、見込んだ利益があげられないことが多々あります。

火災リスク

住人が火事を起こしてしまった場合の対処が必要です。保有者が気を付ければ済むものではなく対住人の話ですのである意味防ぎようがありません。

天災リスク

地震や噴火などのリスクもあり、こちらも火災リスク同様に、ある意味防ぎようがありません。

事故物件リスク

自殺や殺人などの、事故物件になる危険性があります。事故物件となってしまい、賃料がぐっと下がってしまうため収入が見込めなくなります。

その他の賃料リスク

事故物件リスク以外にも、不人気地域や大学撤退などにより賃料が下がる可能性があります。

未払いリスク

賃料を払ってくれない入居者に対するリスクもあります。入居者にも事情がありますし、簡単に追い出すと今度は空き家リスクや下の訴訟リスクにもつながります。

訴訟リスク

可能性は低いかもしれませんが賃料未払いで追い出した入居者からの訴訟リスクがあります。

それ以外にも建物の外壁タイルが落下してしまい、入居者や通行人の傷害に傷害を与えてしまった、建物の給排水設備から漏水が発生し、賃借人(入居者)の家財に損害を与えてしまったなど、訴訟の原因となるものは数多く想定されます。

税金が高いリスク

個人所得であれば利益に対して最大55%の税金がかかります。

売却リスク

売ろうとしても高額ゆえになかなか売れない(現金化できない)可能性があります。また、地価の下落などにより購入当時よりもかなり安値になる危険性があります。

手数料コスト

不動産購入や売却時にかかる不動産仲介手数料がコストとしてあげられます。

ざっと記載しましたが、不動産投資にはこれだけのリスクやコストが考えられます。こういったリスクをすべて回避していった先にようやく収益が見込めるようになるのです。

かなりの調査や知識、経験が必要となることがお分かりいただけましたでしょうか。

不動産投資ではなく個人向けヘッジファンドという選択

それでいて不動産投資で得られる利回りはというと良くて年15%、平均だと7~8%がせいぜいです。更に投資に失敗して悪い場合には2~3%ということもあります。

そこで、オススメしたいのは、ヘッジファンドでの運用です。

ヘッジファンドの運用は、一般に年15%以上の利回りが期待できるだけでなく、高いところでは年20%以上の収益が期待できます。

個人向けヘッジファンドは、資産運用のプロが投資家から集めた資金をもとに運用を行い、そのうえで利益が出た場合は、投資金額に応じて利益が分配するというものです。

上述した不動産投資のようにたくさんのリスクに配慮する必要はなく、信頼できる運用会社を見つけてしまうことの1点につきます。

第三者の力を借りる運用としては、不動産投資の世界にも投資会社が不動産を購入して運用してくれる「REIT」がありますが、こちらの利回りは3~10%ほどです。単純に利回りを比較しただけでも、不動産投資とヘッジファンドではどちらが優れているかは比較するまでもないでしょう。

世の中には、広く知られていなくとも優れた金融商品が数多く存在します。

資産が1億円以上あるような方々は、不労所得で生活するのも夢ではありません。是非、様々な観点から情報収集をしていただき、より豊かな運用ライフを送れることを願っております。