ひふみ投信とは

ひふみ投信とは、レオス・キャピタルワークスが運用するアクティブファンドタイプ(※)の投資信託です。

※アクティブファンドとは、TOPIXなどとは関係なく独自のパフォーマンスを上げることを目標に設定されたファンドのことです。

2008年の10月に設定され、年20~30%とも言われる非常に高いパフォーマンスを発揮し、R&Iファンド大賞を4年連続受賞、2014年は最優秀ファンド賞を受賞するなど、今非常に高い注目を集めています。

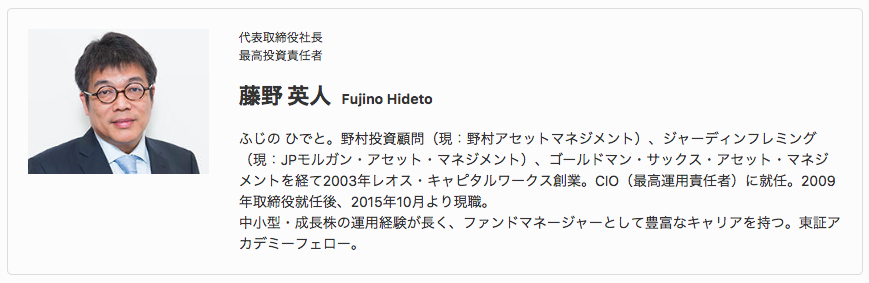

ひふみ投信の大きな特徴の一つに、カリスマファンドマネージャとして名高い、藤野英人氏が代表取締役社長兼CIO(最高投資責任者)を務めているというものがあります。

藤野氏は、野村投資顧問(現:野村アセットマネジメント)やジャーディンフレミング(現:JPモルガン・アセット・マネジメント)、ゴールドマン・サックス・アセット・マネジメントといった名だたる金融機関を経て、ひふみ投信を運用する、レオス・キャピタルワークスを創業しており名実共に現在の日本の金融業界のトップを走るカリスマです。

参考、画像出展:藤野 英人 | 運用部インタビュー | レオス・キャピタルワークス株式会社

https://www.rheos.jp/interview/fujino.html

その活躍ぶりは、メディアなどでも度々取り上げられており、最近ではテレビ東京系列の人気番組「カンブリア宮殿」(2017年2月16日放送)で取り上げられたことで一気に注目を集めました。

参考:2017年2月16日 放送 レオス・キャピタルワークス社長兼CIO 藤野英人 (ふじのひでと)氏 |カンブリア宮殿: テレビ東京

http://www.tv-tokyo.co.jp/cambria/backnumber/2017/0216/

その人気は凄まじく、最新の交付目論見書によると、2020年9月時点時点の純資産総額は7,473億円にも及んでいます。

そこで今回は、

「これから投資/運用を始めるけどひふみ投信ってどうなの?」

「既にひふみ投信で運用している。今まで順調だったけど、今後もこのまま続けて大丈夫?」

という方に向けて、大注目ファンドの今後を考えてみたいと思います。

ひふみ投信の躍進は10年後も続いているのか? 一緒に考えてみましょう。

ひふみ投信の概要

■ ファンド名:ひふみ投信

■ 運用会社:レオス・キャピタルワークス株式会社

■ 最低出資額:毎月1万円から積み立て可能

■ 主な投資戦略:国内成長株、外部環境に合わせた柔軟な運用

■ URL:https://www.rheos.jp/

大きくなりすぎたひふみ投信

ひふみ投信の今後を考えるにあたって見逃せないポイントの一つにファンドの規模(純資産総額)があります。

先述の通り、ひふみ投信は人気に後押しされるようにその規模を急拡大させ、今では7,500億円近くにまで成長しています。

一般に、ファンドは規模が大きくなると、運用で取れる選択肢が増え、分散投資が進みリスクを回避できるようになると言われていますが、一方で、成果(パフォーマンス)を出すことが難しくなるとも言われています。

例えば、1,000億円運用しているファンドと7,000億円運用しているファンドでは、6,000億円分多くの投資先(株銘柄)を探し出して決めなければいけません。

ひふみ投信も例に漏れず、3,700以上ある上場企業の中から投資に値する企業(銘柄)を調査・分析しているはずですが、規模が大きくなった分、今まで投資していなかった企業にも投資しなければいけなくなってしまうのです。

例えば、今までは調査の結果「良いと判断した100の銘柄」に投資していたのに、資金が増えてしまったために「101番目以下」の企業の株もポートフォリオに組み込まなければいけなくなってしまうのです。

これによって全体のパフォーマンスは下がります。

また、たくさんの資金を運用する場合、中小型株ばかりでは資金を使い切ることができません。

結果として、時価総額の大きな、大型株にも投資をすることになります。

ですが、大型株(大企業)の株価は、マーケット(株式市場)そのものの影響を受けやすく、結果として、ファンドのパフォーマンスが日経平均の値動きに近づいてしまうということが懸念されます。

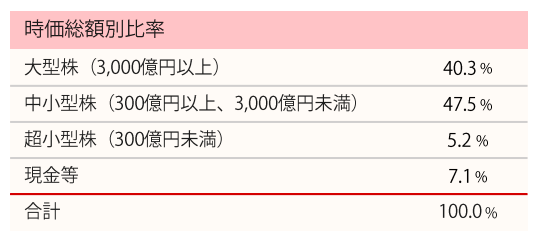

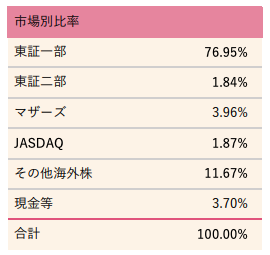

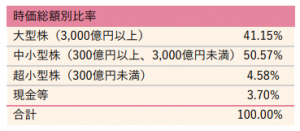

実際、ひふみ投信の運用レポートを見てみると、2018年3月時点で、大型株が集中する東証一部での割合が77.9%で最も高く、時価総額でも大型株(3,000億円以上)の割合が40.3%にまで増えてきています。

参考:ひふみ投資月次運用レポート(2021年3月度)

https://hifumi.rheos.jp/fund/toushin/pdf/report202103.pdf

(2021年5月追記)

最新のひふみ投信の運用レポートを見てみると、2021年3月時点で、大型株が集中する東証一部での割合が76.95%で最も高く、時価総額でも大型株(3,000億円以上)の割合が41.15%とさらにその割合を増やしています。

参考:ひふみ投資月次運用レポート(2021年3月度)

https://hifumi.rheos.jp/fund/toushin/pdf/report202103.pdf

半年前の2017年10月時点では、大型株の割合が33.7%だったことを考えると、その比率が急激に高まっていることがわかります。

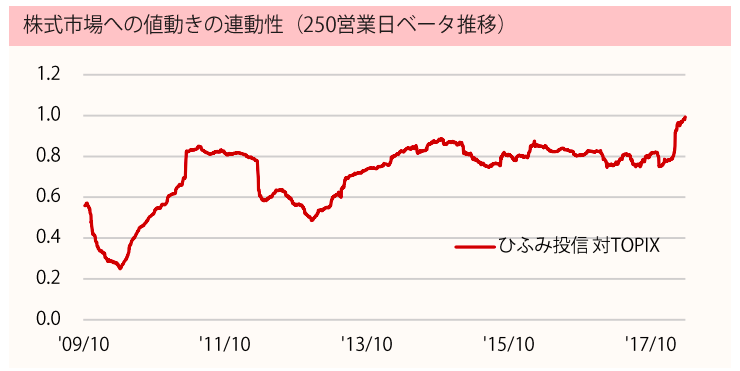

ひふみ投信のパフォーマンスとTOPIXの相関(値動きの連動性)を見ても、年々その相関は高まっている(1に近づいている)ことが見て取れ、ファンドが大きくなることによる影響が如実に現れていると言えるでしょう。

参考:ひふみ投資月次運用レポート(2018年3月度)

https://www.rheos.jp/plus/report20180406_k5qw.pdf

他にも、運用担当者が増えることによる、トレーダーの質の低下も考えられます。

単純にレベルの低い人が運用をするようになるだけでなく、人が増え、組織が大きくなれば、それだけCIOである藤野氏の目が行き届かないところも増えるはずです。

このようにファンドの規模が拡大すると、パフォーマンスという点においては懸念される事項が山積してしまうのです。

藤野さん自身も、インタビューの中で、ファンドの規模が急激に拡大したことについて、以下のように今後を危惧しています。

過去に3,000億円以上の純資産残高を集めた日本株アクティブ投信は、その後にことごとく苦戦を強いられてきたのも確かです。増えたお金にこれまで同様の運用スタイルで真面目に対応しようとすると行き詰まってしまうかもしれません。私自身も、「カンブリア宮殿」出演後に純資産残高が急増したのを目の当たりにして、「どうやって対応すべきか……」と腕組みしました。

引用:運用のプロに聞く「ひふみプラス」(上級編) | 松井証券

https://www.matsui.co.jp/special/hifumiplus/senior.html

そもそも藤野氏は、中小型株の魅力について以下のようにも語っており、中小型株での運用を得意としています。

知名度の低いグロース株は、PER(株価収益率)がなかなか上昇しない(=株価が割安な水準に放置されがちな)一方で、EPS(1株当たり利益)は着実に増加していきます。そして、いつか市場がそのことに気づき始めて、突如としてPERが急上昇する(=一気に適正水準まで買い進められる)局面が訪れるものです。

引用:運用のプロに聞く「ひふみプラス」(上級編) | 松井証券

https://www.matsui.co.jp/special/hifumiplus/senior.html

この点においても、約7,500億円の規模にまでファンドが急拡大し、大型株での運用の割合を増やさざるを得ないような今の状況は、ひふみ投信の今後を検討する上で無視できないことがわかります。

次の10年も同じように順調かはわからない

ファンドの規模が急拡大したという点だけを考慮しても以下のようなことがわかりました。

・今までよりも多くの投資先を探さなければならずパフォーマンスが下がると言われている

・大型株の割合が増え、マーケット(日経平均)との相関が強くなる

・組織の規模も大きくなれば、マネジメントの難易度も上がる

・そもそも藤野氏は中小型株での運用が得意だった

一般的な側面から考えても、ファンドの規模が大きくなると、これだけの懸念事項が生まれてきます。

加えて、ひふみ投信は、実は設定のタイミングが2008年の10月と絶妙で、これまで下げ相場を経験していません。

リーマンショックの直後に設定されたひふみ投信は、日本株が堅調に成長を続けるこの10年間でしか実績を積んでいないため、今後マーケット(日本株市場)全体が下向きになるようなことがあると、どのようになるかは全く想像ができないとも言えます。

※見方によっては、TOPIXと同じ方向に2~3倍で動いているだけのようにも見えます。とはいえ、設定時期も含めての成果なので、素晴らしい実績であることには変わりはありませんが…

参考:ひふみ投資月次運用レポート(2018年3月度)

https://www.rheos.jp/plus/report20180406_k5qw.pdf

正直に言ってしまえば、ひふみ投信の今後は、なかなか読みづらいというのが結論になってしまいます。

・ファンド自体の状態(規模)

・環境(マーケット)の変化

を考慮すると、過去の実績を元に今後を評価することができないのです。

もちろん、藤野氏は優れた投資家であり、新しい状態・環境に適した運用手法によってこれまで以上の成果を出す可能性も十二分に考えられます。

ただ、ひふみ投信の例から学べることとして、

どんなファンド(投資家)であっても、ファンドの状態や環境が変化すれば、今まで通りの成果は続かないかもしれない

という投資の本質が挙げられます。

(2021年5月追記)

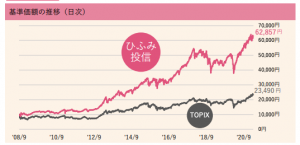

2020年1~3月頃に株価が暴落した通称「コロナショック」時には、以下の通り、ひふみ投信は大きく基準価格を下げてしまっています。

その後、株価の回復に伴って、それ以前以上の高い価格にまで戻していますが、やはり相場への連動性が上がり、市況の影響を大きく受けるようになってしまったことは避けられないのかもしれません。

ちなみに、最近(2021年5月時点)の株価は高く、好調に推移していますが、世の中はまだまだコロナウイするの影響が強く、実体経済と乖離しており、不自然に割高になっている状態にあります。

※これは各国の金融緩和や中央銀行の買い支えによるものです。経済が混乱しないように、株式市場に多くの資金が注ぎ込まれています。

そのため、今後、経済が再び健全性を取り戻した時に、不自然に高騰した株価が 調整され、再び暴落するリスクが高いとも言われています。

再びの暴落時に、ひふみ投信がどのようなパフォーマンスになるのか注意したいところです。

参考:ひふみ投資月次運用レポート(2021年3月度)

https://hifumi.rheos.jp/fund/toushin/pdf/report202103.pdf

ひふみ投信に変わる運用方法とは – ヘッジファンドのすすめ –

ひふみ投信から学べることは、「今まで調子が良かったファンドが突然崩れることもあるかもしれないし、株式投資やFXなど、個人で運用されている方の勝ちパターンもいつ通用しなくなるかわからない」ということです。

つまり、私たち投資家にとって重要なのは、ポートフォリオや運用手法を定期的に見直し、次の10年で成果が出そうな方法を選択(全体をチューニング/リバランス)することです。

では、具体的に今後10年が期待できる運用の方法について検討してみたいと思います。

ひふみ投信のようなアクティブファンド(相場に左右されないパフォーマンスを追求するファンド)の代替として考えられるのは、やはりヘッジファンドでしょう。

ヘッジファンドは、「絶対収益」を追求し、相場に左右されることのない、安定した利益の獲得を目標に運用します。

元々は海外の富裕層を対象にした資産運用のサービスの一つでしたが、最近は日本国内でも個人投資家を対象に募集しているところが出はじめています。

ヘッジファンド最大の魅力は、高い収益性と独自の資金調達の仕組みです。

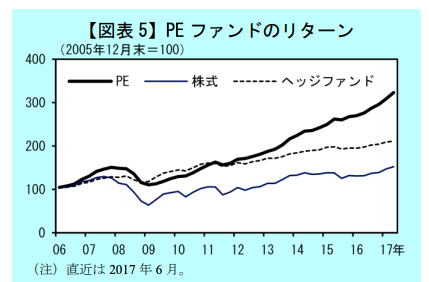

ヘッジファンド業界全体を見ると、年平均7~8%の利回りが安定して期待できるとも言われており、以下のグラフを見ても、株式よりもかなり高い水準で推移することは明らかです。

参考:日銀レビュー 最近のプライベート・エクイティ・ファンドの増勢について(2018年4月)

https://www.boj.or.jp/research/wps_rev/rev_2018/data/rev18j01.pdf

また、「私募」であるヘッジファンドは、証券会社などを通じて契約(購入/出資)するのではなく、ファンドと投資家(出資者)が直接契約を結びます。

ファンド側が投資家の数を制限したりもできるので、急な変動なども起こりにくいでしょう。

ただし、私募であるがために募集のハードルも高く、最低でも1,000万円から出資を受け付けているといったファンドも少なくありません。

様々な投資先を調査・検討されている方に向けて、当サイトでは様々なタイプのファンドをランキング形式で紹介しています。投資先を比較・検討される際には、是非参考にしてみてください。