預かり資産・運用者数No.1のロボアドバイザー「WealthNavi(ウェルスナビ)」

WealthNavi(ウェルスナビ)は、今話題の資産運用サービスです。

いくつかの質問に答えることで、目標金額やリスク許容度を診断し、全てを自動で運用してくれるというロボアドバイザーサービスになります。

最低10万円から始めることができるというハードルの低さや、最短1分で診断ができるというお手軽さ、完全に自動(手放し)で運用が進むという手間のかからなさなどから一気に人気を博しました。

リリースから2年とかからずに、預かり資産800億円、 申込件数10万口座を突破している今、最も注目を集めているNo.1ロボアドバイザーサービスです(18年5月17日時点)。

WealthNaviは、

・資産運用の手間を「ゼロ」

・世界水準の資産運用を全自動化

・出入金がいつでも可能 ※24時間365日リアルタイムで入金、出金は最短3営業日で銀行口座へ送金

などといったポイントが強調されていますが、実際のところどの程度有益なのでしょう?

今回は話題のWealthNaviについて、投資理論・手数料・利回りの3点から分析してみたいと思います。

ウェルスナビの特徴 – 投資戦略、手数料、利回り –

WealthNaviでは「長期・積立・分散」投資を資産運用の王道とし、基本的な方針としています。

WealthNaviの運用理論は「ノーベル賞受賞理論に基づいた資産運用のプロセス」という謳い文句を掲げていますが、具体的には、米国に上場されている ETF(上場投資信託)から銘柄を選んで投資するようです。

各市場の平均的な動きに追随することを目指す(パッシブ型インデックスを参照する) 低コストの ETF を投資対象とするとあります。

参考:WealthNavi の資産運用アルゴリズム

https://www.wealthnavi.com/image/WealthNavi_WhitePaper.pdf

WealthNaviではこの運用を、完全自動化で行い、適宜リバランスまでをしてくれるわけですが、手数料は年間1%に抑えらています。

取引やリバランス、出金時などに手数料がかからないのは、資産運用をしていく上で、わかりやすくてよいと思います。

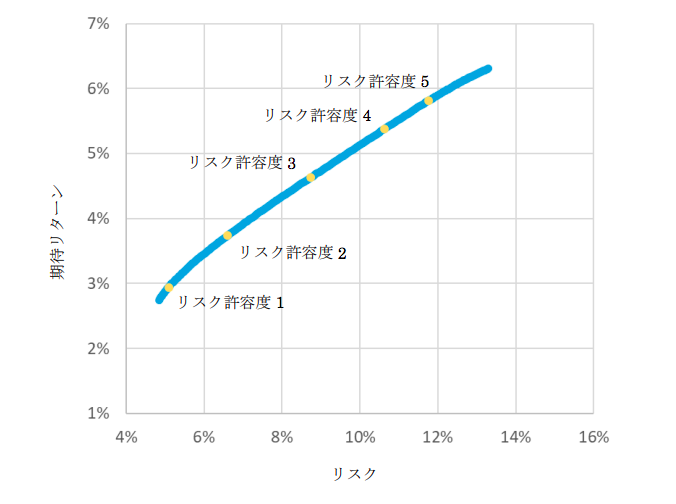

肝心の期待リターンは、リスク許容度によって変化しますが、最もリスクが抑えられている許容度1(リスク5%)で年3%です。

リスクを取れば期待リターンも上がりますが、リスクとリターンに相関があることを考えると、様々なケースを想定すれば期待リターンはさらに小さくなるかもしれません。

手数料が年1%であることを考えると、手元に残るリターンは年1~2%程度になると考えられるでしょう。

資産運用としての魅力

WealthNaviでの運用は、

・手間がほとんどかからない

・世界への分散投資が完全に自動で行われる

・資産の流動性が高い(入出金が手軽)

・期待リターンが年1~2%

という点から、資産運用として十分に活用できるものであると思います。

銀行の預金金利が年0.02%と考えると、約100倍の利回りです。

「資産運用を始めてみたいけれど、何から手をつけていいのかわからない」という人にはおすすめできるものかと思います。

最低金額も10万円と手軽ですし、月1万円の積み立てもできるため、資産運用のスタートにはもってこいでしょう。

銀行で寝ている資産がある人は、WealthNaviに資産を移しても良いかもしれません。

ただし、本気で資産運用をしたいと考えている場合、このサービスを運用の主軸に考えることは難しいかもしれません。

平均して年1.5%のリターンが得られるとしても、30年運用して1.5倍程度にしかなりません。

仮に利回りを年平均5%にまで上げることができれば、30年で4.3倍にまで資産を増やすことができます。

年8%の運用で、30年後には資産が10倍になります。

長期での運用を考える場合、小さな利回りの差で、ここまで大きな資産の差に繋がってしまうのです(複利の効果は絶大です)。

1,000万円単位で、本気の資産運用をしていきたいと考えているのであれば、やはりヘッジファンドのような伝統的な運用サービスを活用した方が賢明でしょう。

ロボアドバイザーは日々進化しており、WealthNaviは決して悪いサービスではありませんが、あくまでも初心者・少額運用者向けの、お手頃サービスの一つになってしまうかなと思います。

資産運用の方法は、「資金が必要なもの」「堅実なもの」「長期での運用が可能なもの」など、運用に求める性質に応じて多種多様に存在します。

流行のサービスもチェックする一方で、伝統的なサービスにも改めて目を向けることが重要でしょう。