不動産投資のメリット

資産運用の代表格の1つである「不動産投資」。

投資や運用が一般的になっていくことにつられて、たくさんの人の興味・関心を集めていますが、一体どんなメリットがあるのでしょうか?

不動産投資には

・不労所得(家賃収入)

・節税、保険といった制度上の優遇

という2大メリットがあります。順を追って確認していきましょう。

不労所得(家賃収入)が期待できる

不動産投資のメリットは何と言っても家賃収入という「不労所得」が得られるということです。

物件を購入し、そこに入居者がいれば、その方が支払う家賃は全てあなたのものです。

加えて入居者が退去せず、滞納などもなければ、「何をしなくても」家賃収入は入り続けます。

何もせずに収入を得られるということは、本業に支障をきたすことなく副収入を得られるということです。

本業の収入+α という生活を夢見る人が少なくないのも納得ができます。

節税効果がある、保険の代わりになる

不動産投資のメリットは何も収入面だけではありません。

不動産投資をする=不動産のオーナーになると制度面でも優遇されます。

不動産を経営していくにあたって、必要なあらゆる費用は「経費」として計上することができます。

仲介手数料や借入(ローン)の利息、固定資産税から所有する物件の減価償却費まで経費として取り扱うことができるのです。

そして総合課税である不動産所得は、本業である会社員の給料と損益通算することができます。

結果、課税対象となる収入を減らすことができ、節税になります。

特に減価償却費は金額も大きいですし、実際は支出があるわけでもないのに帳簿上だけで処理されます。

これを上手く活用することが不動産投資の1つのポイントです。

そしてもう1つが「団体信用生命保険」です。

不動産を購入するときにローンを組むことが一般的かと思いますが、その際に「団体信用生命保険」に加入します。

この保険に加入することで、万が一のとき(契約者が死亡したり、高度障害状態になってしまった場合など)にローンを返済する義務が無くなります。

つまり、生命保険の保険金代わりに、ローンを支払う義務のない物件をご家族に残すことができるのです。

物件は売却して現金にしてもいいですし、そのままオーナーとなって家賃収入を得ても構いません。

このように万が一に備えることができるのも不動産投資のメリットです。

失敗事例に学ぶ不動産投資のリスク

このように

・働かずして収入が期待でき

・節税や保険といった制度面の優遇

などのメリットがある不動産投資ですが、実はそんなに簡単ではありません。

具体的なエピソードから紐解いていきましょう。

失敗事例1:入居者が集まらず家賃収入が得られない

会社員のT.G.さんは、不動産オーナーになりたいと考えて、マンションを購入しました。

マンションの価格は2,400万円で、240万円(10%)の頭金を現金で、残りの2,160万円(90%)を20年ローンを組んで購入しています。

家賃が22万円で、年間の家賃収入が264万円。稼働率が87%(全国の不動産の空室率は13%)の場合、収入は230万円弱が期待できます。

一方で、管理手数料などの経費が年間80万円(1ヶ月あたり6~7万円)程度かかる他、金利が1.8%だと、ローンの返済が月々11万円弱(年間130万円弱)発生します。20年で約2,600万円を支払うことになります。

トータルで見ると

230万 – (80万 + 130万)= 20万円 が年間の収支となります。

1ヶ月平均約2万円の不労所得が期待できたのです。

ですが、蓋を開けてみると、稼働率は当初の予定よりグッと下がってしまいました。入居者がいる時期は問題がないものの、一度空室になってしまうと、半年間家賃収入が止まってしまうといった時期もあったようです。

平均すると稼働率は80%弱で、家賃収入は年平均 264万 × 80% = 211万円。経費を引いた収益はほぼゼロになってしまいました。

2,000万円以上のローンを組んで、収入はほぼなし。いくら不労所得とはいえ、自身で所有している物件が今どんな状態にあるかが気にならない人はいないでしょう。

家賃を下げれば稼働率は上がるかもしれませんが、その分収益性は下がります。結局、「不労」と言いつつもわずかな収益のためにT.G.さんは頭を悩ませることになったのです。

失敗事例2:経費がかかり赤字ギリギリに

不動産オーナーになりたいと考えつつも、あまり大きな投資をしたくなかったI.K.さんは比較的初期費用の低い築32年の木造アパートを購入しました。

もちろん、内装を作り変え、設備を新しくするなどのリフォームを行いましたが、それでも新築のマンションを保有するよりは費用を安く抑えられたのです。

物件の購入費が650万円、改修に200万円で初期費用は850万円で済みました。

家賃は年間100万円弱(月8万円)、ローンの返済やその他の経費が年間50万円程度で、年間40~50万円程度の収入(月3~4万円)が見込めていました。

I.Kさんの場合は、入居者にも恵まれていましたが、中古の物件だったために、細かな施設修繕費が発生するようになりました。

その額が年間で30~40万円程度。年間の収支は10万円前後(月1万円)にまで圧迫されます。

今後も修繕が必要になり続ければ、収益性は下がる一方かもしれません。

物件の状態を正確に把握できなかったがために、投資の収支(採算)を読み違えてしまったよくあるケースです。

失敗事例3:面倒な入居者とのトラブルに

最後のR.O.さんのエピソードは先ほどの2人のように収益に関する話ではありません。

幸いにも、安定した稼働率を誇り、月に10万円前後の不労所得を安定して得ているようです。

しかし、ある一人の入居者によるトラブルに度々頭を悩ませていると聞きます。

隣人とのトラブル(騒音問題)や、ゴミ出しなどの共用スペースの利用でのトラブル。特に共用スペースの問題は、所有している物件だけでなく、近隣の物件や地域とのトラブルにも発展しかねません。

R.O.さんが頭を悩ませた理由の一つとして、不動産管理会社の利用を最小限に抑え、収益性を確保していたという背景がありますが、今更業者に委託したところで、今度は月々の支払いが追加で発生してしまいます。

また、仮に業者に委託したとしても、自分の所有している物件がトラブルを起こしているとなれば、精神的なストレスもかかってきます。

このように不動産のオーナーになるということは、経済面(金銭面)だけでなく、人間関係や精神面にも少なからず影響がでるのです。

不動産投資の注意点

「不動産オーナーになって夢の不労所得!」

というのがいかに簡単ではないということが少しでもお伝えできたかなと思います。

不動産投資はそんなに簡単なものではありません。最後に不動産投資をする際の注意点をいくつか考えておきたいと思います。

不動産投資にはリスクが多い

先述の通り、不動産投資には様々なリスクが存在します。

空室リスクや補修リスク、住民トラブルだけでなく、未払いリスク、火災リスク、売却リスク、借入リスクなど挙げればキリがありません。

➡︎ 関連ページ:【要注意】不動産投資に潜む危険性とは?13のリスクを徹底解説

不動産業を本職にしている人たち(いわゆる街の不動産屋)などは、たくさんの物件を持つことで、これらのリスクを分散し対応することができますが、一方でごく少数の物件しか持たない個人投資家はこれらのリスクに常に晒されています。

万が一、たった1つのご自身の物件にこれらのリスクが降りかかってきた場合、ダメージをモロに受けることになるのです。

不動産投資をする場合には、このことを肝に命じなければいけません。

収益物件を見つけるのは簡単ではない

非常に当たり前、かつ重要なことですが、無事に収益をあげられる物件を見極めるのは簡単なことではありません。

人気の街、家賃の相場観、物件自体の魅力などを総合的に判断し、より確実に儲かる物件を見極めるのは一朝一夕でできることではありません。

そのために、多くの人は不動産業者(営業マン)にアドバイスを求め、彼らの言い分に乗っかることになってしまいます。

しかし、よく考えてみてください。

不動産に誰よりも精通し、数多くの物件を目にしてきた彼らが、本当に収益が見込める物件を見つけた場合、それを私たちに売ってくれるでしょうか?

本当に儲かる物件なのであれば、自身(あるいは会社)で保有した方がより大きな収益に繋がるはずです。

つまり、私たちに販売(営業)されている物件は、もしかすると本当は収益性が見込めない(あるいはなんらかのリスクがある)物件なのかもしれません。

もし、このことについて詳しく知りたい場合は、不動産業者営業マンに

「あなたは不動産投資をしていますか?」

「あなたが私の立場だったとして、この物件を買いますか?」

と質問してみてください。

その回答によって、その物件が本当に魅力的なのかどうかを判断することができます。

もし仮に「もちろん私自身が買いたいくらいですよ」と答えてきたら、「ではなぜ買わないのか」と問い詰めてみてもいいかもしれません。

いかに日本の不動産業者(営業)が不動産投資をしていないか、という悲しい現実に直面することになるとは思いますが…

(余談ですが、これは「証券会社の営業マン」と「投資信託」にも同じようなことが言えます)

日本の不動産投資の未来は暗い?

最後に、少しマクロな視点で考えてみましょう。

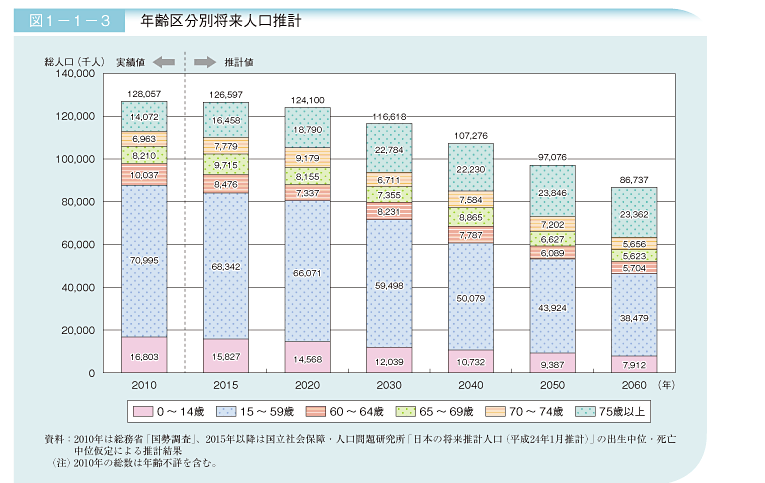

日本では、絶賛「少子高齢化」が進んでいます。それに伴い人口も減少すると予測されています。

内閣府の試算によると、10年後には人口の1割が、20年後には2割が減少し、2050年には1億人を下回ると予測されています。

出典:平成24年版高齢社会白書(全体版) – 内閣府

http://www8.cao.go.jp/kourei/whitepaper/w-2012/zenbun/s1_1_1_02.html

人口が減るということは、それだけ不動産が必要なくなる=価値がなくなるということです。

物件自体の価格が下がるというだけでなく、同じように入居者を募ろうと思った場合、家賃を下げなければならなくなるかもしれません。

このように、仮に現在順調だったとしても、その投資が将来に渡って長く安定して続く保証はどこにもありません。

特に「老後を見据えて〜」などと目論んでいる人は今一度よく考えてみてください。

まとめ – 不動産投資の良し悪し –

このように、「数々のリスク」や、「収益面での課題」、「将来性の不透明さ」など、様々な理由から不動産投資(不動産での資産運用)は、結論、おすすめできません。

そもそも投資や運用と考えたときには、株や債券、投資信託、FX、ヘッジファンドなど、非常に多くの選択肢が存在します。

また、それらの多くは「投資のためのもの」であり、それぞれメリット・デメリットがあるものの、あなたに適した金融商品もきっと存在します。

「不動産オーナー=不労所得」という甘美な響きに酔いたくなる気持ちはわかりますが、世の中そう甘くはありません。

資産運用に興味のある方は、ぜひ様々な選択肢を今一度検討してみてください。あなたに合った運用の方法がきっと見つかるはずです。