個人が投資できるものといえば何があるでしょうか。代表的なものとして以下の7つが挙げられます。

・定期預金

・FX

・株式

・債券

・投資信託

・投資ファンド

・不動産

それぞれが投資対象として価値があるか順に検討していきたいと思います。

定期預金

以下の画像は、大手銀行の定期預金のキャンペーンサイトから引用した画像です。

画像の上部に年金利7%と書いてあり、一見すると非常に魅力的な投資対象なように考えられます。

参照:ご退職者特別プラン : 三菱UFJ信託銀行

http://www.tr.mufg.jp/plan/taisyokukin_mutb.html

しかし、よく見てみると小さい文字で税引き後5.57%と書いてある上に預入期間は3か月となっています。

つまりこの金利が適用されるのは3か月間だけで5.57%の3か月分つまり約1.4%の金利が最初の3か月付き、その後は通常の定期預金の金利(メガバンク3行の金利は1年の定期預金で0.01%)が適用されるということです。

さらにこの7%の金利は投資信託やファンドラップといった金融商品を購入した場合のみ適用されるものなので実際は購入手数料のキャッシュバックのようなキャンペーンであると言えるでしょう。

FX

FXは保有資金が少なくても気軽に始められることから近年人気を博しています。

FXとは簡単に言うと通貨の価値が上がるか下がるかの二者択一に賭ける投資です。ドルの価値が今後上がると思えばドルを買えばいいし、下がると思えば売ればいいというシンプルなものです。

これを「投資」と呼べるでしょうか?

投資とは自分が想定する利回りを毎年継続的に出せることが大前提でり、FXでそれを達成するのは非常に困難です。

パチンコや競馬等のギャンブルのような趣味の一環や、ゲーム・シミュレーション感覚での勉強として捉えるのであればいわゆる”寺銭”(運営に落ちる実質的な手数料)が非常に低いためオススメですが、資産運用の観点からは推奨できません。

債券

個人が投資できる債券は大きく分けると3つあります。国債、外国債券、社債です。

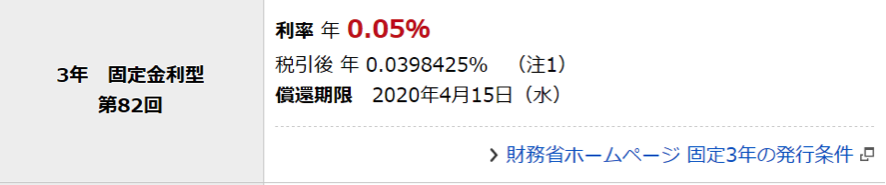

まずは国債、つまり日本国債を見てみましょう。こちらは3年間の固定金利で0.05%です。さらにこの金利にも税金がかかり実質0.04%です。これでは投資する”うまみ”はありませんね。

次に外国債券です。

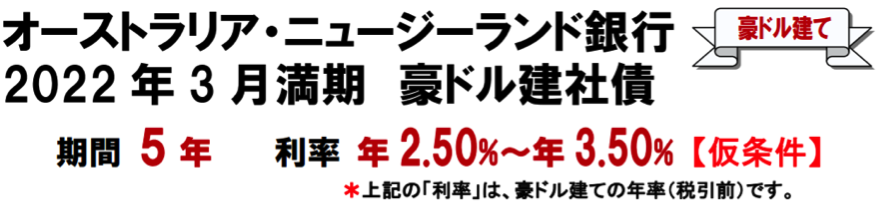

下の画像はANZ銀行というオセアニア地区の銀行が豪ドル建てで発行している債券です。

この債券は、ANZ銀行が潰れなければ5年間2.5-3%の金利を受け取ることができるというものです。

ただし、先ほどFXの説明の際に出てきた、通貨の上がり下がりの影響を受けるため、為替に対する見通しができることが投資の要件に入ってきてしまうという点において、注意が必要です。

最後が社債です。

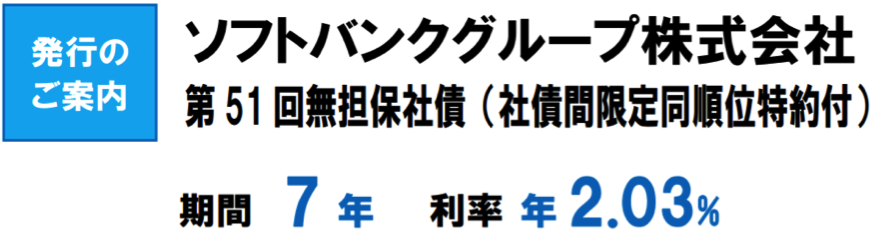

近年ソフトバンクグループが個人向け社債を積極的に発行しています。

こちらは7年間ソフトバンクが倒産しなければ、毎年約2%の金利を受け取ることができるというものです。

これまで検討してきたものの中では一番マシな投資先に見えます。た

だし近年、東芝、シャープなど日本を代表する企業でも経営不振にあえいでいるのを見ると7年後の企業の健全性を判断することも簡単ではないのかもしれません。

不動産

結論から言うと、不動産投資については”条件付き”で大賛成です。

その条件とは低金利で資金調達ができる限り、および値下がりが限定的な物件であることです。ここ数年金利の低下により住宅ローンは変動金利だと1%を切るような非常に低い状態にあります。

したがって、あなたに社会的信用力が十分にあり銀行から低金利の融資が受けられるのであれば、都内なら超都心の中古マンション、地方であれば駅近(可能であれば徒歩5-10分)の中古マンションを購入し、ご自身で住む、もしくは賃貸に出すことは非常に理にかなっていると言えます。

なぜ中古マンションかというと新築マンションは購入したその瞬間に20%の値下がりが発生し投資という意味では非常に不利であるからです。

不動産は専門ではないためこれ以上の分析は避けますが、不動産に投資したい場合は身の回りの不動産に詳しい人に相談してみるのが賢明でしょう。

株式

ここで説明する株式投資とは、”ご自身で”個別株を選定し購入/売却する株式投資を指すもので、投資信託やファンドを通じて株式投資をすることについては後述します。

株式は、投資対象として大正解であり、個人の保有する資産として、最もふさわしいものであると考えられます。

株式は、債券、FX等のほとんどの金融市場がゼロサムの市場であるのに対し、プラスサムの市場になる可能性を持つマーケットです。それは投資によって集められた資金が企業を通じて新たな価値を生むためです。

さらに株式投資は会社に対する投資であるので判断のための基準(保有資産、収益性)などが為替、債券よりも多岐にわたります。

それ故に、きちんとした分析に基づいて投資判断を行った場合に、リスクを限定することができます。

ただし、それは同時に投資にあたってマーケットおよび企業分析に対して深い知見が必要になるということであり、個人の方がプロの投資家と同じ土俵で勝利しないといけないということを意味します。

投資信託

これまでの分析において、株式投資をプロに任せることが投資で儲けるための必勝法であると考えていることが伝わったのではないかと思います。

その上で、日本においてプロに投資を任せるための手段は、これまで投資信託しかありませんでした。

私が外資系の投資銀行に勤務していた際、投資信託を組成している会社に金融商品(株や債券)を販売する仕事をしていました。

その業務の中で、日本において販売されている投資信託がいかに低品質で、かつ中間手数料を取られているか身をもって体感しました。

関連ページ

➡︎ 本当に頼りになる投資アドバイザーは誰か!?銀行や証券会社に相談してはいけない3つの理由

➡︎ 投資信託だけは買ってはいけない3つの理由 − 金融のプロはどうやって儲けているのか

その上で私が実際に一番「儲かる投資」として推奨でき、実際資産の多くを投資しているのが最後に説明するファンドです。

ファンド(ヘッジファンド/投資ファンド)

ファンドには会社型・法人型・信託型など様々な形態がありますが、平たく言うと個人がプロに資金を預けて運用してもらい成功報酬で手数料を支払う金融商品のことです。

日本では一昔前に有名になった村上ファンドが代表の村上氏の人脈をもとに元日銀の総裁であった福井氏など有力者の資金を集めて運用していたことなどが知られています。

ファンドに投資することのメリットは、その圧倒的な運用のノウハウを成功報酬という限られた手数料のなかで享受できることにあります。

一方でデメリットとしては、個人がアクセスできるファンドは数が限られており、証券会社などの販売会社も介さないため、自身で能動的に探さないとまず見つけられないというところにあります。また、ファンドを見つけても、その組織が信用に足るものなのかを判断することが必要となります。

海外のファンドなどは最低出資金が1億円などと、なかなかハードルが高いものも多いですが、国内の小型ファンドであれば、数百万〜出資できるところも見つけることができます。

当サイトでは、私の外資系投資銀行時代の知識と経験から、信頼のおける優良ファンドをランキング形式で紹介しています。興味のある方は是非参考にしてみてください。