投資はお嫌い?貯蓄好きな日本人

日本人で投資に詳しい人は少ないと思います。

ほとんどの人が積極的には投資はせず、資産の大部分を貯蓄や保険に回しているのが現状です。

これは世界と比較するとどうなのでしょうか?

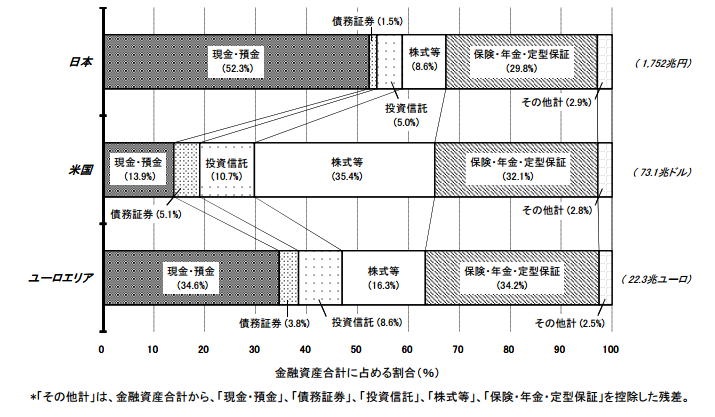

日本、アメリカ、ユーロ圏の金融資産構成比を見てみましょう。

参照:資金循環の日米欧比較, 日本銀行調査統計局

https://www.boj.or.jp/statistics/sj/sjhiq.pdf

まず、現金・預金についてですが、

日本:52.3 %

アメリカ:13.9 %

ユーロエリア:34.6 %

と家計における現金・預金の比率は、圧倒的に日本が高くなっていることが分かります。

一方、債務証券、投資信託、株式等といった「運用資産」の資産における割合は

日本:15.1 %

アメリカ:51.2 %

ユーロエリア:29.7 %

となっており、日本が圧倒的に低くなっていることが分かります。

この割合はユーロエリアと比べても1/2程度ですし、アメリカと比較すると1/4程にもなっています。

なぜ、日本人はこんなにも投資より貯蓄を優先させているのでしょうか?

日本人には何か投資をしないで貯蓄をしなければならない特別な理由があるのでしょうか?

この傾向には日本人が今まで経験してきたものや、日本人特有の文化や思想、気質が影響していると考えられます。

同調圧力に弱い日本人…皆と同じように言われたことをやれば良い?

日本人は同調圧力に弱いと言われています。

「みんなやってますよ」

「〇〇さん家がやってるから家もやらなきゃ」

「赤信号みんなで渡れば怖くない」

こんなフレーズは聞いたことありますね。また、こんな小話もあります。

世界各国の人が乗っている豪華客船がありましたが、残念なことに、座礁してしまい船が沈没しかかっています。しかし、救命ボートの数は全然足りていません。船長がお客を海に飛び込ませるために言った言葉とは何でしょう。

▶︎ アメリカ人・・・「飛び込めばヒーローになれますよ」

▶︎ イタリア人・・・「海で美女が泳いでいますよ」

▶︎ イギリス人・・・「紳士はこういう時に海に飛び込むものです」

▶︎ ドイツ人・・・「規則ですので海に飛び込んでください」

▶︎ 日本人・・・「みなさんはもう飛び込みましたよ」

ただのジョークですが、国民性を端的に表している面白い話です。

日本人が投資に対して消極的になる理由として、「自分自身で考え、リスクを取って行動し、結果に対しても責任を取る」という行動が苦手ということが考えられます。

「誰かに言われたことや、皆がやっていること」に取り組むのが得意な国民性です。

そういう文化の根付く要因は、日本では昔から存在していました。

例えば、村八分などという言葉がありますが、周囲と協調し、権力者の言うことを聞いて社会的な秩序を遵守しなければ生きてこれませんでした。

武士の時代においても同様で「滅私奉公」といった言葉に表されるように、主君のために尽くすのが美しいとされ、個人に裁量が与えられるような時代ではなかったのだろうと考えられます。

これは現代においても同様で、少し前まで(1960〜1980年代にかけて)は大企業に入って組織の仕事をしていれば人生は安泰。長時間労働が良しとされた時代もありました。

元来日本では、周囲と協調して生きることや、村の有力者・主君・会社に尽くすことが良しとされてきた文化があると考えられます。

言われた通り、みんなと同じ通りにやっていれば上手くいくし、それが良しとされてきました。

村や主君、会社に尽くすのは全く悪いことではありませんし、他者や集団を優先するという自己犠牲の精神の表れであるとも言えます。

ただし、この「自己犠牲の精神」は自分で思考・判断すること、意思決定の責任をとること放棄しているという側面も持っています。

そのため、「資産運用」という”自分で考え取り組んでいかなければいけないもの”に対して、多くの日本人は積極的に取り組みにくい資質を持ってしまっているのです。

しかし、選択の自由が溢れている現代においてもそのままでいいのでしょうか?

今までは貯蓄をしていれば問題なかったかもしれませんが、状況は変わってきています。

周りの大多数と一緒のことをやっていれば問題ないはずなのに、今までは働いて貯蓄だけしてれば良かったはずなのに、なぜわざわざ投資なんて考えなければいけないのか。

多くの選択肢が溢れている現代において、大多数と同じ選択肢をとることが本当に正解と言えるのか、今一度考えてみましょう。

バブル期までは投資なんてする必要がなかった

「バブル期までは投資なんてする必要がなかった」

これは一つの事実でしょう。バブル前までの日本は投資なんてする必要がなく貯蓄だけしていれば十分でした。

その頃の日本では終身雇用が当たり前。一生懸命勉強して良い大学に入り、大企業に入れば人生安泰。雇用は約束されているし、給料も右肩上がり。

マジメに働いて、奥さんを見つけて結婚し、車を買って、庭付きのマイホームを持つ。

子供を育て上げた後も、定年を迎えればしっかりと退職金も出るし、年金までもが支給される。

そんな時代だったのではないでしょうか。そういった中では敢えて投資をする必要はないでしょう。

企業に勤めていれば、終身雇用は約束されていて、解雇の心配もない。

また、年功序列により給料も右肩上がり。貯蓄をしつつ働いて、ローンを組んでマイホームを買っても大丈夫。

不動産価格は下がらないと言われていましたから、マイホームを買っても損をすることはありません(もちろん今ではそんな単純な話ではありませんが)。

仮に在職中に返済しきれなくても退職金が出るので安心です。老後のことは年金に任せておけばいい。

しかし、“そんな時代は終わった”のです。

現在は、終身雇用も崩壊し年金が出るかもわからないと言われています。

企業に勤めていれば安心。何も考えずに貯蓄だけしていれば大丈夫という時代ではないのです。

例えば、国民年金の満額での年間受給額を見てみると右肩下がりに減少していることが分かります。

国任せでよかった時代は終わり、これからは自分自身で資産を運用して増やしていく投資を行う必要があるのです。

実際、日本を出て海外で暮らしている日本人というのは驚くほど積極的に、先見の明をもって資産運用を行っています。

悲観する必要はない!投資で明るい未来を

確かに時代は変わりました。

今の貯金で大丈夫なのか、年金はちゃんと支給されるのか。

不安な気持ちでいっぱいになってしまいます。将来のお金に関する意識調査を行うと、日本人は悲観的な結果になることが多いようです。

ただし、この時代の変化が必ずしも悲観的な話かと言われればそうではありません。

投資を行っている欧米人は老後に対してポジティブに考えている方の割合が非常に高くなっています。

自分で資産を運用していれば増やせる可能性があるからです。

つまり、投資を行うことによってによってポジティブな心理状態になっていると言えます。

現在は昔に比べて投資に関する情報も簡単に手に入るようになりましたし、個人が投資をする環境も整ってきています。むしろ、個人の腕前次第では年金に頼りきりだった頃よりはるかに豊かな老後を送ることも夢ではありません。

これに国籍は関係ありません。日本人も投資で明るい未来を作れるはずです。

では、実際に投資/運用をして資産を増やすにはどのような方法がいいのでしょうか?

日本人にピッタリの資産運用とは?

日本では、残念ながらまじめに学校に通っていてもお金に関する教育を受ける機会がありません。

日本人の資産運用に関するレベルは低い、というのが現実なのです。

そのため、いきなり個人の方が「さぁ資産運用を始めよう」と思っても大失敗してしまうでしょう。

自分で株を始めたら500万円の損失を出してしまった、なんていうのは良くある話です。

コツコツと貯めた大切な資産ですから損をしたくないですよね?

「今まで資産運用をしたことが無いよ」という方はプロに任せて運用してもらうのが一番です。

資産運用のプロというと、投資信託を連想してしまうかもしれませんがそれは間違いです。

本当にスゴイ資産運用を行うのは「ヘッジファンド」です。

ヘッジファンドが優れている3つのポイント

日本ではまだあまり浸透していませんが、「ヘッジファンド」は金融先進国の欧米では非常に良く知られています。

特に富裕層の間では、「資産がある程度の額になったらヘッジファンドで運用する」というのが常識となっています。

ヘッジファンドとは、投資のプロに資産を預けて運用を代行してもらう資産運用専門サービスです。

投資信託と似ていると感じる方もいらっしゃるかもしれませんが、ビジネスセンスのある欧米の富裕層は投資信託ではなくヘッジファンドで運用しています。

ヘッジファンドが富裕層に選ばれているのには、3つの理由があります。

1. 絶対利益を追求する

ヘッジファンドは「絶対利益」を追求するサービスです。

これは、いかなる相場状況でも利益を出すことを追求するという意味です。

一方で、一般的な投資信託は「相対利益」を目指します。これは、例えばTOPIXなどの”基準と比べて”それよりも良い運用結果となるよう努める、という方針です。

つまり、「TOPIXが20%下落している場合、ファンドの”下落”が10%であればよい」という考え方なのです。

投資家からすれば、相場が下がろうと利益を出して欲しいですよね。

そのため、どんなマーケット状況であろうと利益を追い求めるヘッジファンドが主流となっているのです。

2. 成果報酬型の手数料

ヘッジファンドでは「運用成果 × ○○%」といった成果報酬型の手数料が導入されています。

つまり、運用でリターンを得なければ(資産を増やさなければ)と、ファンドとしても収益が減少してしまう事を意味しています。

一方、投資信託では「保有額 × ○○%」というように、”資産に対して”手数料が規定されています。

つまり、運用成果がどうであろうと、証券会社には関係がないのです。

これでは、投資信託の運用サイドが「自分ごと化」して本気で運用に力を入れてはくれません。

そのため、「成果報酬」が導入されており運用側(ファンド)と投資家が同じ目標に向かって進んでいけるヘッジファンドに人気が集まるのです。

3. 高い運用利回り

ヘッジファンドが選ばれている最後の理由は、何といってもその運用利回りの高さです。

投資家にとって運用利回りが最も大切なのは言うまでもありません。

ヘッジファンドの世界では、平均して年+5~10%程度のリターンが期待できると言われており、中には年平均20%という驚くべき運用成績を残しているファンドも存在します。

また、”一時的に”運用利回りが高い商品は投資信託などでも見られますが、長期に渡って良いパフォーマンスが継続することはほとんどありません。

例えば、モーニングスターによる高い評価を得た投資信託でも、翌年には評価が大幅に下がっているなんて言うのはよくある話です。

一方、ヘッジファンドには”安定して”好成績を残しているものも少なくありません。

これはまさに「運用のプロ」であるヘッジファンドだからこそ実現できる成績だと言えます。

ヘッジファンドに投資する方法

ヘッジファンドが高い利回りを誇っていることは理解していただけたかと思います。

では、実際に投資するにはどのようにすればいいのでしょうか?

ヘッジファンドで運用(出資)するためには、大きく2通りの方法があります。

1. 既存の顧客に紹介してもらう

2. ヘッジファンドのHPから問い合わせて直接説明を聞きに行く

ヘッジファンドは「私募」形式で募集を行っているため、直接契約を結ぶ必要があります。

そのため、知り合いにすでにヘッジファンドに投資している人がいれば紹介してもらうのが一番早い方法です。

仮にそれが難しい場合は、HPから直接問い合わせをする必要があります。

ヘッジファンドは銀行や証券会社からはアクセスできないのです。

当サイトでは、比較的簡単にアクセスできるおすすめのファンドをランキング形式で紹介しています。興味のある方は、是非参考にしてみてください。