定年退職を機に資産運用をスタートする

長いサラリーマン生活もついに終わりを迎え、定年退職を迎える。

「老後」「リタイア」などと聞くと終わりに向かっているようにも感じますが、「セカンドライフ」という新たな生活のスタート地点でもあり、仕事・子育てと、がむしゃらに生きてきたこれまでとは違う、少しゆっくりとした悠々自適な生活を送ろうと考えている人も少なくないのではないのでしょうか。

また、その時に手にする「退職金」を元手に資産運用を始めてみようと考える方もいらっしゃるでしょう。

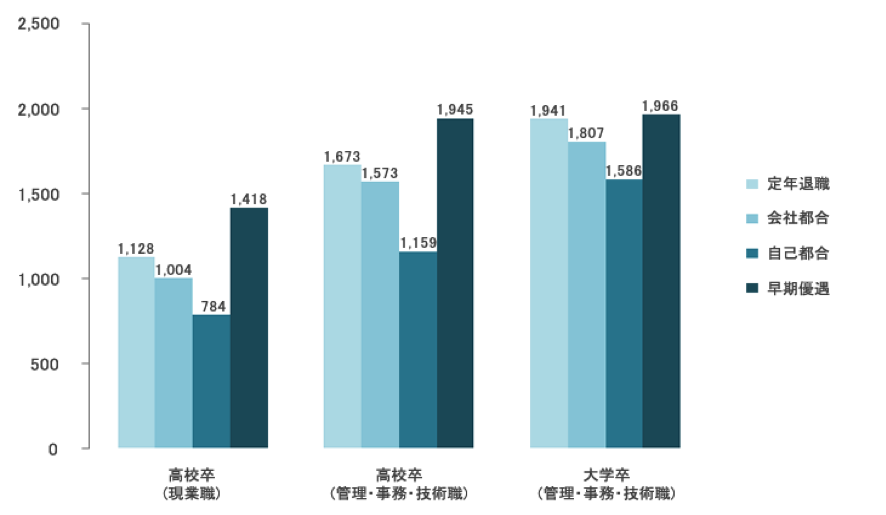

退職給付の平均額は、以下のグラフの通りです。

参照:サラリーマンの退職金 特集-年収ラボ

http://nensyu-labo.com/heikin_yakuin_taisyoku.htm

このデータによると、大卒サラリーマンが定年退職した場合の退職給付金は平均で1,941万円となっています。

これを元手に、500万円や1,000万円を運用に回してみようかなと考えるのは自然なことだと思います。

関連ページ

➡︎ 預金で置いておくのはもったいない!退職金は絶対に運用すべき3つの理由

ただし、定年後の退職金運用には、注意しておかなければいけないポイントが存在します。

ここでは、そのポイントを2つ説明します。

退職金を運用する際に気をつけたい2つの注意点

退職金「専用」「オススメ」「特別」などには気をつける

「退職金 運用」などで検索すると、様々な金融商品を目にすることができます。

実際、以下のようなサイトでは、大手の金融機関がが「退職金特別プラン」と銘打って様々な運用プランを紹介しています。

退職金特別プラン-定期預金・投資運用コース | 三井住友信託銀行

http://www.smtb.jp/personal/second-life/

これらの金融商品・運用プランは、退職金を運用するために設計され、退職金での運用に適しているかのようにも見えますが、実のところはそうではありません。

これらの商品は、定年(リアイア)を機に、退職金を元手に運用をスタートしようとしている人たちに、アピールしやすい、もっと言えば「売りやすい」形で設計されています。

銀行などは、個人の資産状況を事細かに把握しています。それを利用して、言うなれば「足元を見て」金融商品を勧めてくるのです。

そもそも、銀行や証券会社が勧めてくる投資信託などは投資対象としてあまりオススメできるものではありません。

関連ページ

➡︎ 投資信託に潜むワナ – 銀行や証券会社は本当に投資家の味方なのか –

➡︎ 投資信託だけは買ってはいけない理由 − 金融のプロはどうやって儲けているのか

こういった「特別」「専用」などの“うたい文句”がついた商品には十分注意する必要があるでしょう。

急に背伸びをしてムリな運用をしない

退職金などで「まとまったお金」を手にし、資産運用に興味を持つことは素晴らしいと思います。

数百万円〜1,000万円程度の、まとまった資金を投入するのも良いでしょう。

ただし、いきなり自分で株やFXなどに資金を投入するのはオススメできません。

仮に今まで数十万円程度の運用をしていたとしても、500万円や1,000万円といった額を運用するのとでは話が変わってきます。

投資には、専門知識や経験、調査や分析にかける時間や手間、常に勉強や研究を続ける姿勢・メンタルなど様々な要素が必要になってきます。

これを素人の人が急に始めると、時間的・精神的に追い込まれてしまうか、全うすることができず中途半端に終わってしまうケースがほとんどです。

資産運用の結果が中途半端になる程度であれば、まだ問題ありませんが、知識や経験、分析などが中途半端だと、ほとんどのケースにおいて、運用のパフォーマンスは散々なものになってしまいます。

急に自分で運用をしたりせず、時にはプロの力を借りるなど、様々な運用方法を検討してみましょう。

関連ページ

➡︎ 資産運用の手法を徹底比較!ポイント別おすすめランキング

➡︎ 低リスクで確実に運用する!中高年にオススメの金融商品とは

➡︎ 日本は金融後進国!?今注目を集める有益な金融商品とは

➡︎ 様々な金融商品について考える −メジャーなものから意外なものまで−

投資先は”自分から”プロを探すのが大事

ここまで、いろいろな注意点についてお話ししてきましたが、最後に正しい資産運用の方法についても考えてみましょう。

1つ目のポイントは、営業してくるところではなく”自分から”探して商品を選ぶということです。

銀行や証券会社といった金融機関がススメてくる商品には、その会社の都合があります。

相手の都合に合わせるのではなく、あくまでも自分の都合・判断で投資先を選定しましょう。

よい金融商品をの見分け方として、それを売っている(運用している)人がその商品での運用を行なっているかを確認するという方法があります。

もし気になる投資先が見つかった場合「あなたはこれで運用していますか?」と確認してみましょう。

もう1つのポイントは、運用のプロの力を借りる方法を考えることです。

金融の世界は広く複雑ですが、その世界で生き抜いてきている人がいます。

今まであまり経験のない投資の素人の人は、裸でその世界に飛び込まずに、是非いろいろな力を借りる方法を探してみてください。

最近は投資信託のようなものだけでなく、国内ヘッジファンドなど選択肢も拡がっています。

このサイトでも、さまざまな金融商品を紹介・解説・評価しているので、是非参考にしてみてください。

関連ページ

➡︎ 資産運用の手法を徹底比較!ポイント別おすすめランキング

➡︎ 低リスクで確実に運用する!中高年にオススメの金融商品とは

➡︎ 日本は金融後進国!?今注目を集める有益な金融商品とは

➡︎ 様々な金融商品について考える −メジャーなものから意外なものまで−