金融庁が老後に必要な資産を算出

先日3日に、金融庁が資産形成に関わるレポートを発表しました。そのレポートによると、「人生を100年と考えた時に、老後の30年で約1,300~2,000万円の資金が不足する」とまとめられています。

ここでは、このレポートの内容について少し深く掘り下げていきたいと思います。

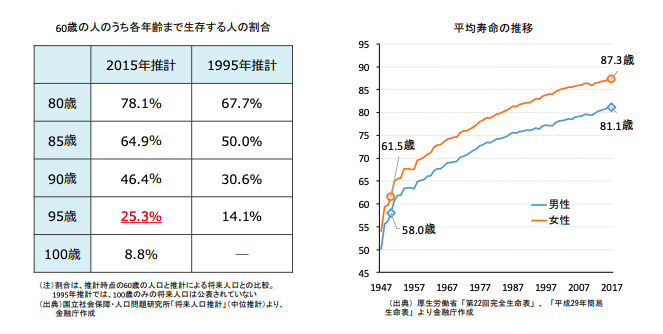

まず大前提として、このレポートでは、「人生100年時代」と言われています。平均寿命を考えると男性で81歳、女性で87歳のため「100歳まで生きる人もいる」などと安易に考えてしまいがちですが、詳しくデータを見てみると、現在60歳の人のうち、なんと4人に1人が95歳まで生きるということがわかります。

出展:(別紙1) 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

長寿化は著しいスピードで進んでおり、10年後、20年後には、「2,3人に一人が100歳まで生きる」という時代が来ても決して不思議ではありません。つまり、100歳まで生きるというのは人ごとではないのです。

ですが、当然のことながら100歳ギリギリまで現役バリバリで働けるわけでもありません。60歳以上でも就労している人は多く、定年はどんどんと後ろ倒しになっていますが、健康寿命は70歳前後と言われていますし、65歳以上にもなると、認知症などのリスクも高くなります。

そのため、100歳まで生きるための資産を、65歳前後(少なくとも70歳までには)用意しておく必要が出てくるのです。

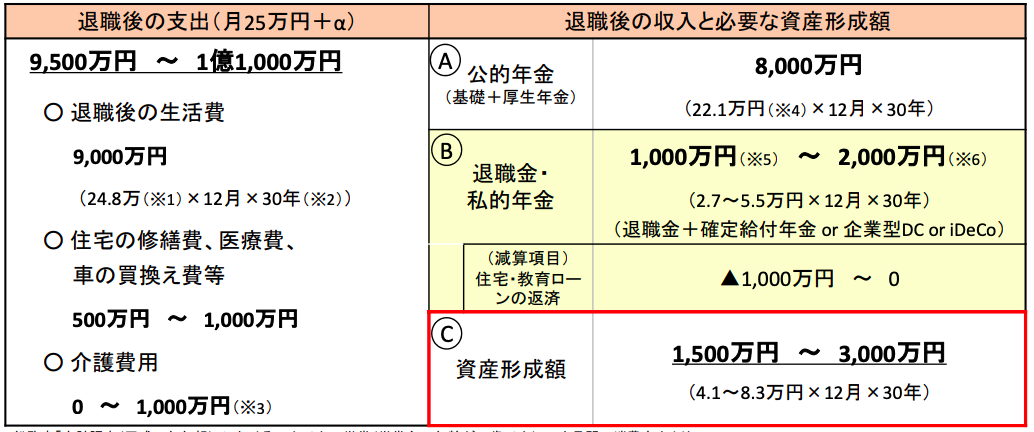

ここで、70歳〜100歳までの30年間で必要になる支出と収入のバランスについて見てみましょう。

出展:事務局説明資料(人生100年時代における資産形成)

https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/03.pdf

ざっくりとまとめると、老後の30年間で必要な支出はおよそ1億円です。

それに対し、公的年金が「月22万円×12ヶ月×30年=約8,000万円」もらえ、退職金が1,000~2,000万円程度期待できたとしても、1,500万円~3,000万円程度は、資産形成によって賄わなければいけないということになります。

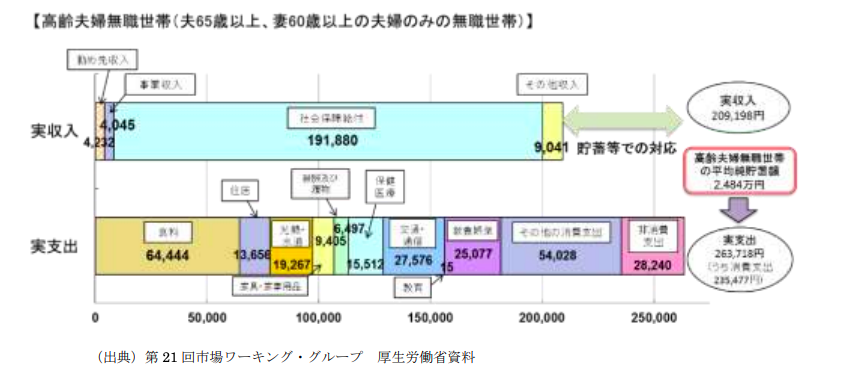

ここで注意しなければならないのは、これは全国の平均データであるということです。

65歳以上の夫婦二人を想定した1世帯の支出が25万円という金額は、都市部の人からするとかなり低く感じるかもしれません。実際に、この資産の裏で、賃料は月6.5万円で算出されています。

出展:(別紙1) 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

つまり、都市部の人は、この金額以上の支出が必要になる可能性が極めて高くなります。仮に、月の世帯支出が30万円に増えたとすると、退職後の支出は、1.3億円近くにもなります。

また、公的年金が、将来的にこの概算の金額通り受給できるとも限りません。仮に、年金の受給額が1割(2~3万円)減ってしまっただけでも、受給総額は、1,000万円近く減ってしまうのです。

これらを加味すると、将来的に必要になる資産は

・支出:1.3億円

・収入:年金 7,000万円 +退職金 1,000万円

= 必要資産:5,000万円

にまで膨れ上がります。

ちなみに、この5,000万円は、引退する65歳から70歳の時点で、貯蓄として持っていたとしても、毎月少しずつ(5~10万円)切り崩して、亡くなる時にちょうど貯金がゼロになる金額ということです。

もしもの時の備えや、あとに残る家族のことを考えれば、もう500~1,000万円程度あってもまだ十分とは言えないかもしれません…

老後に備えて重要になる資産運用

では、この5,000~6,000万円という資産を65歳までに蓄えるにはどのようにすればよいかということを考えていきましょう。

仮に30歳から35年間貯蓄だけで積み上げるとすると、月11万円近くを”確実”に貯めていくことが必要になります。

決して小さい金額ではありませんし、途中で結婚や、不動産(マンションなど)の購入などによって、まとまった支出が発生することもありません。それも加味して考えると、月の貯蓄額は15~20万円にもなってくるでしょう。

これらを解決するために重要なのが「資産運用」です。金融庁をはじめ、麻生財務大臣も「貯蓄から投資」の重要性を説いており、その効果の高さが伺えます。

資産運用が重要である理由としては「資産形成」と「老後の収入」という2つのポイントがあります。順に考えていきましょう。

まず第一の「資産形成」ですが、これは運用によって収入を得ることで、月々の貯蓄を、より効率的に増やしていくことができるということです。運用によって収入を増やすことができれば、貯蓄できる金額も大きくなるのは当然の結果と言えます。

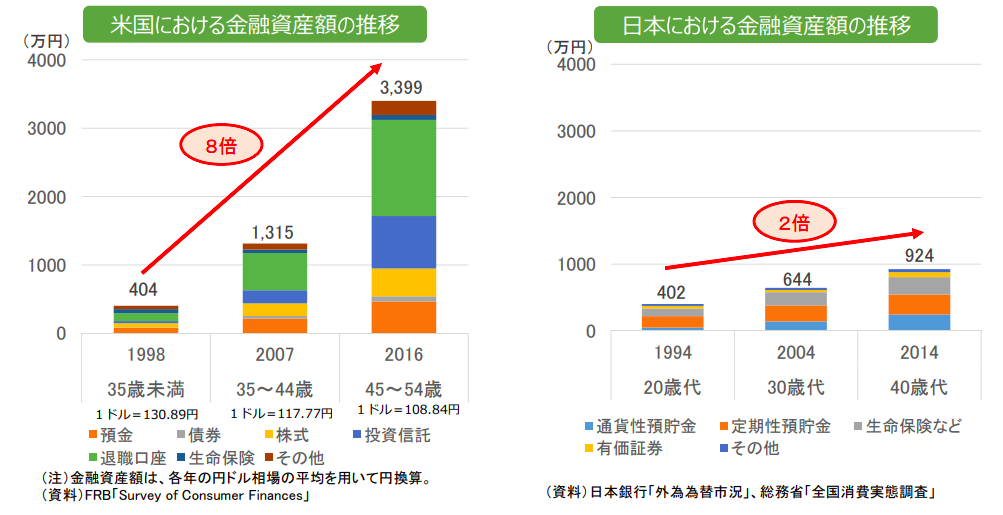

実際に、資産運用がより一般化しているアメリカですが、日本と比較して、資産形成が圧倒的にスムーズであることがわかります。運用によって収入を増やし、資産を増やすことはとても重要なのです。

出展:事務局説明資料(人生100年時代における資産形成)

https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/03.pdf

もう一つのポイントに、早いうちから順調に資産運用することができれば、老後のキャッシュフローにも余裕が生まれます。

仮に、1,000万円を運用し、年5%(50万円)の収入を得られるとすると、引退後も月4万円程度の収入が年金+αで見込めるのです。

仮に年間50万円の収益を投資で得られるとすると、引退までの30~35年間で1,500~1,750万円程度の貯蓄を積み立てられます。

さらに、老後の30年間でも同様に1,500万円程度の収入が期待できるとなれば、合わせて3,000万円近くもの資金的な余裕に繋がるのです。

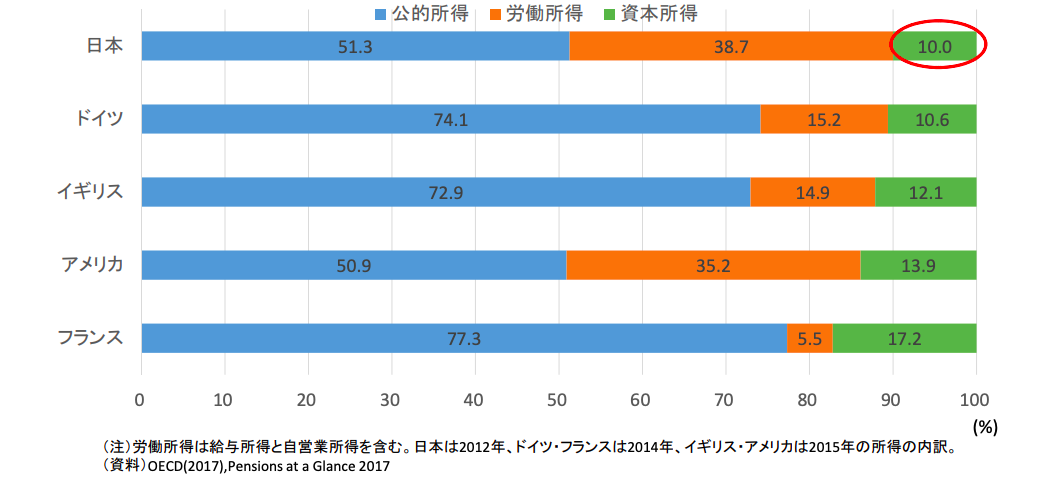

ちなみに、欧米では高齢者も年金だけに頼らず、運用によって収入を得る割合が日本より高くなっています。日本では65歳を超えてもなお、労働によって収入を得ていますが、健康寿命のことを考えると資本所得(運用によって得る収入)を増やす方が懸命です。

出展:事務局説明資料(人生100年時代における資産形成)

https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/03.pdf

資産運用のポイントは長期・安定

では、実際にどんな運用をすれば良いのでしょうか。運用のポイントは「長期」と「安定」です。

まず、長期ですが、これには複利の効果が関係してきます。投資によって増やした資金をさらに運用することにより、資産は雪だるま式に転がり、運用の効率・成果は何倍にも膨れ上がります。

先ほど「1,000万円を年5%の利回り」として概算しましたが、きちんと複利で運用すれば、実際に得られるリターンはその何倍にもなります。

年3%の利回りだったとしても、安定して40年運用することができれば、資産は3倍以上にもなります。仮に30歳1,000万円を元手に運用した場合、70歳時点で3,000万円の運用資金を手元に残すことができます。

そうなってくると、毎年運用益の約90万円(3,000万円の3%)を配当として受け取ったとしても、元本を減らすことなく収入を得る続けることができるのです。

関連ページ:

『7,000万が5億円を超える!サマージャンボを当てるよりも確かな7%での運用方法』

『1億円も夢じゃない!驚くほど簡単に投資で資産を2倍にする方法』

複利の効果ともう一つ、早めに資産運用をはじめた方がよい理由に、金融知識や判断力の低下も考えられます。老化とともに判断力が下がると、資産運用に失敗するたけでなく、金融機関が投資を受け付けてくれない場合もあるのです。

日本証券業協会も、75歳を基準とした高齢者には慎重な勧誘をするよう呼びかけていますし、若くて知力・体力ともに余裕のあるうちに始めることに損はありません。

そして、運用で大事なのは、安定したパフォーマンスを心がけることです。長く確実に運用することで、雪だるま式に確実に大きな資産が築けるというのは、先述の通りです。

安定した運用をするための手段としては、やはり「ファンド」が有効でしょう。

ヘッジファンドをはじめとするファンドは、ファンドマネージャと呼ばれる投資のプロが運用を担い、その専門性や情報力・資金力を活かして、着実な運用成果を残します。

また、1つのファンドに預け入れるだけで、複数の銘柄で運用していることと同じ「分散投資」の効果も期待できるため、闇雲に個人で株式投資などに手を出すよりも、確実にリスクヘッジすることができます。

運用には資金面(最低購入単価)のハードルがある場合もありますが、興味のある人は、是非以下のランキングなども参考にしてみてください。