いつまでも先送りにできない遺産相続の話

育ててくれた両親との死別というのはとても悲しいものですが、いつか必ず訪れてしまうものです。

悲しい話ではありますが、葬儀やその後の生活など、現実的に考えなければいけないこともたくさんあります。

その中の一つに、「遺産の相続」の問題があります。

第一生命が50~79 歳の男女768名を対象にとったアンケートによると、父親を亡くした時の自身の年齢の平均年齢は「39.1 歳」で母親を亡くした時の平均年齢は「46.4 歳」 だそうです。

近年はより高齢化が進んでいるとはいえ、意外と若いと感じた方もいらっしゃるのではないのでしょうか。

ご両親の最期やその後のことについて考えなければいけなくなるのは、残念ながらそう遠くはない未来かもしれません。

悲しい話ではありますが、目を背けずにきちんと準備(いろいろと考えること)を進めた方がよいでしょう。

第一生命の同アンケートによると、母親死亡時であっても父親死亡時であっても相続率は大差がなく、父親死亡時には 27.7%の人が、母親死亡 時には 23.2%の人が遺産を相続しているとのことです。

遺産の相続には、「金融資産」を相続する場合と「不動産」を相続する場合があります。

「不動産」の相続は、父親の遺産として 9.7%、母親の遺産として 6.0% の人が相続しており、「金融資産」については、父親の遺産、母親の 遺産にかかわらず、約 18%の人が相続していることが結果として出ています。

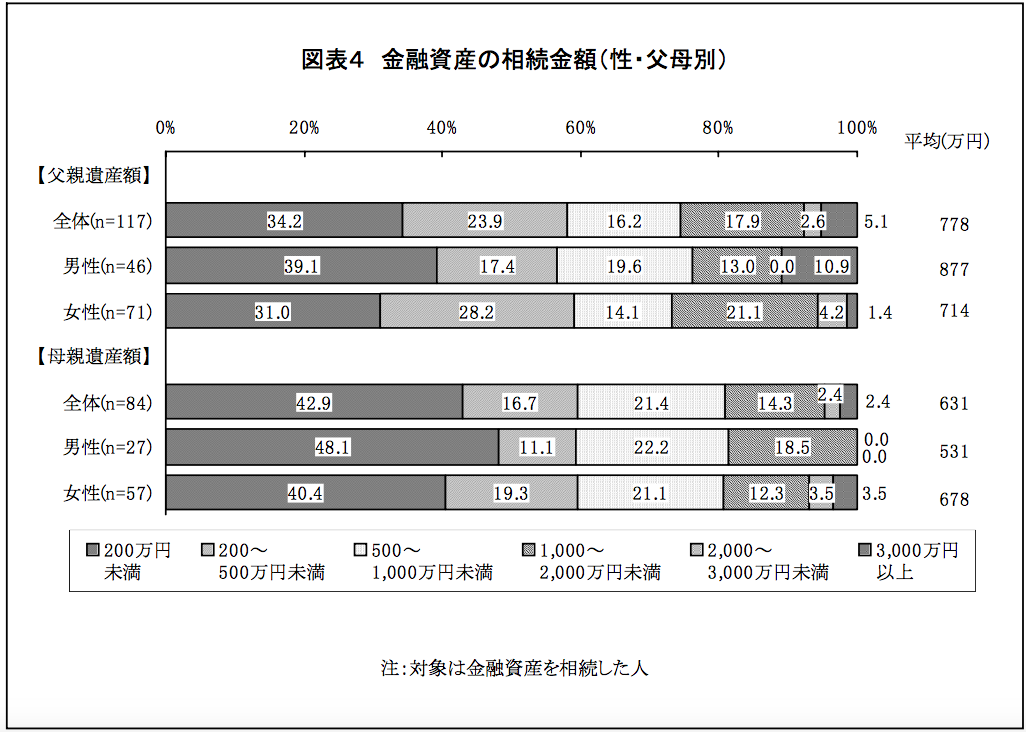

金融資産の平均相続額については、以下のような調査結果が出ています。

出典:第一生命 NEWS宅配便

http://group.dai-ichi-life.co.jp/dlri/ldi/news/news0701.pdf

同アンケートによると200万円未満の相続が最も多いものの、平均すると父親からの遺産額の平均は778万円、母親からの遺産額は631万円という結果が出ています。

遺産の賢い使い道

こうして見てみると、結構な大金をご両親が遺してくれる可能性が高いことが分かります。

では、こういった大金をどのように使うのが賢いのでしょうか。

相続されたものが居住用の不動産の場合、既にマイホームを持っているのであれば、土地を売却するでも良し、駐車場や貸家にしてしまうのも良いでしょう。

しかし、金融資産の場合そういうわけにもいかないため「使い道」を考えておかなければいけません。

派手に好きなものを買うために使うのも少し親不孝な気がします。

ご両親が子供のことを想って遺した資産ですので、無駄使いはせずに老後の資金にするなり、ご自身のお子様の教育費にするなりで使うべきだと思います。

しかし残念ながら当然ですが、この700万円くらいの平均的な遺産だけで老後を過ごしていくことはできませんし、そもそも遺産をあてにせずにご自身で老後の資金を貯めている方がほとんどかと思います。

そうであれば、ご自身が自分の力だけで生き抜いていくための資金は別に用意しこの遺産はあくまで何かあったときの蓄えとして持っていくのが良いのかもしれません。

実際、相続された金融資産や、居住用不動産を売却した売却益は「貯金」されている方が多いようです。

しかし、この大金を単に「貯金」という形で終わらせてしまって良いのでしょうか。

「ご両親が遺してくれた金額以上の資産をお子様にも遺してあげたい」、あるいは「もっと老後を豊かに過ごしたい」と思うのであれば、この「貯金」という手法はあまり向いていません。

定期預金の金利は平均でわずか0.025%しかありませんし、金利が高いと言われているネット銀行でさえも良くて0.3%ほどです。

もちろん維持するだけで十分という方もいると思いますが、ほとんどただ寝かせているだけの状態は少しもったいない気もします。

大事なのはしっかりと準備すること

「貯蓄」ではない有効な使い方として、ここでは「資産運用」を考えてみたいと思います。

両親からせっかく引き継いだ大切な資産を、運用(投資)などというリスキーなものにつぎ込む方が、「よりもったいない」のではないか、と思われる方もいらっしゃるかもしれません。

確かに、「何も準備をしてこなかった人」が突然運用を始めるのは無謀としか言いようがありません。

投資にはリスクが伴いますし、知識がない人がやみくもに飛び込めば、瞬く間に飲み込まれてしまうかもしれません。

ただし、「投資=リスク(危険)」と考えるのは、はっきり言って間違っています。

もちろん、「上がるかもしれないし、下がるかもしれない。両方の可能性がある」という意味での「リスク」はあります。

ですが、必ずしも「リスク=危険性」ではありません。

「減るかもしれない」という可能性は、選ぶ金融商品や運用の手法、ポートフォリオの組み方などで、いくらでもコントロール(リスクマネジメント)することができます。

例えば、FXなどはレバレッジのかけ方によってはハイリスクになってしまいますが、ヘッジファンドへの出資などは、ローリスクな運用の代表例かと思います。

個人資産の運用に関して、具体的なプラン・試算を紹介しているページもあるのでこれらも参考にしてみてください。

➡︎ 年利10%が最適!?個人投資家が狙うべきリスク・リターンのバランスとは

➡︎ 【おすすめ運用プラン】2,000万円を元手にリスクを抑えつつ継続的に年利+10%の収益を上げる方法

➡︎ 1,000万円の運用で元本保証は損?資産運用で絶対に考えておくべき秘訣とは

資産運用を始めるには、様々な知識を蓄えて、事前の準備をすることが大切です。突然の事態に慌てることがないよう、少しずつでもよいので、情報収集をしてみてはいかがでしょうか。

50歳からの資産運用では、投資や資産運用にまつわる様々な情報を発信しています。是非参考にしてみてください。