老後にかかる費用

豊かな老後を過ごしていくためにはどれくらいのお金が必要なのでしょうか?

フィデリティ退職・投資教育研究所が勤労者3万人に対して実施したアンケートによると、公的年金”以外”の必要額は回答者平均で約3,000万円だったそうです。

では、退職金を含めてこれだけの額(3,000万円)を用意できれば、リタイアした後の老後を安心して過ごしていけるのでしょうか?

厚生労働省の簡易生命表(2013年)によると、60歳の日本人の平均余命は、男性が23.1歳、女性が28.5歳となっています。

退職後に送るセカンドライフは結構長く、女性に限ればすでに「人生90年時代」を迎えていると言えますし、医療の進歩を考えれば、男性も「人生90年時代」を迎えるのはそう遠くない未来の話のように思います。

老後の収入のほどんどは公的年金のみとなってしまい、2人分の国民年金と、夫の厚生年金を含めて夫婦2人の標準的な年金額は月に23万円ほどです。

それに対して、ゆとりある生活を送ろうと思った場合、月に35万円は必要というデータがあります。

つまり月に12万円の追加費用が必要になるのです。

そうなってくると、3,000万円という額は、「人生90年時代」においては心もとない金額でしょう。

病気や怪我などの有事の際にかかる医療費や介護費を加味すると、3,000万円では決して安心できません。

では、安心してセカンドライフを過ごすためにはどうすればよいのでしょうか?

60歳までに5,000万円や1億円といった、よりたくさんのお金を用意しておくのが一番直接的な解決策でしょう。

しかし、仮に退職金を1,000万円と見積もったとして、残りの2,000万円を60歳までに貯金するのは決して容易ではありません。

一般的に貯金の目標額は、年収の手取りの15%と言われています。

これを日本のサラリーマンの平均年収(平均手取り)に照らし合わせて計算すると、大卒の23歳から堅実にこの目標をクリアして貯金していったとして、60歳時点での貯金額は約2,340万円にしかなり得ないのです

2,000万円という額を貯めるのは、平均年収だとギリギリですし、60歳を迎えるまでには「結婚」「出産」「子供の養育費」など様々な費用が都度必要になってくることを考えると、決して簡単ではありません。

また、この記事を読んでいる方の中には、定年が近づいてきており、今から3,000万以上を貯金をするのが難しいという人もいらっしゃるでしょう。

老後の資産運用の必要性

そこで今回お伝えしたいのは「老後から(60歳以降)でも資産運用は遅くない」ということです。

仕事を完全にリタイアして収入が公的年金だけになったとしても、資産運用によって収入を得ることができれば、老後の有事を恐れることなく「人生90年時代」を受け入れることができます。

フィデリティ退職・投資教育研究所の野尻哲史所長が勧めているのは

「75歳までを使いながら運用する時期と決め、15年間は資産運用にも取り組む」方法です。

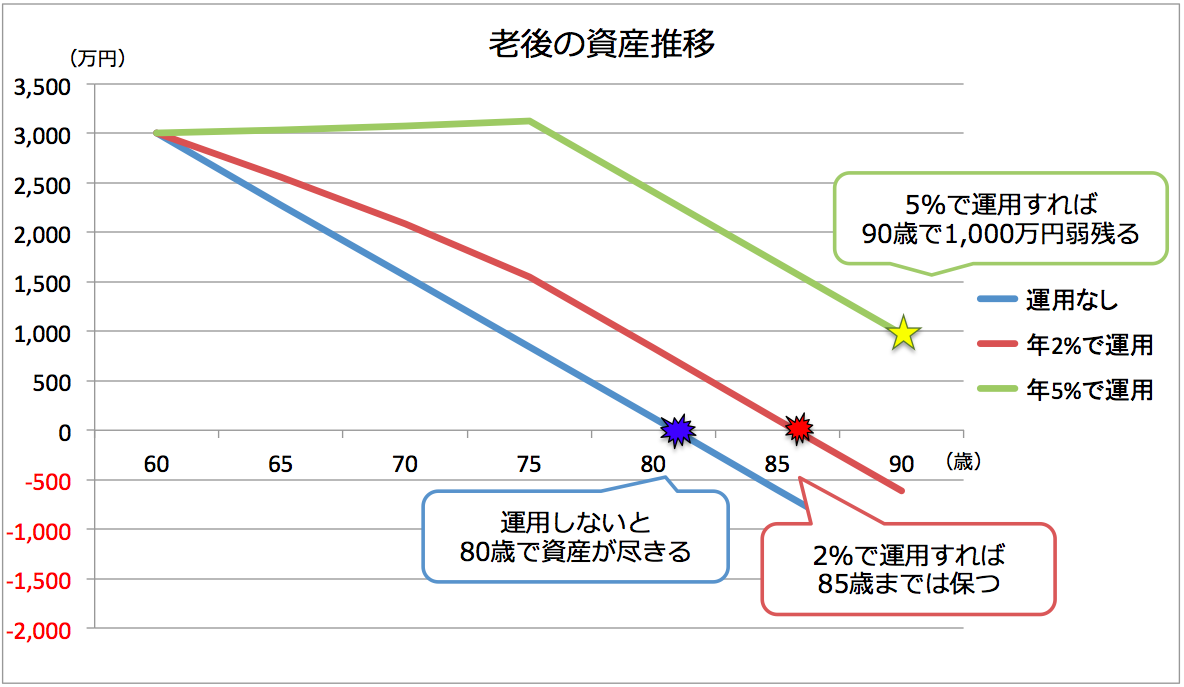

この方法をもとに老後の資産の推移を試算してみたグラフが以下になります。

先ほど述べたように3,000万円を「運用なし」で使い崩していくと、毎月12万の出費に耐え切れず、80歳では資産が尽きてしまいます。

ですが、これを年利2%で運用すれば、75歳で運用をストップしたとしても、 85歳まで資産を保つことができます。

さらに利率よく5%で運用できれば、なんと75歳までは資産が少しづつ増え続け、90歳を迎えたとしても、1,000万近い資産を残すことができます。

これだけあれば、家族に十分な遺産を残すことすら可能になります。

老後からでも始められる資産運用

では安定した利回りをあげていくために、どのような資産運用をしたらよいのでしょうか?

資産運用(投資)の手法にはたくさんの種類があります。

株式、不動産、個人向け国債、投資信託など様々ある中から、自分に合った運用方法見つけることが重要です。

ただし、安定した資産運用には向き不向きがあります。

これまで貯金しかしておらず、どの運用方法が正解なのかわからないといった人にオススメしたいのはヘッジファンドです。

例えば、株式投資では自分が選択した銘柄によって利益をあげる必要があり、銘柄や市場に対する正しい知識や経験、センスが必要となります。

そのため、せっかく貯めた老後資金をいきなり株式投資につぎ込むのは、非常にハイリスクと言わざるをえません。

しかし、ヘッジファンドであれば、資産運用のプロが投資家から集めた資金を元に運用を行います。

その上で利益が出た場合は、出資金額に応じて利益が分配されます。

投資信託と似たもののように感じる方もいらっしゃるかもしれませんが、投資信託は「販売手数料」や「運用手数料」の割には利回りがそれほど高くはありません。

関連ページ

➡︎ 投資信託は本当に儲かるのか?秘密の裏側を徹底解説

➡︎ 投資信託に潜むワナ – 銀行や証券会社は本当に投資家の味方なのか –

➡︎ 投資信託だけは買ってはいけない3つの理由 − 金融のプロはどうやって儲けているのか

一方で、ヘッジファンドは一般的に非常に高い利回りで運用されています。

高いものだと年間に15%以上の利回りをあげているファンドもあります。少なくとも年間5%の利回りを上げているファンドを探すのは決して不可能ではありません。

より長く・豊かな老後を過ごすためにも、上手な資産運用を始めてみてはいかがでしょうか。