投資の話をしていると、よく「でもこの商品って(元本が)減る可能性もあるんでしょ?」という話題になります。

投資である以上、ほとんどの金融商品(株や投資信託など)については、元本が減る可能性があるのは当然です。

まったくのリスクを取ることなく、リターンだけを得ようなどというおいしい話はそうありません。

しかし、ごく稀に、国家や地方自治体などによって元本が保証されている金融商品があります。それが「元本保証」という魅力を持った金融商品です。

確かにリスクを回避しつつ安全な運用ができるのであれば、これ以上の魅力はありません。

ですが、そんなうまい話が本当にあるのでしょうか?

ここでは「元本保証」されている金融商品として代表的な「社債」と「国債(外国債券)」について考えていきたいと思います。

社債

社債とは会社が発行する債券のことです。

参照:SBI証券(旧SBIイー・トレード証券)-オンライントレードで株式・投資信託・債券を-

https://www.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_bond&cat1=bond&cat2=japan&dir=japan&file=comment/bond_japan_998451.html

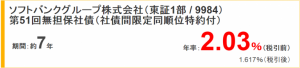

こちらはソフトバンクが発行している7年ものの社債になります(2017年4月時点)。

2017年4月現在、日本国債の金利は極めて低く残存7年物でもマイナス金利になっている状況であるため、年利2%は極めて高い数値であると言えます。

この債券を買う人の心理としては「7年以内にソフトバンクが潰れる可能性なんてゼロでしょ」って感じだと思いますが、はたしてこの債券は投資に値するものなのでしょうか?

ソフトバンクは、孫正義社長の積極経営の結果、日本でも有数の「借金会社」になっています。

有利子負債は約15兆円、ソフトバンクは2016年度に過去最高益の4,742億円を記録しましたが、実にその50倍以上の有利子負債を抱えていることになります。

また、債券投資する際の判断基準となる格付も、日本格付研究所のものはA-であるものの、S&PでBB+、ムーディーズでBa1と「投資不適格債」の格付になってしまっています。

参照:格付情報 | 株式・社債について | IR情報 | 企業・IR | ソフトバンクグループ

http://www.softbank.jp/corp/irinfo/stock/rating/

BB+の債券というと、インドネシア国債の格付けとほぼ同等です。

インドネシア国債の7年ものの利回りは5~7%であることを考えると、円建てとは言え、ソフトバンク債(2%)に投資する価値があるかは疑問が残ります。

外国債券

外国債券については1つ1つ個別に見ていくことはしません。

なぜなら、外国債券はたとえ最も安全と言われる米国債であっても、元本が減らない保証は全くないからです。

外国債券には「為替リスク」があります。

日本の投資家がアメリカ国債を「円」で購入した場合、償還されるまで為替が変わらない可能性はほとんどありません。

アメリカ国債は利率の高い30年もので3%弱の利回りがありますが、為替レートがこれ以上に変動した場合、ここで得た収益は消えてなくなってしまいます。

具体的には、ドル円の為替レートが110.8円(2016.6.18現在)の場合、為替が107.5円にまで円高に振れると収支はマイナスです。

外国債券の元本保証が日本人にとっていかに意味のないものかが理解していただけたかと思います。

投資の本質はリスクを回避することではない

元本保証、またはそれに近い状態で運用することがいかに難しいかがお分かりいただけたかと思います。

金融の世界では「リスクフリーレート」と言われるものがあります。

リスクフリーレートとは、元本が一切減らない前提で受けられる利回りのことを指しますが、基本的には”自国で”発行されている国債の利回りと同等です。ちなみに、日本においては0.05%です。

ちなみに、紛らわしい言葉に元本確保という言葉がありますが、これは元本保証とは大きく異なります。

こちらはあくまでも運用者が「元本を下回らないように運用をします」というものでたとえ元本が棄損したとしても保証は受けられません。

それにも関わらず、巷には「元本保証とほぼ同じ」とか「元本確保型」などと、巧妙な”セールストーク”で勧誘する金融商品が、後を絶ちません。

良い運用とは、リスクを無くすこと”ではなく”、適切な運用成果を残すためにいかにしてリスクをマネージ(コントロール)していくかです。

おいしい話は少ないですが、リスクとリターンが釣り合った銘柄の見極め方や、プロのファンドマネージャーが運用するヘッジファンドなど、きちんとリスクをマネジメントした優れた金融商品も世の中には存在しています。

当サイトでは、様々な記事の中で、それぞれの運用方法について考察しているので、是非目を通していただき、投資についての知識と理解を深めていただければと思います。

関連ページ:

➡︎ 外貨預金は知らないと大損する?本当におすすめな資産運用とは

➡︎ 投資信託だけは買ってはいけない3つの理由 − 金融のプロはどうやって儲けているのか

➡︎ 【まとめ】ファンドへの投資はリスクが高い?ヘッジファンドに投資するときに絶対に注意したい4つのポイント