年収1,000万の家庭とは

一般的に聞いて裕福な家庭だと想像するラインは「年収1,000万円」ではないでしょうか。

では、その年収が1,000万円を超える世帯は日本にどれくらいあるのでしょうか。

出典:平均年収.jp

http://heikinnenshu.jp/tokushu/1000manwariai.html

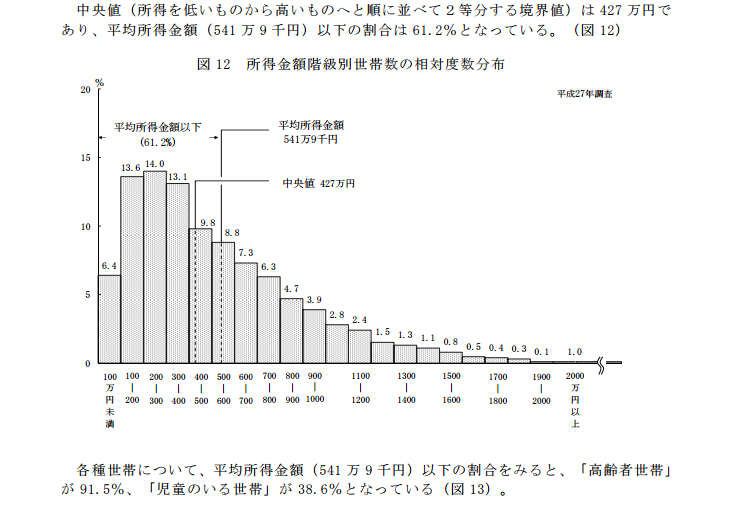

上図で見てみると年収1,000万円以上の人たちの割合は、全世帯に対してなんと10%以上もいます。

平成26年のデータになりますが、約12%が年収1,000万円以上でした。

ただし、これは世帯数のデータになりますので、夫婦共働きの家庭が多くカウントされています。

いわゆるエリートサラリーマンをイメージするような、個人で年収が1,000万円を超える年収がある人の割合でいうと男性で約6%、女性で約1%くらいになっており、男女合計だと約4%くらいになっているのが現状です。

年収1,000万あれば本当に裕福?

個人の年収ではもちろん、世帯年収であっても裕福なイメージがあるこの「年収1,000万円」という大台ですが、本当に裕福なのでしょうか。

実際にこの記事を読んでいる方で、年収が1,000万円を超えている方には共感していただけるかもしれませんが、年収が1,000万円あっても生活に余裕がないという人は意外と多いようです。

実際に金融広報中央委員会の調査によると、年収1,000万円以上の世帯のうち、約1割で貯蓄ゼロという結果が出ています。

なぜそのようなことになってしまうのでしょうか?

日本の所得税は「累進課税」という制度がとられています。収入額が多ければ多いほど、多く所得税を払わなければならないという制度です。

その他にも、住民税や年金や健康保険などの社会保険料が給料から天引きされるため、額面の給料に対して手取り額というのは意外なほどに少なくなってしまいます。

年収1,000万円、そのうちボーナス年額が200万円のサラリーマンだった場合、

・所得税:110万800円

・住民税:75万2,700円

・社会保険料:156万2,564円

これらの合計約340万円が天引きされ、手取りは約658万円まで下がります。

一方で年収700万円、ボーナス年額140万円の人の場合、引かれる額はおよそ239万円です。

これにより、収入では1,000万円の人より300万円少ないのに、手取りになるとマイナス200万円ほどと、差額がかなり縮みます。

さらに年収が約910万円を超えると高校の学費無償化の恩恵を受けられない、地方自治体からの児童手当はもっと低い金額からもらえなくなるため、その差額はまたしても縮みます。

手取りで660万円もあれば十分ではないかと思いますが、年収が1,000万円を超えている人は、精神的な余裕からか、

「つい、高級車や高級腕時計を買ったり」

「多額の住宅ローンを組んだり」

「高いレストランに通ったり」

「子どもにお受験させて私立の学校に通わせたり」

と、あたかもお金持ちのような行動に走ってしまう傾向にあると言われています。

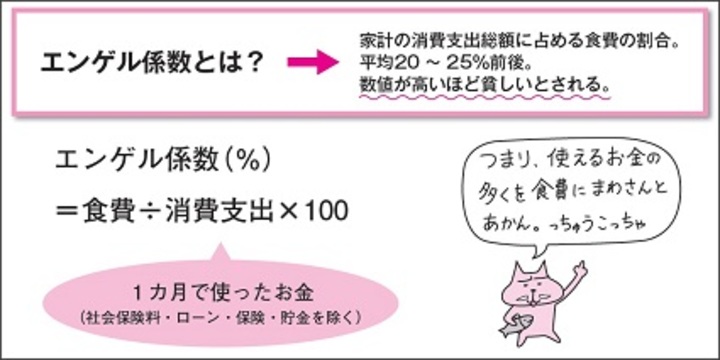

ある経済誌の特集によると、先述したような気持ちの余裕から、年収1,000万円世帯のエンゲル係数が、400万円世帯よりも高いというデータも明らかにされています。

※エンゲル係数とは家計の消費支出総額に占める食費の割合

出典:Newsweek日本版

http://www.newsweekjapan.jp/stories/movie/2015/09/1000_1.php

また、夫の年収が1,000万円を超えるような家庭では、妻の妊娠・出産を契機にそのまま退職して専業主婦になるケースも多いようです。

しかし、こうすると当然ながら世帯年収は下がります。

女性が正社員として数百万円の年収で40年間働くのと、まったく働かずに夫が加入する厚生年金だけが収入源だったという場合とでは、生涯収入で1億円以上の差が生まれてしまいます。

贅沢を控えて資産運用を始めよう

こういった背景から年収1,000万というのは意外と裕福というわけではないのです。

年収が1,000万を超えたけど貯蓄が全然ないという方は、先述したような過度な消費を控え、資産運用に回していくことをおすすめしています。

適度に消費を抑えれば、年収が1,000万円もあるような人は余裕資金が多く、本来資産運用にとりかかりやすいはずです。

充てられる資金が多ければ多いほど、利回りなどで増えていく資産も期待できますので、その増えた資産で贅沢をするのもよいでしょう。

より多くの資金を運用に充てられる方には、株式投資でも投資信託でもなくヘッジファンドでの運用がおすすめです。

株式投資は、自ら銘柄を選択する必要があり、企業や市場に対する正しい知識や経験、センスが必要となります。

一方、ヘッジファンドは、投資のプロが投資家から集めた資金を元に運用を行います。そして、収益が出た際に、利益が分配されます。

そのため、投資初心者の方でも、安心して運用をスタートすることができます。

ファンドによっては、年利10~15%近い、非常に高い運用実績を残しています。また、少しでも早く運用を始めれば、複利の効果で、資産は雪だるま式に増えていきます。

贅沢な暮らしをするのもよいですが、せっかく年収が1,000万円の大台に乗った成功者なのであれば、少し我慢をして資産運用を始めてみてはいかがでしょうか? 浮いたお金で、賢く贅沢をしていくのも悪くありません。

関連ページ

➡︎ 年利10%が最適!?個人投資家が狙うべきリスク・リターンのバランスとは

➡︎ 個人投資家にこそ絶対におすすめのファンドへでの運用とは

➡︎ 300万円からの資産運用!初心者におすすめの投資方法とは?