理由① 預金はインフレにより価値がなくなる

預金をしていれば資産は守られる気がしてしまいますが、そんなことは全くありません。

インフレにより預金の”価値”は目減りしていきます。

インフレとはモノの値段が上がることです。つまり、持っている資産の金額は変わらないのに、モノの値段が一方的に上がってしまう危険性があるのです。

日本銀行は、物価安定の目標として、「前年比上昇率2%」を掲げています。普通預金の金利はメガバンクで0.001%と、とても小さいためここでは無視して考えます。そうすると、物価安定の目標が達成されると毎年2%ずつ価値が減っていくことになります。

物価上昇と聞いても、時間をかけてあがっていくためすぐにはイメージしづらいかもしれません。

ですが、過去の日本の物価を見ると何倍にもなっていることが分かります。

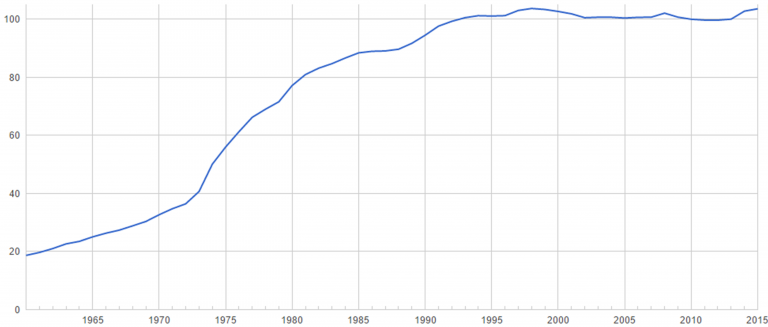

日本の消費物価指数

これは、2005年を100とした日本の消費者物価指数です。具体的な値を見ると、

・1960年 19

・1980年 77

・1990年 95

・2005年 100

となっています。

消費者物価指数は、1960年から80年の20年間で4倍、1990年までの30年間で5倍になっていることが分かります。

これと同じことが今後起こったらどうなるでしょうか。例えば今口座にある3,000万円も20年後には750万円、30年後には600万円の価値しかなくなっている危険性があるのです。

そうならないためにも、退職金はただ銀行口座に預けておくのではなく、運用して増やしていく必要があると言えます。

理由② アインシュタイン「人類最大の発明は複利である」

投資を行った人と、投資を行わなかった人では最終的に手にする資産に驚くほど大きな差が生じます。例えば年利10%で3,000万円の運用を行ったとすると、以下のようになります。

▶︎ 5年後 ・・・4,830万円

▶︎ 10年後・・・7,779万円

▶︎ 15年後・・・1億2,531万円

▶︎ 20年後・・・2億181万円

もし投資を行わなかったとしたら、20年後でも3,000万円は3,000万円のままです。投資の有無による差額は1億7,181万円にもなります。

もちろんこれは計算上の話で、必ずしもこの通りになるとは限りません。しかし、資産運用を始めない限り、資産が増える可能性は確実に”0(ゼロ)”です。退職金は銀行口座に寝かしておくにはあまりにもったいなく、運用すべきであると言えます。

理由③ 投資は心をポジティブにする

管理人の個人的な見解ですが、日本の方とお金の話をすると、「老後はどうしよう」「今の預金で足りるのか、心配だ。」といったように将来を不安視する方が多いように思います。

一方、欧米の方と話をすると「リタイア後も問題ない、株もたくさん持っているよ」「投資もしているし、何とかなるさ」といったように将来を楽観視する声が多いように思います。

国民性の違いはもちろんあると思いますが、将来を楽観視できている要因として、投資を積極的に行っていることが挙げられると思います。

資産運用をしている欧米の方たちは、収入源が会社の給与のみではなく、株や不動産など多岐に渡ります。つまり、根底には投資によって稼げるという自信があるのです。

一か所しか収入源がないとそれがなくなった時、人はとても不安な気持ちになります。

しかし、収入源が複数あれば安心できるのは間違いありません。良い精神状態で日々を過ごすためにも、投資による収入を得ることはとても重要だと言えます。

誰でも出来る退職金を運用するベストな方法とは

では、いざ資産運用を始めたいと思ったとき、どのように運用すればいいのでしょうか。様々な金融商品があり迷う方も多いと思います。

もし、あなたが特別運用の経験がないのであれば、ヘッジファンドでの運用をおすすめします。

ヘッジファンドは投資の専門家が、あなたの代わりに資産運用を行ってくれるサービスです。1,000万円~3,000万円のようにまとまった資金があれば、引き受けてくれるヘッジファンドも少なくありません。

以下のページでもいろいろと解説しているので、是非合わせてご一読ください。

➡︎ ヘッジファンドを徹底解剖!世界の富裕層に選ばれる投資の世界を知る

➡︎ 個人投資家にこそ絶対におすすめのファンドへでの運用とは

➡︎ 【知らなきゃ損】退職金だからこそできるオススメの運用方法とは〈専用〉

また、当サイトでは管理人が信頼しているヘッジファンドをランキング形式で紹介しています。興味のある人は是非参考にしてみてください。