今まで投資や運用をしたことがなかった人も、貯金がある程度の金額になってくると本格的に投資に興味を持つようになるかと思います。

「貯金がいくらできたら運用を始めるべきなのか?」というのはその人の置かれている状況や、運用に求めるものによっても異なりますが、一般的に、1,000万円貯まったら間違いなく運用を始めるべきだと言われています。

ただ、「運用を始めるべきだ」といきなり言われても、何から手をつけていいかを考えるのは簡単ではありません。

株を買うにしても、上場企業は3,700社以上あります(※2020年10月1日時点)

投資信託を買うにしてもその数はメジャーなもので13,000本以上(※2020年7月データ)

その他にも、外貨や国債や社債などなど。

こんなに選択肢がある中で、何かを選べという方が無理な話かもしれませんね。

さて、そこで注目されるのが「元本保証」での運用です。

たしかに、元本を毀損する(減る)リスクなく運用できればそれに越したことがないような気もしますが、実はそこには「大きな落とし穴」があります。

今回は1,000万円を「元本保証」で運用することの是非について考えてみましょう。

元本保証での運用方法

元本保証の運用①:定期預金

元本保証で一番身近なものと言えば「預金」でしょう。

また、預金の中でも比較的金利の高いものに「定期預金」があります。

定期預金とは、ATMでいつでも出し入れできる普通預金とは異なり、原則として期日まで引き出すことができない預金の種類です。

いつでも引き出せるという資産の「流動性」を失う代わりに金利が高くなります。

では、代表的な金融機関である、いわゆる「メガバンク」の定期預金金利について見てみましょう。

・三菱東京UFJ銀行: 0.010%

・三井住友銀行 : 0.010%

・みずほ銀行 : 0.010%

仮に、1,000万円をこれらメガバンクの定期預金で運用すると、

1年間で 1,000万円×0.010% =1,000円 の利息を受け取ることができます。

1,000万円も貯金して、1年でたったの1,000円しか増えません。

これはもはや運用とは全く呼べないレベルでしょう。ランチ1回で無くなってしまうような微々たる金額です。

ちなみに、、、

銀行が仮に倒産した場合、その預金は「ペイオフ」というシステムによって保証されています。

銀行に預けていたお金は消えてしまいますが、代わりに「預金保険機構」が預けていたお金と同額を保証してくれる制度ですが、普通預金の全額が保証されるのに対し、

定期預金では「元本が1,000万円までと、その利息等」しか保証されません。

つまり、定期預金で2,000万円預けている場合には、銀行の倒産に伴い1,000万円は消えてしまうので、厳密には元本保証ではなく、注意が必要です。

元本保証の運用②:国債

元本保証で運用できるものとして、次に代表的なものに「債券」があります。

債券の中でも、国が発行する「国債」。その中でも日本政府が発行する日本国債は特に信用度が高く人気があります。

国債も厳密には絶対の元本保証ではなく、万が一デフォルトした(債務不履行になった)場合、つまり国が破綻した場合には元本が還ってきませんが、日本が破綻するリスクを限りなく小さいと考えて、ここでは元本保証のものの一つとして扱います。

さて、国債には3種類の商品があります。

・変動金利型10年満期(変動10)

・固定金利型5年満期(固定5)

・固定金利型3年満期(固定3)

例えば、「固定金利型3年満期(固定3)」の場合、3年間保有することで「元本+金利」が償還されますが、1年以上保有することで、いつでも中途解約することができます。

ただし、途中で解約すると「中途換金調整額」が引かれてしまい利回りが少し小さくなってしまうため注意が必要です。

それぞれの金利は「基準金利」に対して設定されています。

変動金利型10年満期(変動10): 基準金利×0.66

固定金利型5年満期(固定5): 基準金利−0.05

固定金利型3年満期(固定3): 基準金利−0.03

残念ながら近年は基準金利が小さく、マイナスにも転じそうな勢いです。

しかし、「下限金利」と言うものが設定してあり、最低でも0.05%の金利が保証されています。

色々と細かく解説しましたが、要は現時点で日本国債で運用した際の利回りは0.05%程度になる可能性が高いということです。

それでは、1,000万円をこの年利0.05%の国債で1年間運用するとどうなるでしょうか?

1,000万円 × 0.050% = 5,000円/年

国債で運用しても、1年で5,000円しか利息がつきません。

ランチには十分でしょうが、ディナーには少し足りないかもしれません。

元本保証の運用③:社債

同じ債券の中でも比較的金利が高いものに「社債」があります。

社債とはその名の通り「会社」が発行する債券です。

国債と同様に、満期まで保有していれば、元本保証での運用が可能です。

ですが、発行している会社が倒産した場合はその限りではありません。

企業の発行する債券は、銀行や国に比べると破綻する、リスクが高くなるため、金利も高くなります。

2014年にソフトバンクが高利率の社債を発行したことが話題になりましたが、その金利は2.03%/年(100万円から購入でき、7年満期)でした。

仮に、1,000万円分、ソフトバンク社債を購入したとすると、

1,000万円 × 2.03% = 203,000円(約20万円) が1年あたりの金利収入となります。

初任給くらいの金額にはなり、もらえれば嬉しいという人は多いのではないでしょうか。

しかも、7年間保有し続けていれば元本が還ってきます。

7年間動かさなくていいお金が1,000万円あるのであれば、やってみる価値は0(ゼロ)ではないでしょう。

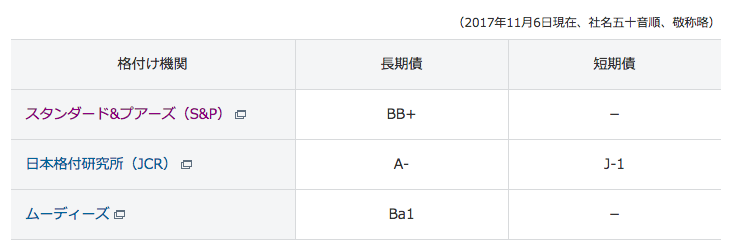

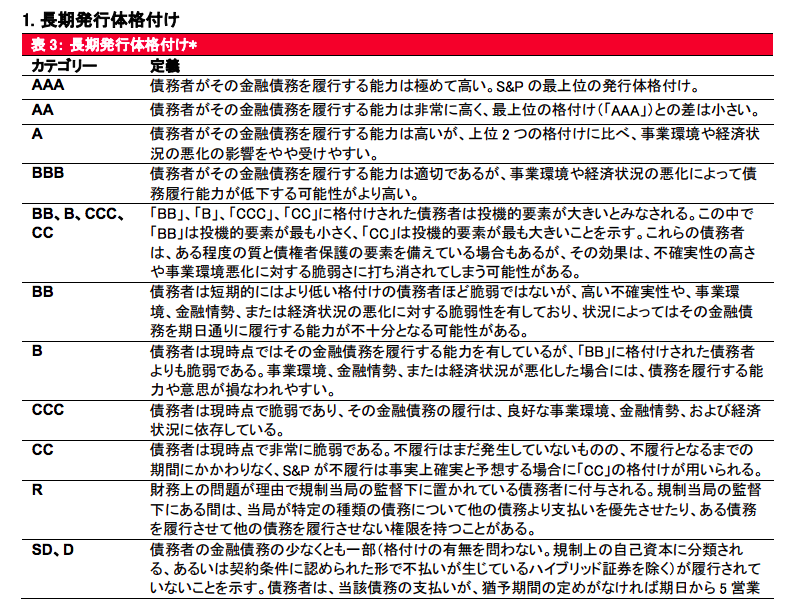

ただし、ソフトバンク社債の格付けは、S&P(金融商品や企業、政府などの信用状態に関する意見及び投資情報を提供する、世界最大手の格付け機関)によると、「BB+」です。

参考:格付情報 | 株式・社債について | IR情報 | 企業・IR | ソフトバンクグループ

https://www.softbank.jp/corp/irinfo/stock/rating/

ちなみに、このBB+という格付けは、

債務者は短期的にはより低い格付けの債務者ほど脆弱ではないが、高い不確実性や、事業環境、金融情勢、または経済状況の悪化に対する脆弱性を有しており、状況によってはその金融債務を期日通りに履行する能力が不十分となる可能性がある。

というレベルです。世界的なリサーチ会社から、外部要因により債務不履行となる可能性がある、と評価されているのです。

出展:S&P の格付け定義等

https://www.standardandpoors.com/ja_JP/delegate/getPDF?articleId=1876492&type=COMMENTS&subType=RATING%20DEFINITION

ちなみに、同じ日本を代表する大企業でありながら「NTTドコモ」や「キヤノン」「東京ガス」「トヨタ」などは、より高い「AA」の評価を受けています。

会社ではなく、国ですが日本の格付けは「A+」です。

「ソフトバンク=大企業=潰れるわけがない」と考えている人は多いかもしれません。

ですが、業界の成熟度や技術革新のスピード、その企業の財務状況(内部留保など)まできちんと考えなければ、その企業に内在するリスクをきちんと把握することはできません。

安易に「大企業・有名企業=潰れない=社債も安心」としてしまわずに、設定されているリターンがリスクに見合っているかをよく検討した方がいいでしょう。

1,000万円の運用手法として元本保証は適切なのか?

3種類の運用方法を見てきましたが、気に入ったものはありましたでしょうか。

元本保証にこだわった運用では、定期預金では0.01%、破綻リスクのある社債でも2%ちょっとが現実的なラインです。

せっかく運用をするのですから、もう少し高い利回りで運用したいと考えるのが普通でしょう。

世界の経済は常に成長しており、資産はきちんと運用すれば「増える」のが当然です。

むしろ、増やさなければいけないものであり、現金などのまま保有して額面だけキープしていてもインフレによって相対的に目減りしてしまいます。

経済成長のスピード(年2~4%程度)から考えても、年5%程度の利回りで運用できることが望ましいでしょう。

さて、そもそも上記の3種類の運用(定期預金、国債、社債)で利回りが異なりましたが、その要因は何だったでしょう?

それは「金融商品のリスク」です。

預金や債券はそれぞれ、「銀行」「会社」「国」が元本を保証しており、それぞれの評価(信用度)が高ければ、それだけリスクが小さく安定しているため利回りが低くなります。

あるいは、3年・5年・10年のものを比較した場合、より期間の長いものの方が流動性のリスクが高くなっているため、それに伴って金利は高くなっています。

このように、リスクとリターンは常にトレードオフの関係にあります。

リスクを抑えて「元本保証」などに拘っていると、ほとんど運用する意味が無いような、非常に小さな利回りになってしまうのです。

きちんと「意味のある資産運用」(=年5%程度の利回りが期待できるような運用)をするのであれば、適切にリスクとリターンのバランスを調整しなければなりません。

ここでお伝えしたいのは「リスクの高い運用をしましょう」という話ではありません。

「リスクとリターンのバランスのよいポイントを探しましょう」という話です。

本来「リスク」というのは、無くすべきものではなく「コントロール(マネジメント)」すべきものです。

正しく資産運用がしたいのであれば、「徹底的にリスクを排除する」のではなく「適切なリスクな取り方をする」という考えに切り替えていく必要があります。

きちんとリスクをヘッジ(コントロール)しながら、より高いパフォーマンスを実現していけば、利回り10%を安定させる、ということも充分できるでしょう。

リスクヘッジをした運用方法について考える

では、リスクをコントロールしながら運用するためには、どうすれば良いのでしょうか。

バランスのよいリスク・リターンを実現するためには、金融についての深い知識がなければいけません。

原則として「リスクとリターンはトレードオフ」ですが、知識がなければリターンも大きくならないのにリスクだけが大きくなってしまったり、反対にリスクはそのままにリターンだけが小さくなってしまうこともあるでしょう。

投資の正しい考え方は

・同じリスクで少しでも大きいリターンのものを探す

or

・同じリターンを少しでも小さいリスクで実現する

のいずれかです。

※これに加えてよりハイリスク・ハイリターンなものを選ぶか、ローリスク・ローリターンなものを選ぶかは、個人の経済状況や好みの問題です。

金融の知識が無い人がいきなりこれを実践するのは難しいので、少しでも質の高い運用を実現するためには、プロの力を借りる必要があります。

資産運用の世界に精通している富裕層に良く選ばれている方法は、ヘッジファンドです。

ヘッジファンドとは、プロに資産を預けて自分の代わりに運用してもらうというサービスです。

投資のプロであるファンドマネージャはリスクを適切にコントロールし、より低リスクで少しでもリターンの高い運用を実現します。

ヘッジファンドは、複数の投資家から資金を集めてまとめて運用するためその規模も大きくなります。

数中億〜数百億円を運用することも珍しくないですが、実は、より大きな資金を運用した方がリスクを小さく抑えることができます(規模の力によって、よりリスクをコントロールしやすくなります)。

個人で運用するよりも、組織で運用した方が運用の質は高くなるのです。

元本保証の商品ではリターンが少なすぎますし、もう少し高い利回りを狙うのであれば、きちんとリスクをコントロールできるプロこそが最も堅実により高いパフォーマンスを期待できます。

優秀なヘッジファンドであれば、最小限のリスクで年5~10%程度の利回りを実現するところも十分に存在します。

これは先述の、定期預金、国債、社債などと比較して、はるかに大きなリターンです。

ちなみに投資のプロであるヘッジファンドとはいえ、より高いリターンを得るにはそれ相応のリスクが必要になります。

「3年で2倍!」や「確実に年30%!」といった、美味しすぎる話には相応のリスクが潜んでいるはずなので注意してください。

ファンドの中には「年XX%を保証」などとリターンを確約しているものもありますが、元本保証をうたった募集は出資法で禁止されており(※)、詐欺の可能性が高いです。

※銀行など、一部の金融機関のみ認められています。

投資先を見極める際には、甘い話に惑わされることなく、冷静に判断するようにしましょう。

➡︎ 関連ページ:『詐欺に要注意!「元本保証で高利回り」をうたった金融商品の危険性とは』

定期預金、国債、社債の例でも見てきましたが、資産運用では「どれくらいの運用利回りを目指して、どれくらいのリスクを取るのか」をよく考える必要があります。

そして、「リスクに対するリターンの割合」が一番良いものを選択するのが、「合理的」な運用方法です。

その「リスクとリターンのバランス」で考えると、年間利回り5~10%程度を目標にするヘッジファンドでの運用が個人的には一番おすすめです。

資産運用のはじめ方 – ヘッジファンドで運用するには –

ヘッジファンドは銀行や証券会社などでの取り扱いがあるわけではありません。

ヘッジファンドは一般に「私募」であり、公開されている情報も少なく、なかなか知名度が高いものでもないというのが実態です。

ネットやテレビで目にすることもないため、個々のファンドの名前を知る機会もないでしょう。

銀行や証券会社に取り扱ってもらったり、広告を出して、一般公募で投資家を募集する場合、運用レポートの発行(投資内容の開示)が義務化されたり、投資対象が限定されるなどの制限を受けることになります。

また、ファンドとして届出を出すための、手間も時間もコストも甚大になります。

一方、ヘッジファンドは、私募にすることで、経営のコストを抑え、投資対象や投資方法にも制限がかからず、各々が自由に運用することができます。

投資家の募集は限定的になりますが、その分本業の投資により注力することができるのが「私募」のメリットです。

既にどこかのヘッジファンドに出資している人が知り合いにいれば、その方に紹介してもらうのが一番ですが、直接の”ツテ”がない場合は、ホームページ等から問い合わせてみましょう。

どういったヘッジファンドがあるか分からないという方に向けて、当サイトではおすすめのヘッジファンドをランキング形式で紹介しています。是非参考にしてみてください。