50歳の貯蓄事情

50歳ともなると、定年となる60歳まで残り10年と迫り、いよいよ老後について真剣に考えなければならなくなってくる時期です。

定年退職後、老後の過ごし方を考える上で、重要になってくるのがお金の問題です。

定年退職後も仕事を続けるのか、悠々自適に過ごすのか、どの程度の暮らしができるのかを考えていく上で、まずは手元の貯金から確認していきましょう。

※本記事で掲載しているデータは、金融広報中央委員会が、2017年6月16日~7月25日に、全国8,000世帯に対して実施した「家計の金融行動に関する世論調査[二人以上世帯調査] 平成29年調査結果」を参考にしています。 https://www.shiruporuto.jp/public/data/movie/yoron/futari/2017/

意外と多い貯金ゼロの中高年

貯金の額はもちろん人それぞれですが、老後を間近に控えた中高年世代でも、意外と貯蓄できていないのが今の日本の現状です。

先述の世論調査によると、金融資産を保有して”いない”人の割合は、40歳代で33.7%、50歳代で31.8%にもなっています。

つまり、50歳の人の3割以上が金融資産を保有していないということがわかります。

また現金性の資産である預貯金の保有額に関しては、「口座はあるが残高はない」「口座を持っていない」人の合計が、40歳代で49.8%、50歳代で52.5%です。

つまり、50歳の約半数は貯金がないという調査結果が出ているのです。

老後を見据えなければいけない50歳という年齢においても、多くの方がその蓄えを未だ準備できていないという厳しい現実があることがわかります。

50歳の平均貯蓄額

そもそも約半数は貯金がないことがわかりましたが、その金額はどの程度なのでしょうか?

金融資産の保有額を見てみると、40歳代の平均が643万円で中央値が220万円、50歳代でも平均が1,113万円で中央値が400万円となっています。

これは調査した全世帯の集計値なので、集計対象を金融資産のある人だけに絞る(金融資産がゼロの人を覗く)と40歳代の平均が1,689万円で中央値が1,100万円、50歳代でも平均が2,062万円で中央値が1,400万円となっています。

ただし、これらの金額はあくまでも「金融資産」の保有額であり、預貯金の他にも生命保険などが含まれています。

金融資産のうち、対象を預貯金に絞ると、40歳代の平均は331万円、50歳代の平均は515万円となっています。

まとめると以下のようになります。

| 全世帯 | 金融資産保有世帯 | |||

| 金融資産 | うち預貯金 | 金融資産 | うち預貯金 | |

| 40代 | 643万円 | 331万円 | 1,014万円 | 525万円 |

| 50代 | 1,113万円 | 515万円 | 1,689万円 | 780万円 |

| 50歳(※) | 878万円 | 423万円 | 1,351万円 | 653万円 |

※40代と50代の平均で概算

このように、50歳でも概ね1,000万円前後の貯蓄(預貯金で500万円程度)しか準備できていないことがわかります。

老後資金にはいくら必要なのか

50歳の資産が1,000万円(預貯金で500万円)程度しかないことがわかりましたが、一方で、安心して老後を過ごすためにはどの程度の資金が必要なのでしょうか?

高年齢化・超高齢化社会の到来、平均寿命・健康寿命の伸びに伴い、必要な老後資金は増えてきています。

まずは高齢化の現状から確認していきましょう。

100歳まで生きる時代 – 平均寿命の伸びに伴い老後の生活も変わってきている –

人生100年時代とも言われるようになりました。

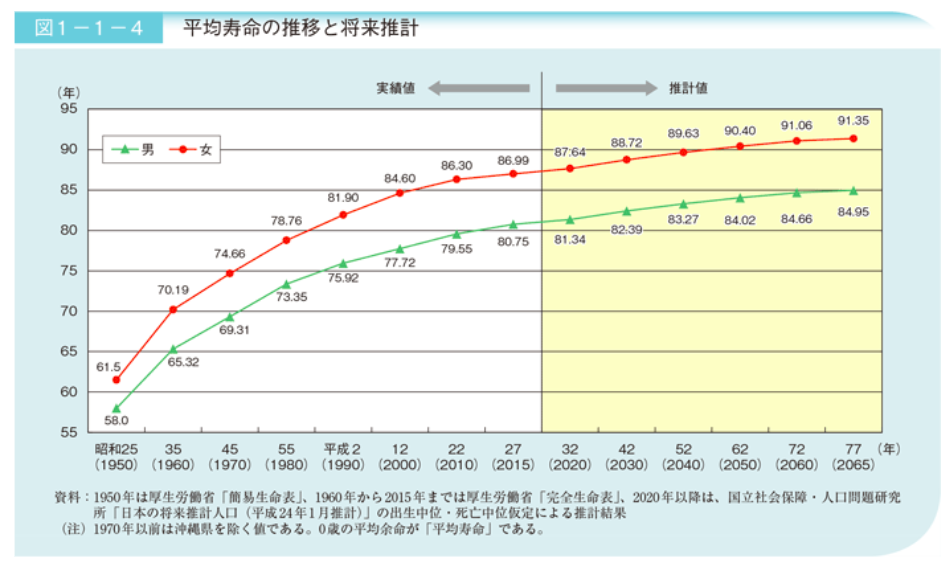

内閣府の調査によると、2015年時点の平均寿命は、男性80.75歳・女性86.99歳となっており、50年後の2065年には、男性84.95歳・女性91.35歳まで伸びるようです。

出典:第1節 高齢化の状況|平成29年版高齢社会白書(概要版) – 内閣府

http://www8.cao.go.jp/kourei/whitepaper/w-2017/html/gaiyou/s1_1.html

高齢化が進むと、老後の時間が長くなるだけでなく、医療費など今まで以上の費用がかさむことになります。

また、社会問題でもありますが、老老介護など、引退後にこそ発生する新たなる支出もあります。

このように、寿命が伸びると、単に期間が伸びるということ以上に大きな負担が増えるということがわかります。

この長寿の時代に「一体いくら必要なのか?」という老後資金を概算してみましょう。

必要な資金は5,000万?1億!?

老後資金として準備しなければいけない金額は一体いくらなのでしょうか?

公益財団法人「生命保険文化センター」の情報を参考に考えていきたいと思います。

参考:公益財団法人|生命保険文化センタ http://www.jili.or.jp/research/report/chousa28th_1.html

本データによると、一般に月22万円が「最低日常生活費」として必要とされています。

60歳で定年退職してから、90歳まで30年間生きるとすると、22万円 × 12ヶ月× 30年 = 7,920万円 も必要になることがわかります。

もちろん、60歳を過ぎてからもお仕事を続ける方もいらっしゃるでしょうし、年金も受給できるはずです。

これら全てを差し引いたとしても、年金を除いて3,000万円程度は貯蓄が必要というのが一般的なデータのようです。

細かいデータや、ケース別の試算については、以下のページで詳しく考察しているので、興味のある方は是非参考にしてみてください。

➡︎ 老後資金として必要なお金が5,000万円って本当?公正なデータから考えてみる

➡︎ 貯金はいくら必要?ライフイベントをクリアしていくためには資産運用が必須なワケとは

➡︎ 人生90年時代に向けて!老後からでも遅くない資産運用の始め方

資金不足に備えて40代のうちに準備することとは

このように老後に備えて3,000万円の貯蓄が必要なのに対し、平均すると50歳時点で貯蓄が500~1,000万円程度しかないことがわかりました。

この2,000万円以上のギャップが何をもたらすのか順番に考えていきましょう。

いつまでもリタイアできず定年後も労働が待っている

貯えが足りなければ、当然「節約する」か「収入を増やす」しかありません。

しかし、先述の試算は「最低日常生活費」なので、節約するのは難しいでしょう。

そうなってくると残るは「いかにして収入を増やすか」です。

息子・娘さんに支援してもらう方法もあるでしょうが、そういったことを好まない方も少なくないでしょう。その場合、残された手段は自分で働いて稼ぐしかありません。

定年後の再雇用で会社に戻り、再び仕事三昧の生活を送ることになってしまうかもしれません。

60歳でリタイヤしようと思っても、65、70歳まで働かなければいけなくなってしまうのです。

仮に70歳まで仕事を続けた場合、体力的にも衰え、その後の余生でレジャーなどを満喫するのは難しくなってきているかもしれません。

60歳であれば行けた海外旅行も、70歳では腰が重くなっていることでしょう。

このように定年後も労働を続けることは、身体的・精神的な負担が増えるだけでなく、余生の充実度にも大きく関わってくるのです。

老後資金の準備が不十分だと、人生の締めくくりを存分に楽しむことができなくなってしまうかもしれません。

必要な資金を貯めるには、労働だけでなく運用での準備が必要

では、このような自体を避けるべく、60歳までに十分な老後資金(3,000万円)を蓄えるためにはどうすればよいのでしょうか?

もちろん日々の支出を減らす(節約する)ことが真っ先に思い浮かぶでしょう。

加えて、少しでも収入を増やすことができるよう仕事に精を出すということを考える人もいるかもしれません。

どちらも間違ってはいませんが、日本人の多くは勤労で倹約家のため、これ以上支出を減らすことも収入も増やすことも簡単ではないでしょう。

労働に伴う収入には限界があるかもしれませんが、資産を増やす方法は貯金だけではありません。

資産を増やす手段としては「運用」も有効な手段です。

早くから計画的に資産運用をすることができれば、老後への蓄えをしっかりと準備できるはずです。

仮に40歳から資産運用をスタートし、年10%の利回りで20年運用したとしましょう。

すると、運用資金はスタート時の6.7倍以上にもなります。仮に500万円の元手を用意することができれば、運用だけで、2,500万円以上もプラスになる計算なので、老後資金の足しとしては十分でしょう。

年平均5%で運用したとしても、20年で2.7倍近く資産を増やすことができます。運用資金として1,000万円ほど用意できる人であれば、リスクを抑えた運用でも、十分なリターンが得られるのです。

この「運用」の重要性については、以下のページでも詳しく解説しています。

➡︎ r>g? お金が働く? ベストセラーに学ぶこれからのお金の増やし方

➡︎ 金持ち父さんに学ぶ、会社で働きながら経済的自由を手に入れる方法とは?

➡︎ おすすめの財テク手法はこれだ!初心者でもできる2種類の財テクを組み合わせるポイントとは

老後に備えて重要なのは、早めの準備と計画です。

「いくら必要なのか」

「どうやって準備(貯蓄)するのか」

などを早いうちから検討することで安心して老後を迎える準備をしましょう。

おすすめの運用方法は

とはいえ、突然「資産運用をはじめよう」と言われても、何から手をつけたら良いかわからないという人もいると思います。

そんな人におすすめなのが、ヘッジファンドでの資産運用です。

ヘッジファンドと聞くと、「どんなものかわからない」「初心者には難しいのではないか」と考えてしまう人もいるかもしれませんが、これは全くの勘違いです。

むしろ、初心者にこそヘッジファンドはおすすめできます。

投資初心者が株や投資信託に手を出して失敗するケースは数え切れません。最近はネット証券などで簡単にはじめることができるようになりましたが、株式投資自体が簡単になったわけではありません。

企業の研究には専門的な知識が必要になりますし、時間や労力も必要になります。

一方で、ヘッジファンドは、ファンドマネージャに運用を一任するため、手間も知識も必要ありません。必要なのは、信頼できるファンドを見極めることだけです。

人生経験を重ねた40代、50代ならば、会って直接話を聞くことで十分に判断できるでしょう。

ヘッジファンドであれば安定したリターンが期待できます。

一方で、まとまった資金が必要になるといったハードルもありますが、貯蓄のある中高年世代だからこその選択肢であるとも言えます。