働き方改革で仕事やお金のあり方が変わる

働き方改革法案が衆議院で可決され(2018年5月25日)、仕事の形や会社と個人のあり方など、今「働くこと」「お金を稼ぐこと」に対する考え方が大きな転換点を迎えています。

1980年代頃は「バリバリ働いて、がっぽり稼ぐ」というスタイルが良しとされ「24時間働けますか?」などといった流行語も生まれました。

たしかに経済が右肩上がりだった20世紀は、働くことで経済成長を加速させ、より稼ぐということに繋げていけましたが、近年は、社会も成熟し、経済成長も以前のような勢いはなくなったこともあり、仕事とお金のあり方が変わってきています。

労働生産性が重視されるようになり、AIやロボットなどが新たな労働力として注目され、働き方改革が注目を集めています。

フリーランスやノマドワーカーなどと呼ばれる仕事のスタイルを選択する人も増え、自身で起業し個人個人が各々のサービスを提供することがもはや当たり前になっています。

そんな時代の、正しいお金の増やし方を考えてみましょう。

お金が働いてお金を運ぶ!『金持ち父さん貧乏父さん』に学ぶ資産のあり方

『金持ち父さん 貧乏父さん』といえば、20世紀最後の年に出版され、51ヶ国語に翻訳、109カ国で出版され、全世界で1,000万部、日本国内でも100万部以上出版された大ベストセラーです。

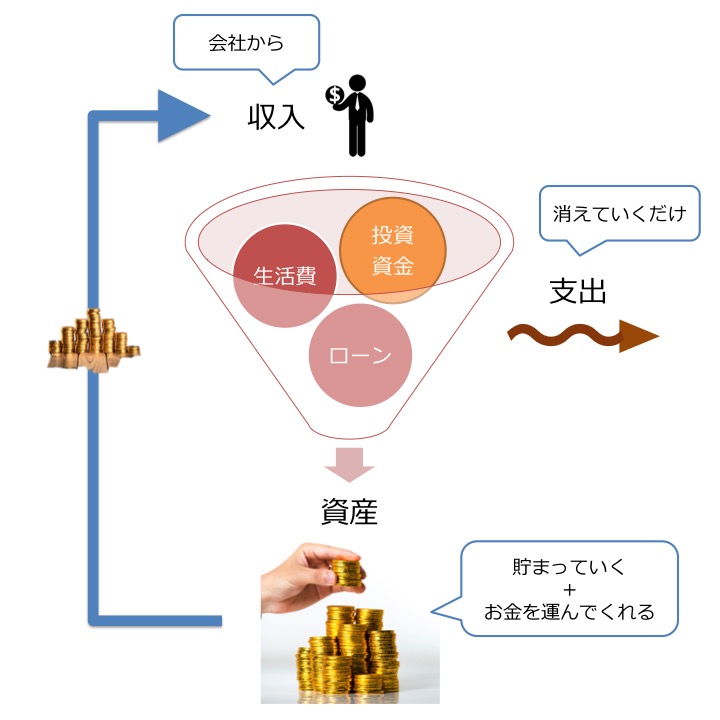

『金持ち父さん貧乏父さん』によると、経済的自由を得るためには、「お金を運んできてくれる資産」を築くことが大切だと記されています。

働いて(労働で)得た収入から支出を引いた残りをただ貯めるだけでなく、そこで貯めた資産から収入を得られるような工夫をすることが大切なのです。

特に、今の日本では銀行の預金金利が0.001%と無いに等しく、いわゆる貯金ではお金は運ばれてきません。

貯めた資金を元に、不動産や証券(株や債券など)の資産を築き、労働以外の収入を得ることが重要なのです。

関連書籍

『金持ち父さん貧乏父さん』 単行本 – 2000/11/9 ロバート キヨサキ (著), シャロン・レクター(公認会計士) (著), 白根 美保子 (翻訳)

r>gの大原則?『21世紀の資本』に学ぶ資産運用の重要性

フランスの経済学トマ・ピケティ(Thomas Piketty)の著書『21世紀の資本』をご存知でしょうか?

2013年に公刊され、世界10数カ国で累計100万部を突破した、こちらも経済を知る上で避けては通れない大ベストセラーです。

この本の中で最も世界の注目を集めたのは、「r>g」という式です。

r>gとはreturn(資産運用から得られる収入)が、growth(所得の伸び率、経済成長率)を常に上回っているということであり、これにより資本主義の世界では、資産家はより金持ちになり、労働者はいつまでも労働を続けるしかないという警告に繋がっています。

つまり、経済格差が是正されないというアラートをあげているのが『21世紀の資本』です。

これは確かに非常に重要な問題であり、今後の経済発展や資本主義のあり方を考える上でとても興味深いものではあります。

ですが、ここでは r>g という事実にのみ着目してみましょう。

『21世紀の資本』の中では、returnは4~5%、growthは2%だと言われています。

仮に年収1,000万円の人が、20年せっせと働いたとして、その人の賃金は1,485万円程度にしかなりませんが、資産が1,000万円ある人が、20年間運用すると、資産は2,653万円になります。

同じ1,000万円をベースに、同じ期間を経ただけでも、これほどまでに、r(資産運用の収益)とg(労働所得の伸び)の間では大きな差が生まれてしまいます。

この開きを見ただけでも、働くだけではなく、運用をして資産を築くことが以下に重要かを知ることができます(もちろんきちんと労働することも重要ですが…)。

関連書籍

21世紀の資本

お金持ちほど投資に積極的!ますます高まる資産運用機運

ここまで見てきたように、より大きな資産を確実に築くには、投資・運用が非常に重要であることがわかります。

『金持ち父さん貧乏父さん』では、個人(家庭)のキャッシュフローにおける運用の重要性が説かれていましたし、『21世紀の資本』では、運用で得られる収益の大きさを知ることができました。

実際、より大きな資産を持つ人たち(お金持ち)こそ、運用に積極的で、それによって資産の格差はさらに拡大しています。

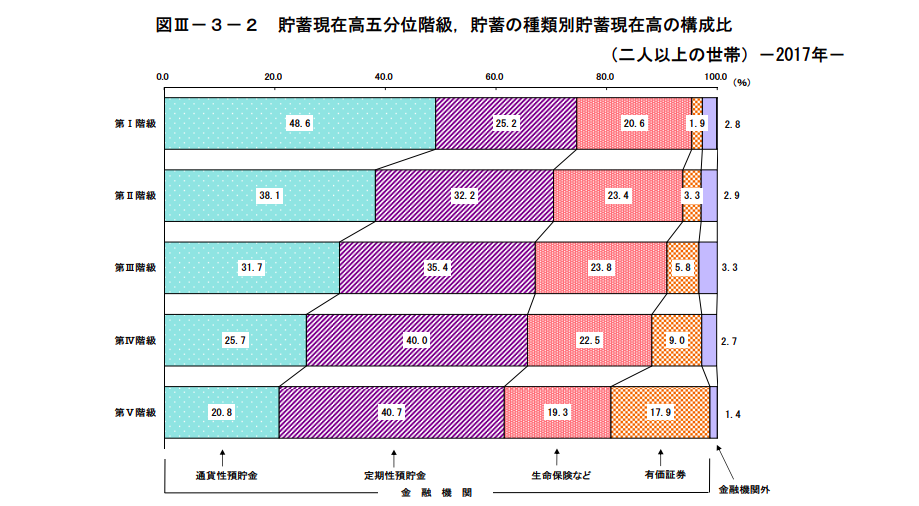

総務省の調査によると、貯蓄額が大きくなればなるほど、貯蓄における「有価証券」や「金融機関外」の割合が増えています。

※ 貯蓄額の5階級は以下の通り分けられています。

・第Ⅰ階級:~283万円

・第Ⅱ階級:283~716万円

・第Ⅲ階級:716~1,419万円

・第Ⅳ階級:1419~2,852万円

・第Ⅴ階級:2,852~万円

参照:総務省|Ⅲ 世帯属性別にみた貯蓄・負債の状況

http://www.stat.go.jp/data/sav/sokuhou/nen/pdf/h29_gai4.pdf

まさに富裕層(お金持ち)こそ資産運用の重要性をいち早く理解し、新しいお金の使い方に舵を切っているということの現れかもしれません。

富裕層の世界では、PB(プライベートバンカー)が資産運用をフォローしてくれたり、ヘッジファンドのような富裕層向けの資産運用専門サービスも存在するため、お金持ちこそ、そういったことへの感度が高くなるというのもある意味当然かもしれません。

ですが、最近はNISAやファンドラップのような一般投資家向けのサービスも増えてきていますし、ロボアドバイザーなどの新しいサービスも増えてきています。

富裕層のみにだけ許されていたヘッジファンドについても、少しハードルを下げた中小ファンドが見られるようになりました(それでも最低1,000万円程度ですが…)

日本においても、多種多様なサービスが展開され、伝統的なものから最先端のものまで様々な形での運用ができるようになってきています。

正しいお金のあり方を考え、有意義で有益な資産運用をすることが、これからのお金の増やし方を考える上で重要になってくるでしょう。