ますます高まる投資機運

政府と日銀はデフレ脱却を目指して、様々な景気刺激策を打ち出しています。その一つである政策が、消費者物価指数を2%上昇させる「インフレ目標2%」です。

この政策が実現していけば、物価は年に2%ずつ上がっていくことになり、次第に日本の景気も回復に向かうとされています。

しかし、ここで一つ考えなければならない重要なポイントがあります。

それは、「私たちの資産は、放っておいても勝手に増えていくことは無い」ということです。

実際、定期預金などの金利は年2%に遠く及びません(インフレ目標の100分の1の0.02%です)。

銀行に預けているお金は増えていくことはないのに、物価だけが上がり続けることになります。

つまり、何もしなければ私たちの資産の価値はどんどん減っていってしまうのです。

こういった背景からも、今、資産運用の必要性が叫ばれています。

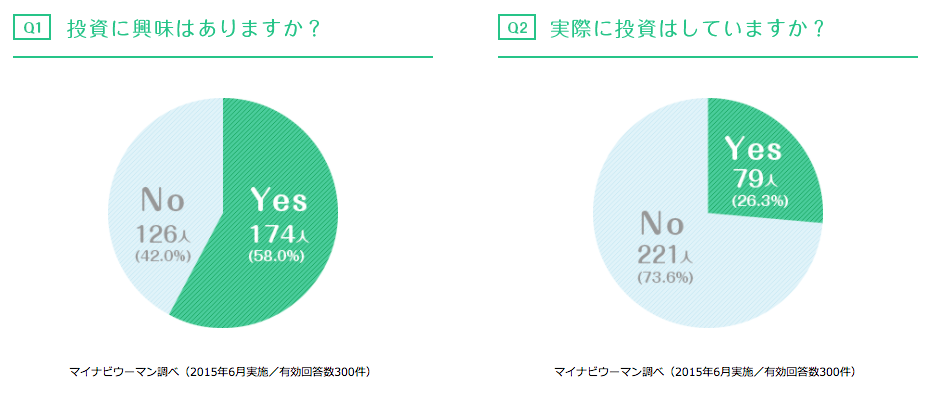

資産運用(投資)する人の割合

以下のデータは、マイナビウーマンが調査した資産運用(投資)に関するアンケートです。左のデータが「投資に興味を持っている人の割合」、右が「実際に投資を行っている人の割合」です。

出典:初心者のためのやさしい投資のお話

http://www.daiwa.jp/ja/dd/beginner/

この調査によると、およそ6割の人が投資に興味を持っていることがわかります。

その一方で、実際に投資を行っている人はわずか26%しかいません。

同調査によると、投資をしない理由として、「資金がない」「リスクが怖い」「知識がない」といったことが挙げられていました。

若年層に資金が無いのは仕方がありません。

しかし、ある程度の資金をもった30代40代の方々でさえ「リスクに対する理解の無さ」や「投資に関する知識のなさ」を理由に投資を始められずにいるなんて、非常に「もったいない」と言えます。

なぜ投資信託が人気なのか

こうした「知識や経験がない」「リスクが怖い」と感じている人に対して「投資信託」をオススメしている人や記事をよく目にします。

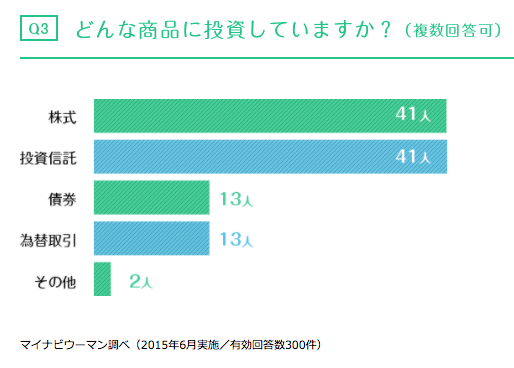

同調査でも、実際に投資している金融商品の中で、投資信託は1位となっていました(株式投資と同率)。

出典:初心者のためのやさしい投資のお話

http://www.daiwa.jp/ja/dd/beginner/

たしかに、投資信託には、初心者でも始めやすいメリットがあります。

一般的に言われていることをまずはおさらいしておきましょう。

少額からスタートできる

投資信託のメリットの1つが「少額から投資を始められる」ということです。

株式投資などは、ある程度まとまった資金を必要とするのに対し、投資信託では100円から投資をスタートすることができます。

これは、あまり資金がない方や、リスクが怖いため少しずつ始めていきたいといった人にとって、この上ないメリットになります。

分散投資になる

次に、「分散投資でリスクを軽減できる」というメリットが挙げられます。

1つの銘柄にだけ投資していた場合、企業倒産や株価が値下がりすると、その影響をそのままに受けてしまい大きな損失を負う可能性があります。

そこで、複数の銘柄に投資をすることによって、リスクを分散させるのです。

これを「分散投資」と呼びます。

分散投資はあらゆる投資(資産運用)の超基本であり、最重要とも言えるポイントです。

投資信託は、1つの商品を買うことで、複数の株式に分散して投資していることと同等の価値があります。結果、特定の企業1つの株に投資するよりも、様々なリスクを分散することができ、暴落的な値下がりなどによる損失を軽減することが期待できます。

金融機関が運用してくれる

最後のメリットは、金融機関が運用し、個人では投資しにくい国や地域、資産に投資できるということです。

運用のプロである金融機関(運用会社)が、各ファンドの運用方針に従って、投資判断から取引までを投資家に代わって行ってくれます。

つまり、投資信託に投資することで、投資の知識・経験不足を補った、より高度な運用の利益を享受できるようになる(と言われている)のです。

これらのメリットにより、「資金がない」「知識・経験がない」「リスクが怖い」といった人たちの人気を集めています。

本当は多い投資信託のデメリット

ここまで、投資信託のメリットを紹介してきましたが、実は、あまり語られないデメリットも数多く存在しています。結論から言ってしまえば、投資信託は金融商品としてオススメできるものではありません。

資産が増えない

投資信託は、資産を増やす方法としては「不利」だとされています。

ほとんどの投資信託は、日経平均や東証株価指数などの「インデックス」を目標として運用されています。

しかし、この「インデックス」を上回る実績を上げているものは非常に少ないというのが現状です。

中長期的見て収益が上がっている投資信託は、全体の1割にも満たないと言われており、90%以上の投資信託はマイナパフォーマンスになってしまっているのです。

インデックス程度の運用成績を狙うのであれば、自分でETFを買った方がマシだと良いといえるでしょう。

知識・経験が身につかない

自身の資産を誰かに預けて運用してもらったとしても、自分の知識・経験にはなりません。

運用を1回きりの投資で終えるならば別ですが、長期に渡って継続的していくならば知識・経験を身につけていく必要があります。

自身に投資スキルが身につかないという点において、投資信託での運用はオススメできません。

中間手数料が高い

投資信託を購入する際には、販売会社に販売手数料も支払います。

また、運用の際には、運用手数料がかかりますし、私たちが直接支払わないところで、アセットマネジメント会社へ支払うコストや、投資銀行に支払うコストなど、目に見えないコストが多重に発生しています。

つまり、買う段階で高額の販売手数料を支払い、裏側でたくさんの手数料が発生し、さらに毎年利益の有無にかかわらず、運用手数料を支払う商品が投資信託ということになります。

投資信託に代わる運用方法とは

投資信託には、たくさんのデメリットがあることがわかりましたが、ではこれから資産運用を始めようという方達は、どのような方法で投資をスタートすればよいのでしょうか?

ここでオススメしたいのは、個人投資家向けのヘッジファンドでの運用です。

ヘッジファンドとは、投資家の資金をまとめて預かりファンドマネジャーがまとめて運用する、資産運用の代行サービスです。

投資信託同様に手数料はかかってしまうものの、多重に中抜きされるマージンが多い投資信託とは異なり、ヘッジファンドは直接の契約のため余計なコストがかかりません。

そのため、手数料を比較すると相対的に小さく(安く)なります。

ヘッジファンドの多くは、運用成績に応じて会社の収益が決定するため、運用手数料を収入源とする投資信託とはその本質が根本的に異なります。

ヘッジファンドのパフォーマンスは非常に高く、年利で10~20%もの実績を残しているところも少なくありません。

また、一般的なヘッジファンドでは、運用の実績を定期的に確認することができるため、ファンドマネジャーたちと話しながら、投資の手法や現在の市場の状況などの知見を深めていくことも可能です。

これらのメリットを考えても、投資信託よりも、個人投資家向けヘッジファンドでの運用がいかに優れているかを理解していただけるでしょう。

**********************************

ヘッジファンドはその情報にリーチできる機会も限られているため事前に調べたり分析することが困難です。

ファンドでの運用に興味があるのであれば、具体的にいくつかのファンドを調べて、問い合わせ、直接ヒアリングするのが最も速く・正確でしょう。

当サイトでも、日本国内で個人が投資できるヘッジファンドをランキング形式で紹介しています。独自の調査・分析による評価を掲載しているので、是非参考にしてみてください。