大前提として、銀行に預けておいてもお金は増えないので、とりあえず「数百〜数千万円の単位の貯蓄が出来たら投資を始めよう」という考えは至極当然です。

また多くの人は、金融の知識に長けているわけでも、投資の経験があるわけでもないでしょうから、銀行や証券会社の窓口に勧められるままに、何となく投資信託を購入してしまうことも往々にしてあるでしょう。

しかし、この「何となく投資信託」というのが非常に危険かつ間違った資産運用に繋がっていきます。

そこで今回は、外資系投資銀行に務めた経験から投資信託という商品の特徴や、そこに潜む危険性を指摘していきたいと思います。

金融のプロで投資信託を保有している人は、ほとんどいない

「投資信託」とは、平たく言えば株式や債券といったいくつかの投資商品をまとめて一つの商品にしているだけなのですが、投資信託を購入するとそれだけで「分散投資」をしていることになります。

また「投資目論見書」などといった、投資の狙いが詳細に記載されたものを見ると、何だか自分が立派な「投資」をしている気分になってしまうのも、仕方のないことだと思います。

金融の世界には、様々な金融商品を「買いたい人」とそれらを「売りたい人」の間に立ち売買を仲介して”利鞘(りざや)”を抜くような仕事をしている人の他に、投資信託といった「ファンド」自体を組成している人たちもいます。

彼らは、毎日のように株式や債券を組み合わせて投資信託自体を作っては、銀行や証券会社に卸しているのです。

しかし、金融業界の最前線で仕事をしている人たちの中に、これら「一般的に販売されている投資信託」を保有することで自分の資産を運用している、という人間はほとんどいません。全くいないと言っても良いと思います。

彼らは仕事上で投資信託を扱い、日々にお客さんに商品を勧めながら、自分の資産は全く違う形で運用しているのです。

これは多少意外な事実かもしれませんが、実際に能力の高い銀行マンや証券会社のトップセールスに確認してみてください。

自分のお客さんにお勧めしているような商品で自分自身の資産を運用しているという金融関係者は、ほぼゼロでしょう。やや卑怯な感じもしますが(笑)

商品を売り買いする人達も、また、投資信託自体を組成しているような人達も、なぜ運用について深い知見を持つ金融関係者は投資信託を自らの手で保有しないのでしょうか?

投資信託の3つの罠

投資信託の罠 ① – 手数料

皆さんは、投資信託を選ぶ際、投資信託のどのような点に注目しているでしょうか?

私がお客さんの声として最もよく耳にするのは、「手数料」に注目するという意見です。

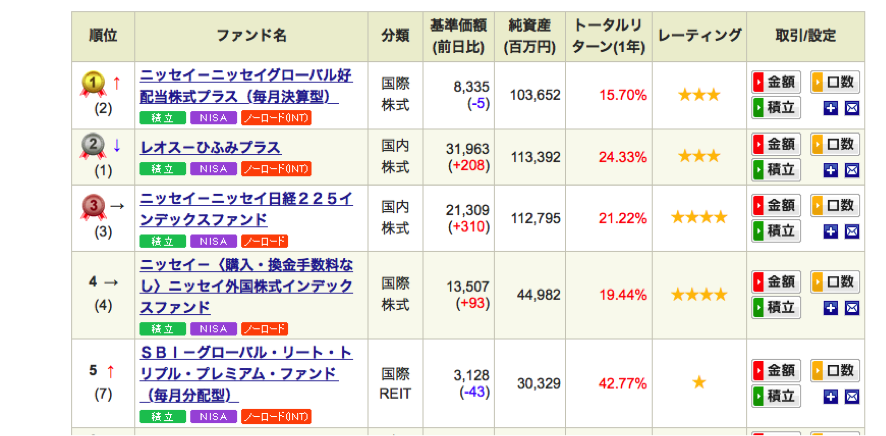

実際、SBI証券の人気投資信託ランキングを見てみても、「ノーロード」型の投信が人気を博しているのが伺えます。

ノーロードとは、購入の際にかかる一度だけかかる手数料(買付手数料)がゼロの商品を指します。

投資信託にはこの買付手数料の他に、「信託報酬」と呼ばれる、商品を保有している間、継続的に発生する手数料が存在します。

一見すると、手数料は安いに越したことはないようにも思えますし、世の中には「不確実な利回りよりも、確実に取られる手数料をベースに考えるべきだ!」などといった理屈を振り回す人までいます。

しかし、この「手数料に注目する」という考え方は、投資信託を選定するにあたって最も本質から外れた考え方です。

これは普通に考えて頂ければすぐに分かることですが、

「買付手数料が0%(ノーロード)、信託報酬が毎年額面の1%で、商品自体の利回りが2%の商品」と

「買付手数料が元本の3%、信託報酬が毎年額面の5%かかり、運用利回りが10%の商品」では、

後者の商品が優れていることは明白です。

これから数年間保有しようと思った際には、この2つの商品の間で天と地ほど利回りに差が出るでしょう。

最終的に投資家にとって最も大切なのは、「結局自分の手元に返って来る実質的な利回りがいくらなのか」という点であり、本来その他の「買付手数料」や「信託報酬」は優先されるべきではありません。

しかし、そうではなく多くの人は買付手数料や信託報酬に目がいってしまいます。

なぜこのようになってしまうのかと言うと、恐らく知識の無い投資家にとっては、「手数料」くらいしか自信を持って判断出来る要素がないからでしょう。

投資の理念や戦略をどんなにアピールされても、知識の無いお客さんはその本質的な価値を認識することができません。

そのため、目先の手数料の安さに惹かれて、誤った判断をしてしまうのです。

投資信託の罠 ② – パフォーマンス

金融商品という視点で考えた場合に、実は「手数料」と「パフォーマンス」というのは、本来的には非常に強い関係性があります。

誤解を恐れずに言い切ってしまうと「手数料の低いものはパフォーマンスが低くなる可能性が高い」と考えられます。

これは投資信託という商品の成り立ちを考えてみると簡単に理解することができます。

「投資信託でお金を集めて運用していく」ビジネスの上で、商品の提供側(投資信託を作る人と投資信託を売る人)の収益は、”買付手数料”と”信託報酬” と2つのみです。

これらの収益によって、投信を作っている会社(アセットマネジメント会社等)の人件費と、これらを販売している会社(証券会社等)の運営費、つまり会社の利益が賄われているます。

ここで、ノーロード型や低い信託報酬が流行ると何が起こるでしょうか。

提供側の会社の収益が下がると、最終的に商品提供側の人件費の削減に繋がっていきます。

つまり

「手数料の安い投資信託は、安い人件費で作られたものになる」ということです。

高給取りの優秀なトレーダーを商品の運営に起用することが出来ないため、能力の低い(人件費の安い)トレーダーを責任者としてファンドマネージャーに起用することになります。

また、その商品の管理に時間を使うことも出来ないので、一度適当に銘柄を選んだらあとは放置、ということにもなりかねません。

結果的に、現状世の中に出回っている投資信託のほぼ全てが、このような「安かろう悪かろう」な商品になっているのです。

パフォーマンス(利益)が出ている商品も、出ていない商品もありますが、どれをとってみても「運」としか言いようがなく、適当に選んだ銘柄が当たったかどうか、というような世界でしかないと言えます。「タダより高いものはない」とはよく言ったものです。

投資信託の罠 ③ – 信託報酬という形態、商品提供側の考え

そもそも「信託報酬」という考え方自体にも問題があります。

信託報酬は投資家の目線で見ると、預け入れている額面に対して「一定の割合で」毎年引かれていく手数料のことですが、この手数料は投資信託のパフォーマンスと関係なく発生します。

その商品が年間で+15%を達成しようが、年間で-10%だろうが、投資信託を提供している側の収益は何一つ変わらないのです。

これはよくよく考えてみると、不思議ではありませんか?

銘柄を選んだりそれを管理したりしている会社からすると、結果に”コミット”するインセンティブが何も無いのです。

この「買付手数料 + 信託報酬」という収益源に依存する以上、商品を提供する側として大切なのは「どれだけ多くのお金を集められるかどうか」なのです。

お金を集めてしまえば、あとはどのようなパフォーマンスになっても大丈夫。

その為、商品を作る際に最も重用視されるのは「どれだけ多くの人が興味を持つか」、つまり「見栄えの良さ」です。

例えば

「国内の中小株にバリュー投資を実践しつつ国内の株式市場を鑑み場合によっては海外のバリュー株も検討する、株式市場のリスクが高いという判断になれば債券といった安全な資産の組み入れも柔軟に検討する」という目論みよりも、

「これから来るロボット系企業に投資する」「AI産業を中心に分散投資をする」という、なんとなくキャッチーで耳障りの良いコンセプトの方が、多くのお金を集められるかもしれません。

実際には前者の方が優秀なトレーダーを起用し商品の運営にお金や手間もかかるにも関わらず、です。

つまり投資信託は、それを「作る」段階において既に「儲かるかどうか」ではなく「どれだけ多くの人に買わせることが出来るか」という観点が含まれているということになります。

買う側の、ある種「知識の無い人達によって構成されるマーケット」から逆算して商品が組成されます。

このような商品を金融のプロが買わないのは、言わずもがなでしょう。

きっと証券会社の販売員も「まあ上がるかどうかなんて、知らないけどね」と思いながら商品を販売しているはずです。

実際に金融のプロ達はどのように自らの資産を運用しているのか

では、ある程度金融に精通している人たちは自らの資産をどのように運用しているのでしょう。

運用の方法は大きく2つに分かれています。その1つは「自ら銘柄を選び投資する方法」です。

これは、投資への興味が強く昔から自らの資産を様々な形で投資してきた人間や、自分自身がトレーディングの業務を行っているため銘柄選定の能力が高い、という人間に多く見られます(規制で、自分が業務上担当している商品の周りは個人のトレーディングは出来ませんが)。

もう1つは、信頼のおけるヘッジファンドを活用する方法です。

ファンドと言っても一般に公開されている投資信託ではなく、あくまで「私募」によって資金を集めている、いわゆる「プライベートファンド」と呼ばれるファンドがこれにあたります。

プライベートファンドの多くは、信託報酬の他に「成功報酬」として「運用で勝った場合に、勝ち分の××%を貰います」という報酬形態を採用しています。

彼らの給料の内の多くはこの成功報酬から払われることになりますので、手数料の面で一見投資信託よりも高く映ります。

しかし、むしろ実質的な運用の質は遥かに高いものが期待出来ると言えます。

金融のプロ達は、ある程度の手数料を払ってでも、優秀なファンドマネージャーの率いるファンドに資金を預け入れる方が投資家として得られるメリットが大きくなることを肌で理解しているのです。

また、普段から金融の世界に身を置き、ある程度ファンド周りの人脈にコネがあるという彼らのポジションが「私募」であるファンドを見つけるにあたって有利であるということも関係しているでしょう。

特に外資系の金融機関に勤めているような人であれば、周りの社員が独立して自分のファンドを立ち上げるということも珍しくありません。

そういった、優秀なトレーダーが独立するタイミングは、投資家として資金を提供する(預け入れる)絶好のチャンスです。

仮にファンドへのコネクション(ツテや紹介)がなくとも、その会社のホームページなどから直接問い合わせることで話を聞くこともできます。

かつては、金融業界の人や、一部の富裕層だけに閉じられた世界でしたが、最近は一般の個人投資家からも募集している中型ファンドの数も増えてきています。

私募であり、投資家の数を制限しているため、最低出資金が1,000万円と「気軽に誰でも」運用できるものではありませんが、本気で資産運用を検討しており、少しでも興味があるのであれば一度問い合わせてみると良いでしょう。

当サイトでも、以下のページで国内のおすすめヘッジファンドを紹介しますので、是非参考にしてみてください。➡︎ おすすめファンドランキングはこちら

問い合わせの際には、以下のような基本的な情報を確認しておくと安心です。

・投資にかかる一口あたりの金額(最低出資金)

・運用方法と過去のパフォーマンス

・ファンドマネージャーの経歴や、その他メンバーの特徴

さいごに – 日本人の金融リテラシーについて –

日本でも、投資や資産運用への関心が高まっている一方で、金融に関する知識の格差はますます拡大しています。

「周りも買っているから」

「大手の金融機関がオススメしてくれたから」

「CMで見たので」

などといった理由で安易に投資信託などに手を出さないようにすることは非常に重要なことです。

特に、私募であるヘッジファンドはあまり世に出てこない(広告等を出さないので)ため、知名度も高くなく、詳しくない人からすると「よくわからない」「怪しいかもしれない」と敬遠したくなるかもしれません。

ですが、自分自身の知識が不足しているがために、目の前のものを正しく理解できず多くの投資のチャンスを逃してしまうのは非常に残念なことです。

わからないものは、無理に敬遠するのではなく、一旦調べてみる・問い合わせてみる・話を聞いてみる、などして理解を深めるよう努めた方が良いのではないかと思います。

当サイトでは、資産運用に関する様々な情報を発信しています。是非いろいろと参考にしていただき、皆さんの投資のレベルアップや金融リテラシーの向上に貢献できますと幸いです。