「投資を始めよう」と思って銀行などに相談して、投資信託をおすすめされたという話をよく聞きます。

確かに投資信託は小額からも始めやすいですし、深く考える必要もないので、一見初心者向けの投資先に思えます。

しかし、あえて言いましょう。

「初心者は投資信託から始めるべき」というのは大きな嘘です。

なぜ、初心者こそ、投資信託から運用を始めてはいけないのでしょうか?

ここでは、知られていない投資信託の裏側や、そこに隠された「嘘(ウソ)」を明らかにしつつ、本当に初心者にオススメな運用方法についてご紹介したいと思います。

そもそも投資信託って何?

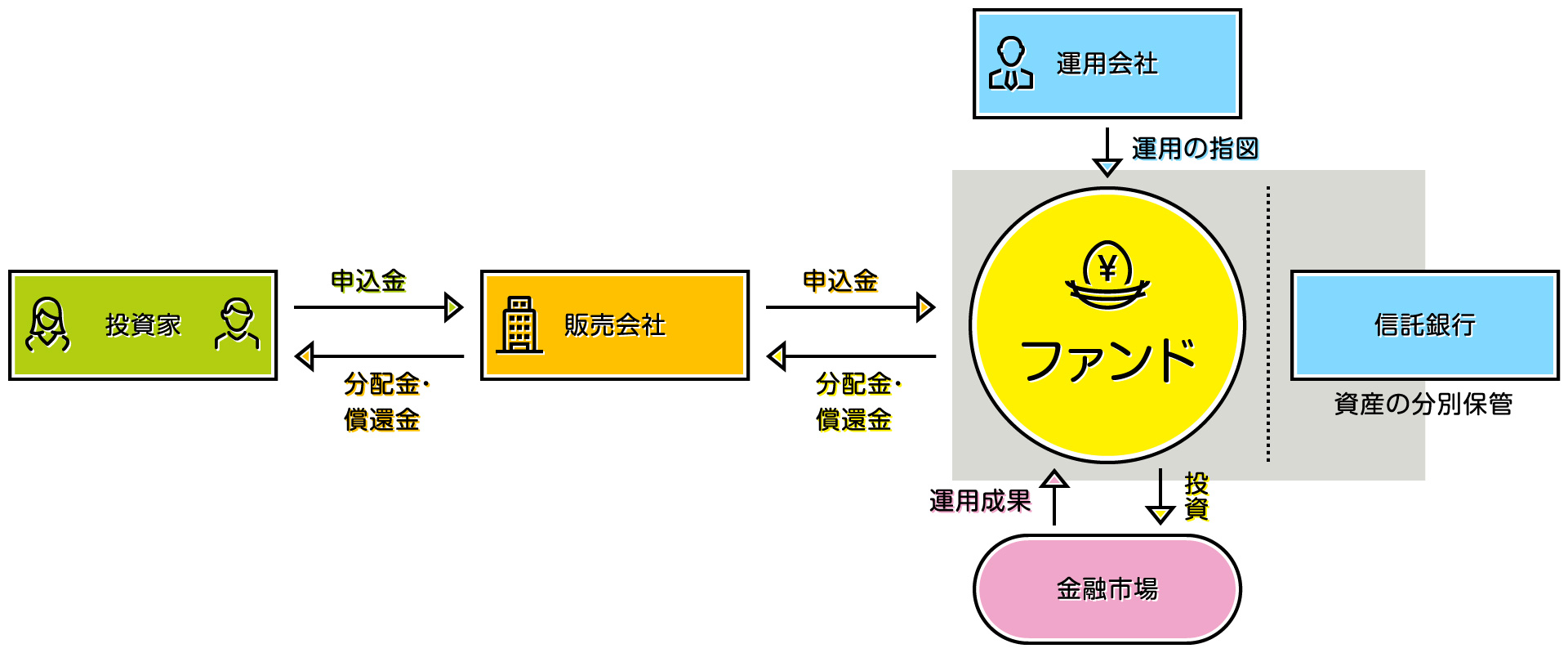

投資信託とは、投資家が皆んなでお金を出し合い、その資金の運用を金融機関に任せるというものです。

出典:投資信託協会ホームページ

https://www.toushin.or.jp/investmenttrust/about/scheme/

これから投資を始めよう考えている皆さんが「投資家」です。

投資家の皆さんは、銀行や証券会社などの「販売会社」で投資信託を購入します。

そして、実際に資産を管理するのは「信託銀行」ですが、この運用には「運用会社」が指示を出します。

そして、投資信託の投資先や種類は多岐に渡っています。

・日本株

・ロボティクス関連企業の株式などテーマ型

・規模の小さい小型株

・外国株式

・REIT

・ブラジルなどの新興国株式

・指数連動型

・インド債券 ….

挙げればキリがありません。

投資信託は、確かに投資家自身が運用を行う必要はありません。

しかし、先に挙げたように、非常にたくさんの種類の中から選ばなければならないのです。

こういった実態を踏まえて、「初心者は投資信託から始めるべき」に隠された5つの嘘(ウソ)を解説していきたいと思います。

「初心者は投資信託から始めるべき」に隠されたは5つの嘘

「プロに運用を任せられる」はウソ

投資信託の利点として真っ先に挙げられるのは、「プロに運用を任せられる」という事だと思います。

しかし、これは真っ赤な嘘です。

実は、運用会社の人は、運用のプロではありません。

これは、投資信託がどのような形で手数料を取っているかを見れば一目瞭然でしょう。

投資信託には、「販売手数料」や「信託報酬」を支払いますが、これらは全て「資産額の○○%」言った形で設定されています。

つまり、「運用会社」に入るお金は、預かり金額に比例しており、運用の成果とは全く関係がないのです。

“プロ”とはその道で収入を得ている人の事を指しますから、銀行や証券会社は「運用のプロ」とはとても言えないでしょう。

投資信託を販売額(取引額)に応じて手数料が決まるので、あえて言うなら「販売のプロ」かもしれません。

「分配金がもらえるからお得」はウソ

投資信託の中には分配金がもらえるものも存在します。

分配金は配当や、運用益の一部を投資家に返すというものです。

「毎月分配型」の投資信託であれば、毎月お金が振り込まれるためお得な気がします。

しかし、「分配金」と言うシステムは、資産を増やすという観点から見ると、全く適していない仕組みなのです。

分配金とは、例えば「100万円を+10%で運用して110万円に増やしたときに、10万円分を投資家に返しますよ」というシステムです。

そして、また残りの100万円を運用します。同じように+10%で運用出来たら、また110万円に増えてと言うのを繰り返していくことになります。

実は、このやり方(分配金制度)は非常に効率が悪く「もったいない」のです。

仮に分配金として返さないで110万円をそのまま運用したとしたらどうなるでしょうか?

110万円を+10%で運用すると121万円になります。プラス部分は11万円です。先ほどの10万円と比較して1万円(10%)も大きくなっていることが分かります。

このように、本気で資産を増やそうとするのであれば、収益は分配金として戻すのではなく再投資して運用に充てるべきなのです。

資産運用において「複利」の効果は絶大です。詳しくは以下の記事でも解説しているので、ぜひ合わせてご一読ください。

➡︎ 預金で置いておくのはもったいない!退職金は絶対に運用した方がよい3つの理由

➡︎ 7,000万が5億円を超える!サマージャンボを当てるよりも確かな7%での運用方法

「手数料が安い」はウソ

投資信託の魅力の一つとして「手数料の安さ」が挙げられることがあります。

販売手数料がかからないノーロードと言われるものや、信託報酬も0.2%程度といった非常に安いものもあります。

しかし、手数料の安さだけを取り上げて「良いもの」と判断するのはナンセンスです。

当たり前のことですが、投資家の利益は「運用利回りから手数料を引いたもの」です。

投資家の利益=運用利回り―手数料

つまり、いくら手数料が安くても運用利回りが小さければば意味がありません。

A:運用利回り10%、手数料5% ▶︎▶︎▶︎ 投資家の利益 = 5%

B:運用利回り5%、手数料3% ▶︎▶︎▶︎ 投資家の利益 = 2%

上のAとBを比較すれば明らかですが、誰でもAで運用したいですよね。

あくまで、手数料は運用利回りとセットで見るべきものだということを意識するようにしましょう。

「分散投資しているから良い」はウソ

投資信託各々の戦略を見ていくと、「分散投資をしていてリスクが小さい」など分散投資をウリにしているものが往々にしてあります。

また、「株」や「投資信託」について解説しているものの中には、「分散投資が素晴らしい」とするものも少なくありません。

しかし、一概にそうだとは言えないのが現実です。

分散投資をすればリスクが小さくなるのは事実です。ですが、それは同時に増える可能性も減らしてしまっていることに他なりません。

世界で最も成功している投資家の一人として有名なウォーレン・バフェット(※)の名言にこんなものがあります。 ※ウォーレン・バフェット(Warren Edward Buffett):フォーブス世界長者番付2017で第2位。資産額は約756億ドル。

「分散投資は富を守る。集中投資は富を築く。」

投資によって資産を増やすためには、闇雲に分散投資をするだけでは不十分なのです。

では、なぜ投資信託は、増える可能性を捨ててでも減るリスクを回避しようとするのでしょうか?

その理由は、投資信託の評価基準が「相対評価」である点にあります。

投資信託は、日経平均やTOPIXなどの指標と比較して「それよりも増えていれば良い」という方針の元運用されています。

例えば、日経平均が1年で20,000円から20%下がって16,000円になった場合、-10%で18,000円に減った投資信託は「良い運用だった」と見なされるのです。

投資家にとっては納得できる話ではないですよね?

銀行や証券会社にしてみれば、「資産が増えても減っても利益には関係ない」ですが、減ると投資家が離れていく可能性があります。そのため「減らさない」ことを最優先に運用するのです。

結果として、本気で増やすことを放棄した、分散投資を繰り返すことになってしまいます。

「投資信託は勉強できる」はウソ

初心者は、投資信託から始めて勉強するのがいいという人がいます。

しかし、これは嘘と言わざるを得ません!

なぜなら、投資信託を購入しても自分自身の勉強にはつながらないからです。

投資信託は情報を公開しており、例えば「どんな株式を買っているか」「どんな運用成果」だったかという事を知ることができます。

ただし、ここで得られる情報とは、あくまでも「公開しなければならないと法律で規定されている情報」のみで詳細な解説やフォローはありません。

基本的に投資信託は、「売れれば良い」というスタンスなので、販売後のフォローはおざなりになっています。

長年金融業界に携わってきましたが、「投資信託で運用を続けているうちに運用スキルが上がった!株に詳しくなった!」という人は見たことがありません。

初心者に本当にオススメな投資先とは

では、初心者に本当にオススメな投資先はあるのでしょうか?

ここでは最近注目のヘッジファンドをおすすめしたいと思います。

ヘッジファンドとは「運用のプロ」である、ファンドマネージャが率いる投資ファンドに、出資し(資金を預け)、運用を依頼するサービスです。

投資信託と似たようなものとして、比較されることも多いですが、その本質は大きく異なります。

ヘッジファンドが優れている理由を順を追って解説していきましょう。

ヘッジファンドが優れている5つの理由

1. 運用レベルが高い

投資信託は販売した時点で利益が確定するため、プロと言っても「販売のプロ」に過ぎませんでしたが、ヘッジファンドは違います。

ヘッジファンドでは、「成果報酬制度」を導入しており、「運用成果×○○%」で報酬が決まるのです。

つまり、「運用成果」が事業としても何よりも重要であり、まさに「運用のプロ」であると言えるでしょう。

そのため、投資家としてもリターン(運用成果)を大いに期待することができるのです。

2. 不要な分配をせず再投資

ヘッジファンドでは、一般に、運用により得た利益を再投資に回します。

ファンドどしても資金を確保し、規模を拡大させることがメリットとなるため、これは投資家にとってもファンドにとっても喜ばしい、いわばWin-Winの選択です。

投資家にとっても合理的で無駄のないスキーム(仕組み)です。

3. 成果報酬による動機づけ

ヘッジファンドでは投資信託にはない「成果報酬」という手数料がかかります。

一見、「販売手数料」や「信託報酬」の投資信託と比較すると、手数料は高いように感じるかもしれません。

しかし、繰り返し述べているように、重要なのは投資家にとっての利回りです。

ヘッジファンドでは「成果報酬」を導入することで動機づけを行い、高い利回りを達成しているものも少なくありません。

ヘッジファンドの一般的な利回りは年+10~15%とも言われています。

見かけの手数料に惑わされず、本当に価値のあるものは何なのかを見極めるようにしましょう。

4. 資産を増やすことが最優先

投資信託が「相対評価」で「資産を減らさないこと」を優先して運用されるのに対し、ヘッジファンドは、「絶対評価」で「資産を増やすこと」を最優先に運用します。

もちろん、戦略の一つとして資産をある程度分散する場合もあるでしょう。

けれど、資産を「減らさなければいいや」というような消極的な気持ちで運用しません。

彼らは、自身の収益のためにも、たとえ相場が下がっていようと、確実な成果を出し続ける必要があるのです。

この、そもそもの運用成果に対するスタンスが、投資信託とヘッジファンドでは大きく異なります。

5. 自身の運用スキル向上につながる

投資信託ではアフターフォローが丁寧ではなく、身にならないという話をしました。

一方、ヘッジファンドでは「運用報告」や勉強会、セミナーなどを実施していることも少なくありません。

ヘッジファンドは「私募」という特性上、投資信託より顧客(投資家)が少数なことも多いため、丁寧なアフターフォローが受けられます。

広く一般に情報を公開しているわけではないですが、一方で、出資している投資家にはファンド独自のノウハウや情報を公開していることもあります。

これは、自社の運用のノウハウを投資家に伝えることで、信頼をより確かなものにするという意図もあるでしょう。

投資に関する知識を身に着けたいのであれば、「運用のプロ」であるヘッジファンドから学んでみてもいいかもしれません。

さいごに

金融業界に縁遠い方は、「ヘッジファンド」という言葉を聞く機会はあまり多くないかもしれません。

ですが、ここまでお伝えしてきた通り、投資家目線で資産を増やすということを考えたとき、特に「初心者」にとってはヘッジファンドこそが最適な選択だとも考えられます。

問い合わせて、実際に会って話を聞いてみるのもよいでしょう。直接会うことで貴重な情報も得られるかもしれません。

50歳からの資産運用では、初心者にもオススメできるヘッジファンドをランキング形式で紹介しています。是非、いろいろと参考にしてみてください。