投資信託選びのポイントは「消去法」

資産運用の重要性が高まり、投資をすることが一般的になってきています。「老後2,000万円」などのキーワードも飛び出し、きちんと運用して老後に備えることが求められる時代になってきました。

そんな中で、投資信託に人気が集中しています。

投資信託は、それ一つで複数の株式に分散投資している効果が得られるため、なんとなくリスクヘッジをしているような気になり、初心者でもそれっぽい運用をしているような気分になってしまいます。

ですが、投資信託は全体の3分の1がマイナスであり、ここ数年日経平均が上昇傾向にある中で考えると、実際に投資する価値があるものは1%以下(6,000本近くある中で、50本程度)と、金融庁がレポートしています。

参考:「日本の資産運用業界への期待」 日本証券アナリスト協会 第8回国際セミナー 「資産運用ビジネスの新しい動きとそれに向けた戦略」における 森金融庁長官基調講演

https://www.fsa.go.jp/common/conference/danwa/20170407/01.pdf

確かに、ネット証券などのサービスで取引はどんどん便利になっていますし、少額から簡単に始めることができます。

ですが、そのことと、実際に投資でリターン(利益)を得ることは同じではありません。

運用の”作業”は簡単になっていても、その本質は変わらず難しいのです。

「資産運用=お金を増やす」と考えている人も多いと思いますが、初心者は運用を始めつつも、まずは減らさないようにすることをなにより優先しましょう。

投資のキモはリスクヘッジにあり、緻密な調査や分析で安定した銘柄で、安定して運用することが最も重要です。

短期的な利益に目が眩むことなく、長期で安定して運用することで、最終的に大きな成果につながります。

減らさないように運用していく中で、小さな”勝ち(利益)”を積み重ねることが大切なのです。

初心者こそ、儲かる銘柄ではなく、損をしない投信を選ぶことが重要です。

ここでは、まずは「これだけは選んではいけない」という、リスクの高い銘柄を振り分ける見極めのポイントを確認しておきましょう。

選んではいけない銘柄のポイント

ボラティリティが高いもの

言うまでもなく、「ボラティリティの高い=安定感のない」値動きをする投信は避けるべきです。いつ値下がりするかわからないリスクがあります。

投信のリスクを見極めるポイントは、投資戦略や組み入れ銘柄、過去の値動きなど様々な要素がありますが、それらを総合的に考慮して判断するのは決して簡単ではありません。

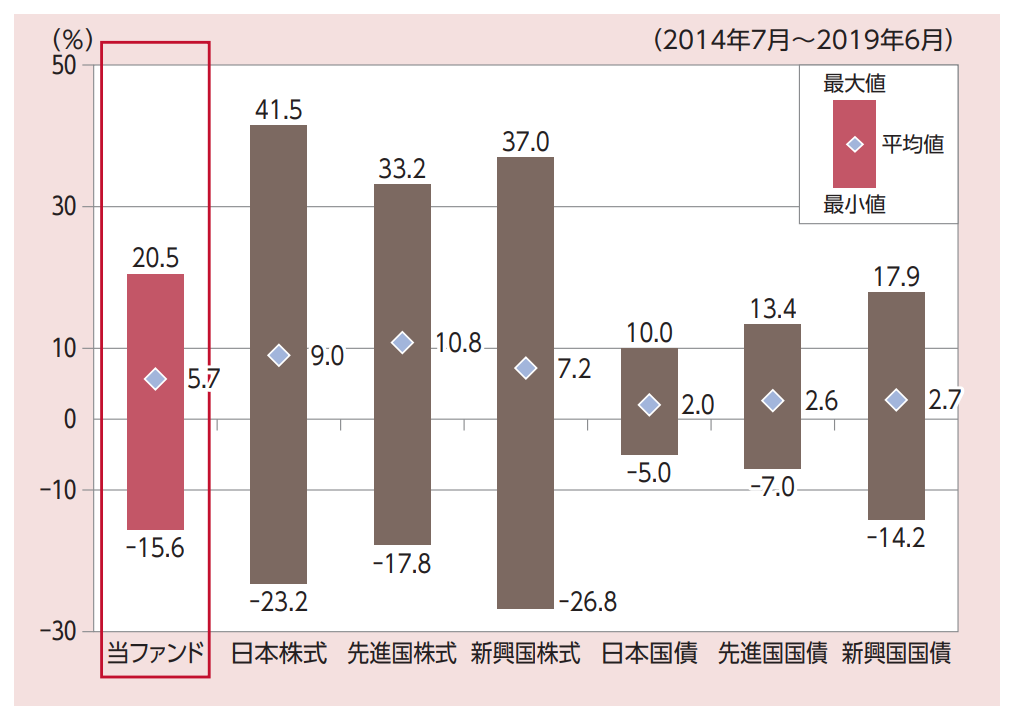

ですが、一発で判断できる情報が「投資信託説明書(交付目論見書)」に記載されています。

それがファンドの「騰落率」を整理した以下のようなグラフです。

出典:投資信託説明書(交付目論見書)|セゾン・バンガード・ グローバルバランスファンド

https://www.saison-am.co.jp/fund/vanguard/_pdf/prospectus1.pdf

このグラフの棒の長さが小さく、また平均値が高いところにあるものほど、低リスクで安定した運用をしていることになります。

例えばこのグラフからは、日本国債が最も安定していて(リスクが低く)、日本株式や新興国株式はボラティリティが大きい(リスクが高い)ことがわかります。

投資信託は、この「目論見書(投資信託説明書)」を交付することが義務付けられています。ネットなどでも確認することができるので、必ず確認するようにしてください。

もちろん、あくまでも参考情報であり、”絶対”ではありませんが、一つの参考となる基準になります。

レバレッジをかけているもの

次のポイントは「レバレッジ」にあります。レバレッジとは、借入によって自己資金以上の運用をする投資の手法の一つです。

詳しくは省略しますが、レバレッジをかけることで、10万円を元手に100万円の運用をし、リスクもリターンも10倍にするのが「10倍の」レバレッジをかけた運用です。

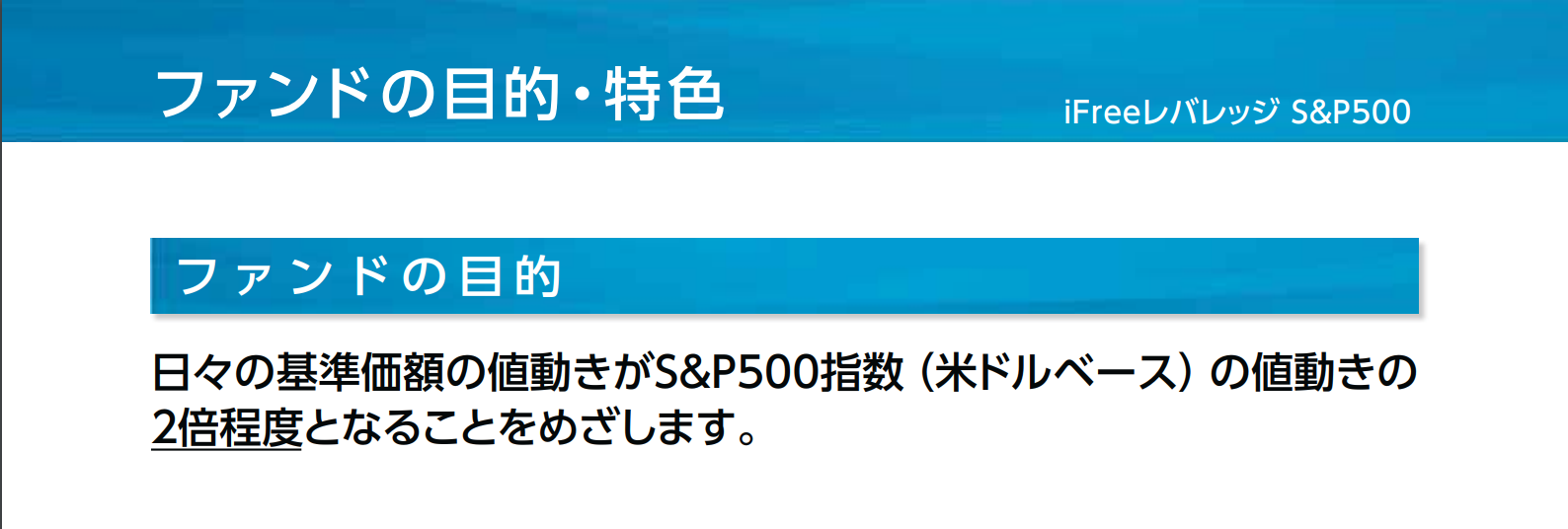

レバレッジの倍率はファンドにもよりますが、以下のようなファンドではレバレッジをかけた運用をしています。

出典:投資信託説明書(交付目論見書)|iFreeレバレッジ S&P500

https://www.daiwa-am.co.jp/funds/doc_open/fund_doc_open.php?code=3371&type=1&preview=on

このファンドの場合は、2倍のレバレッジをかけた運用をしますが、このようにレバレッジをかけると、相当高確率で勝てる運用でない限り、確実に負け越してしまう結果となります。

「リスクもリターンも同じように2倍なら、結果も同じなのでは?」と思ったみなさん、要注意です!!

以下のケースを確認してみてください。

例えば、基準価格が、「100円→90円(-10%)→100円(+11%)」という値動きをするファンドがあったとしましょう。仮に、このファンドに2倍のレバレッジをかけると、「100円→80円(-20%)→97.6円(+22%)」と、元々は元値の100円にまで戻っていたものが、97.6円と元値に届かない結果となってしまいました。

このように、レバレッジをかけることは非常に大きなリスクであると言わざるを得ません。きちんと『目論見書(投資信託説明書)』をよく読み、初心者は、このような投信は除外しておきましょう。

為替リスクのあるもの

最後に最も注意すべきは「為替リスク」です。為替リスクとは、ご存知の方も多いと思いますが、為替変動によって収益が左右されてしまうリスクです。

特に、外国株式などに投資するものの場合は注意が必要です。

為替リスクの最もやっかいなポイントは、全く先が読めないということです。為替そのもので投資をするFXは「世界最大のカジノ」などとも揶揄されるように、非常にギャンブル性が高いのが為替の特徴です。

この、為替のリスクを含んだ運用をする「海外投資」系の投信には十分に注意してください。特に「為替ヘッジなし」となっている銘柄は除外しましょう。

資産運用の方法は投信だけではない

このように、投資信託は「やめた方がよい」「避けるべき」銘柄が数多くあります。一方で、「こんな銘柄がおすすめ!」と呼べるようなポイントはほとんどありません。

投信で運用するということは、なんとか負けを避ける方法を積み重ねて、たまに転がってくる勝ちを拾う程度のことなのです。

証券会社の窓口などでは、耳障りの良いことばかりを説明してきますが、彼らは「自分たちが手数料を欲しいばかり」にあの手この手でたいしたことない銘柄を売り付けてきます。

それこそ「テーマ型(ロボットやAI投資など)」や「ターゲットイヤー型(年齢対応など)」は、あまり本質がわかってない人に売りつける為だけに作られた、見せかけの投信と考えてまず間違いありません。

資産運用の方法は投資信託だけではありません。最近は、収益追求型で成功報酬を主体とし、質の高い運用をするヘッジファンドも増えてきています。ぜひ広い視野で、幅広い選択肢に目を向けてみてください。