SBIがひふみを子会社化

2020年(令和2年)3月31日に、ひふみ投信を管理・運用するレオス・キャピタルワークス株式会社の株式の51.28%をSBIホールディングス株式会社が取得することが発表されました。

株式譲渡の実行日 2020年4月30日が予定されていますが、独立系の投資信託として多くの投資家の支持を集めていたひふみが、SBI証券を運営するSBIホールディングスの傘下に入るということで、大きな話題となっています。

「ひふみ投信」などを運用するレオス・キャピタルワークスの発行済み株式の51%をSBIホールディングスが取得し、子会社化します。投資信託の販売で連携を深め、運用資産の拡大を目指します。https://t.co/yaungEH1CU

— 日本経済新聞 電子版(日経電子版) (@nikkei) March 31, 2020

レオス・キャピタルワークスは、ひふみ投信・ひふみプラス・ひふみ年金・ひふみワールドなど様々な商品を取り扱っており、預かり純資産総額は約7,000億円にもなる、巨大な資産運用会社です。

レオスは、SBIの子会社となることで、投資信託の販売(資金調達)にさらに力を入れることが予想され、SBIとしてもレオス取り込むことで、運用機能の強化が期待されます。

気になるのは今後の運用

レオス(ひふみ)がSBIの傘下に入ることによって、今後の運用にどのような影響が出るのかが、最も注目されています。

これまで、レオスは、「独立した」投資信託として、大手金融機関の制約を受けることなく独自の運用をし、成果を残してきました。

しかし、今後SBIの子会社となることで、今まで通りの運用ができるとは限りません。大きな組織の一部になるということは、その組織の文化や方針に従う必要もあり、運用にも何かしらの影響が出ることが懸念されます。

結果として、運用の成果(パフォーマンス)も変わってくることが予想されます。

これまでのレオス(ひふみ投信、ひふみプラスなど)の好成績は、レオスの代表取締役社長(CEO)であり、最高投資責任者(CIO)であった藤野英人氏のカリスマ性によるところも大きかったと考えられます。

元々は組織のトップであり、おそらく意思決定(投資判断)において強い発言力のあった藤田氏ですが、SBIの子会社となってしまったときに、その権限がどの程度維持されるかは誰にも想像がつかないでしょう。

買収後は、運用の成果だけでなく、運用の中身(どんな企業に投資するのか、どのように進められるのか)にも注目しておきたいところです。

買収のタイミングにも注目

また、合わせて今回買収が発表された「タイミング」にも注目したいところです。

本案件のように、大きな企業の買収の際には、水面下で様々な調整が進められており前々から着々と準備が進められていたのだと考えられます。

とはいえ、新型コロナウイルスの影響によって「コロナショック」とも騒がれているように、現在の株式市況は大荒れです。

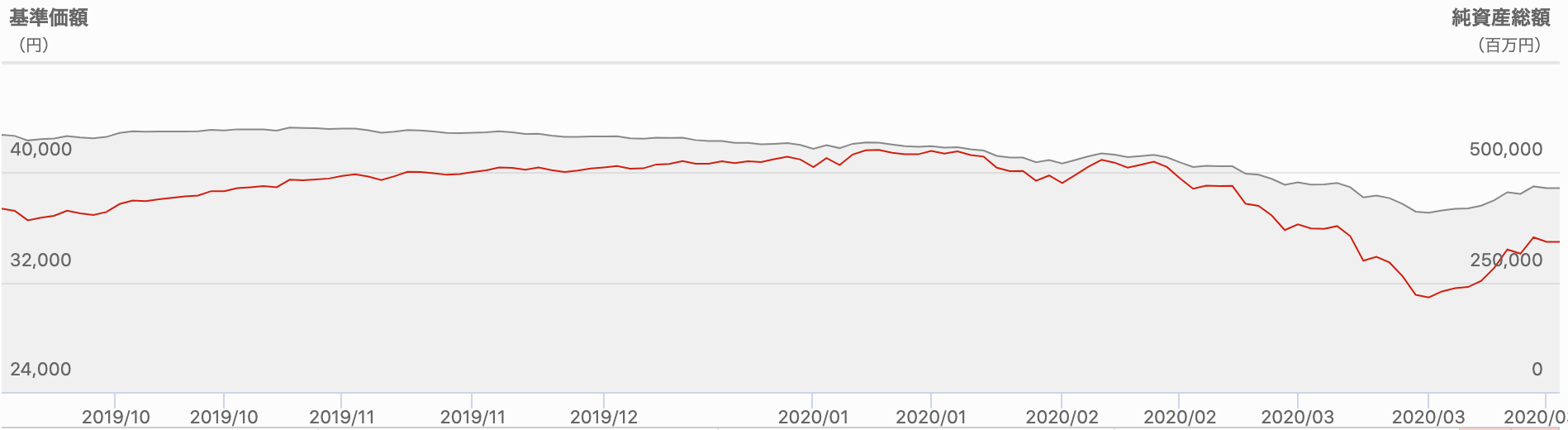

2月の上旬には23,000円を超えていた日経平均は、わずか1ヶ月ほどの間に大暴落し、一時は16,500円ほどまで30%近くも値を下げました。

それに合わせて、ひふみの基準価格も大きく値を崩しています。

参考:基準価額推移 | ひふみプラス | レオス・キャピタルワークス

https://www.rheos.jp/plus/about/value.html

このような状況下で、レオスがSBIに株式を売却したということは、レオスはもしかすると大きな資金(キャッシュ)を必要としていたのかもしれません。

そもそもレオスは、2018年12月に一度上場(IPO)をしようとしたものの、直前になってそれを見送ったという過去もあります。

その頃まで遡って考えると、代表の藤野氏をはじめとして、レオスの関係者(大株主たち)は早くから株式の現金化(エグジット)を画策していた可能性すらあります。

今回のSBIへの売却は、経営的な意向よりも、「彼らの利益」が主たる目的だった場合、買収後に藤野氏が引き続き運用を担うとも限らないと考えることもできます。

いきなり退任する可能性は小さいかもしれませんが、近い将来藤野氏がレオス(ひふみ)から離れることも十分に考えられるでしょう。

藤野氏の進退も含めて、今後のレオス・キャピタルワークス、そしてひふみ投信・ひふみプラスには是非注目しておきたいところです。