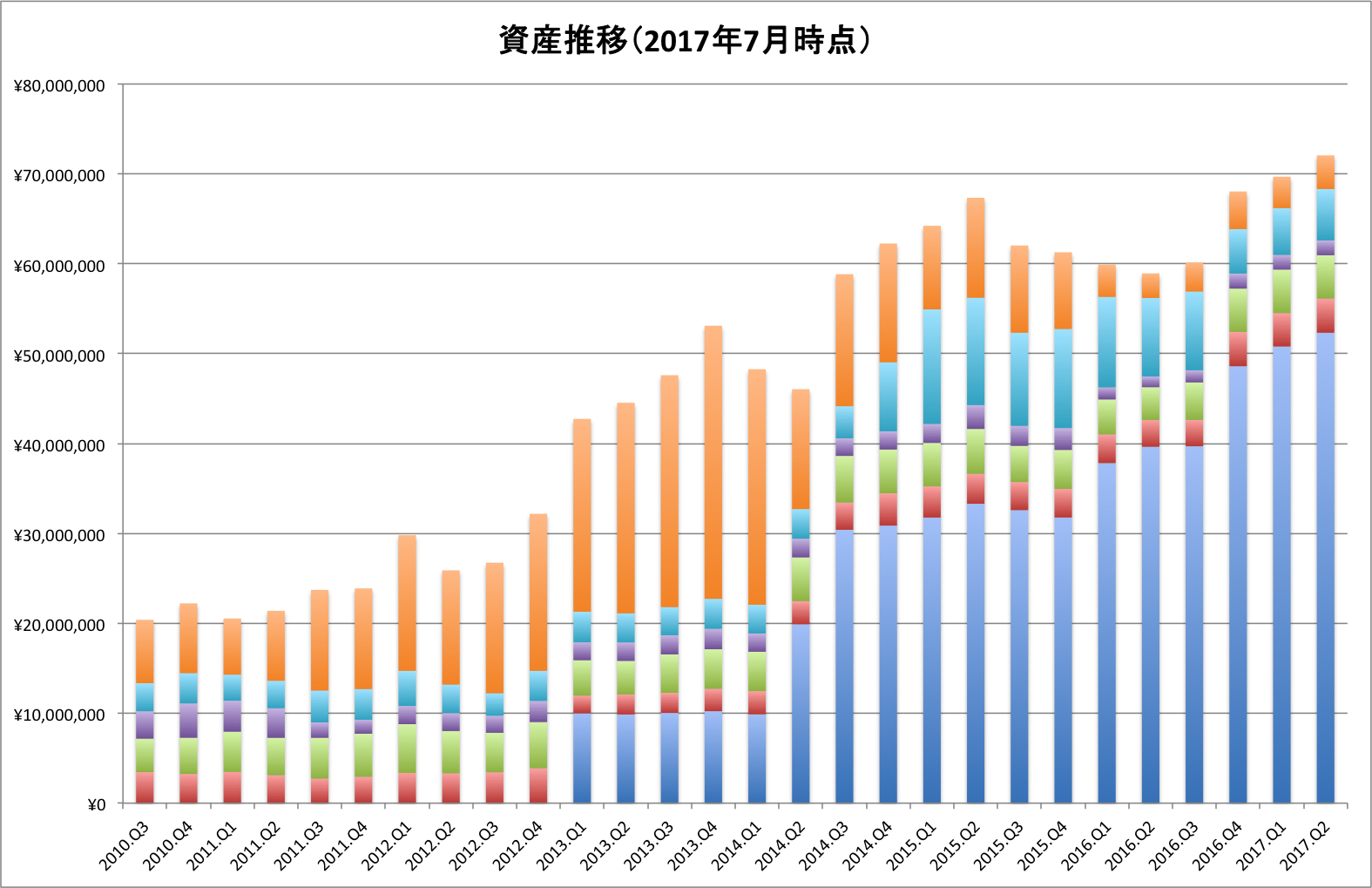

資産運用について、いろいろな金融商品について勉強していても、実際に運用したらどうなるのかというイメージを持つことは難しいかと思います。このページでは実際に管理人がこれまで運用してきた軌跡を紹介しています。

長い期間で見たときに、各種金融商品(運用先)がどのように推移しているのか、また資産全体がどのように変化しているのかをご紹介いたします。

※一部、個人が特定できる情報は伏せてあります。ご了承ください。

| 運用資産総額 | ¥72,062,490 円 |

|---|---|

| 投入資産 | ¥41,737,740 円 |

| 運用成績 | +30,324,751 円 |