投資をすると必ずつきまとってくるものとして「税金」があります。

納税は国民の義務なので仕方ありませんが、投資の方法によっては納税しなくていいものがあります。

そう、それが皆さんご存知の「NISA」です。

NISAは投資を促進するために、政府が主導している政策の一つです。

通常であれば、株などの投資で得た利益には20.315%の税金がかかりますが、NISAを利用するとそれが免除されます。

※課税免除には条件があります

そして、2018年1月からは新たに「つみたてNISA」が始まる予定です。

これは、どういったものなのでしょうか?

現行のNISAと比較しつつ、その制度を確認していきましょう。

NISAと「つみたてNISA」

まずは、現行のNISAについておさらいしてみましょう。

NISAとはイギリスのISA(Individual Savings Account)を参考にしています。

これに日本(Nippon)のNがついて「NISA」です。

日本人の投資を促進する方策として、2014年より始まりました。

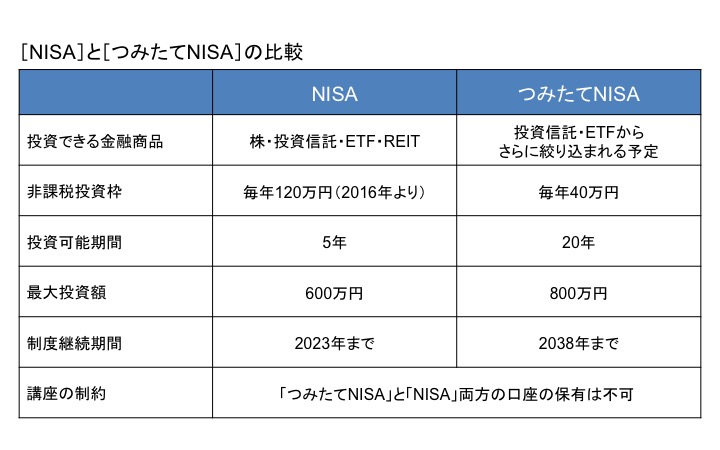

NISAを利用することによって、非課税投資枠ができ、その枠内で投資した株や投資信託の収益に対しては20.315%の税金がかかりません。

非課税投資枠は、制度スタート時には100万円でしたが、2016年より120万円となりました。

NISAの投資期間は5年間であり、5年後には新規非課税枠に引き継ぐこともできますが、限度額を超える分は特定口座もしくは一般口座に移さなければなりません。

NISAの制度継続期間は2023年までであり、最大投資額は600万円となっています。

これが現行のNISA制度の概要です。

では次に、新たに始まる【つみたてNISA】について見ていきたいと思います。

まずは、現行のNISAと比較してみましょう。

まず、つみたてNISAは投資対象が限られていることが分かります。

株式に投資する事ができず、対象は投資信託やETFのみとなっています。

つみたてNISAは、「小額から長期で積み立てる」ことが前提となっており、投資対象は投資信託やETFのみという縛りがあるのです。

また、投資信託やETFの中でも以下のような条件でさらに絞り込まれる予定です。

・ 信託契約期間が無期限又は 20 年以上であること

・ 毎月分配型でないこと

・ 一定の場合を除き、デリバティブ取引による運用を行わないこと

・ その他一定の事項

いずれにせよ、「小額から長期で積み立てて資産を形成すること」に適していると判断された金融商品が対象となるでしょう。

非課税投資枠も40万円と少額になっており、小額から積み立てていくことを前提としています。

一方で、投資可能期間は20年と非常に長く長期投資に適しています。NISAのように5年以内の売却や一般口座に移すことなどを考慮しなくていい点も魅力と言えるかもしれません。

それに合わせて、「つみたてNISA」は2038年まで続く予定なので、小額からコツコツと積み立てていきたい人には適していると言えます。

ただし、1点注意しなければならないのは、「NISA」は「つみたてNISA」は両方同時に保有することはできないという点です。

つまり、非課税投資枠は、つみたてNISAの40万円とNISAの120万円を足して160万円という事はできません。どちらかを選ばなければいけないのです。

そのため、株への投資を考えている人は、現行のNISAを選択する方が良いと言えるでしょう。

つみたてNISAの使い方

これまで見てきた通り「つみたてNISA」は、小額からコツコツと積み立てる方に適している制度だと言えます。

一方で、年間40万円しか非課税投資枠がないので、メインの投資にはなりにくいでしょう。

あくまで自分の資産運用のポートフォリオの一部として投資するのがいいのではないでしょうか。

個人でも投資(運用)ができる金融商品には、多種多様なものがあります。

・株

・ヘッジファンド

・ETF

・投資信託

・FX etc.

例えば、株やヘッジファンドなどでメインの運用を数百万円分行いつつ、補助として「つみたてNISA」で40万円の運用を行うという方法があると思います。

もちろん、そのほかの金融商品でも構いませんし、運用方法のパターンは無限です。

ポートフォリオ(資産運用の構成バランス)を考えるのは、投資の難しい部分でもありますが楽しい部分でもあります。是非、様々な組み合わせを考えて、ご自身にあった運用のポートフォリオを見つけ出してください。