新型コロナウイルスの感染拡大や米中関係の対立悪化、東京オリンピックの開催延期など、世界の情勢は日々目まぐるしく動いています。

政治や経済の激動の中で、個人を取り巻く環境も大きく変化しているわけですが、そんな現代において今注目を集めているのが「資産運用」です。

これまでは、資産運用と聞くと「投資=危ない」というイメージもありました。

しかし、近年ではNISAを始めとした様々な制度が登場し、「1億総運用時代」と言わんばかりに「貯蓄から投資へ」という機運は高まっています。

特に、新型コロナウイルスが蔓延して以降、この投資傾向はさらなる高まりを見せています。

1ヶ月あたり10万口座以上が開設されるなど、その数は激増し、今後ますます投資機運が高まることが予測されています。

一般の方が資産運用を始めるハードルは日々下がっています。

実際に、一般の会社員や公務員の方でも、株や投資信託を持っている人は少なくありません。

また、この「投資傾向」は資産や年収が高い人ほど高くなる傾向があります。

特に、「富裕層」と呼ばれる年収が1,000万円を超えるような人や、「資産家」と呼ばれる資産が1億円以上あるような人、「事業主(会社経営や開業医など)」のように積極的にビジネスを推し進める人の中では、さらに投資をする傾向が高まっています。

そこで今回は、そのような方々に向けて「1,000万円」というまとまった資金を運用する方法について考えていきたいと思います。

まとまった金額の資産を運用する方法

1,000万円を超えるような大金をまとめて運用しようと思うのであれば、ヘッジファンドに出資するのが最もオススメです。

いきなり、結論になってしまいましたが、まずは「ヘッジファンド」がどのようなものなのか解説していきましょう。

ヘッジファンドとは

ヘッジファンド(Hedge Fund)とは、投資家から資金を募り、ひとまとまりとなった資金を運用して、得られた利益を投資家に還元するという、資産運用のサービスの一つです。

投資(資産運用)のプロである「ファンドマネージャー」が、運用の全てを担ってくれるため、これまで投資をしてこなかった方でも安心して運用(投資)を始めることができます。

出資者である私たちが、金融についての難しい理論や知識を身につける必要はありません。

今まで日本ではあまり馴染みのない存在でしたが、近年国内にも個人投資家が出資できるファンドがいくつか現れてきています。

世界の富裕層に支持されてきたこの最高レベルの資産運用サービスこそが、まとまった資金の運用においてベストの選択肢です。

なぜファンドが優れているのか – メジャーな金融商品との比較 –

「ヘッジファンドでの運用がおすすめ」としてきましたが、その理由はどこにあるのでしょう?

そこで、ここでは投資先として身近な選択肢である「株」「投資信託」「FX」「不動産」と比較してその特徴を見ていきましょう。

リターンの比較

投資をする上で最も重要(かつ気になる)のは、何といってもリターンでしょう。

「資産を増やすため」に運用をするのですから、リターンを気にしないわけにはいきません。

リターンについて考えなければいけないのは、

・1年でどれくらい返ってくるのか、という「利回り」と

・それが何年継続できるのか、という「継続性」

の2点です

この2点について、リターンの評価は以下のようになります。

・株:×〜△

・投資信託:△

・FX:×

・不動産:△〜◯

・ヘッジファンド:◯〜◎

「個人投資家の9割が負ける」と言われる株の評価(×〜△)は高くありません。同様に、「90%以上の銘柄がマイナス運用」とも言われる投資信託も低評価(△)です。

関連ページ

➡︎ 外貨預金は知らないと大損する?本当におすすめな資産運用とは

➡︎ 投資信託だけは買ってはいけない3つの理由 − 金融のプロはどうやって儲けているのか

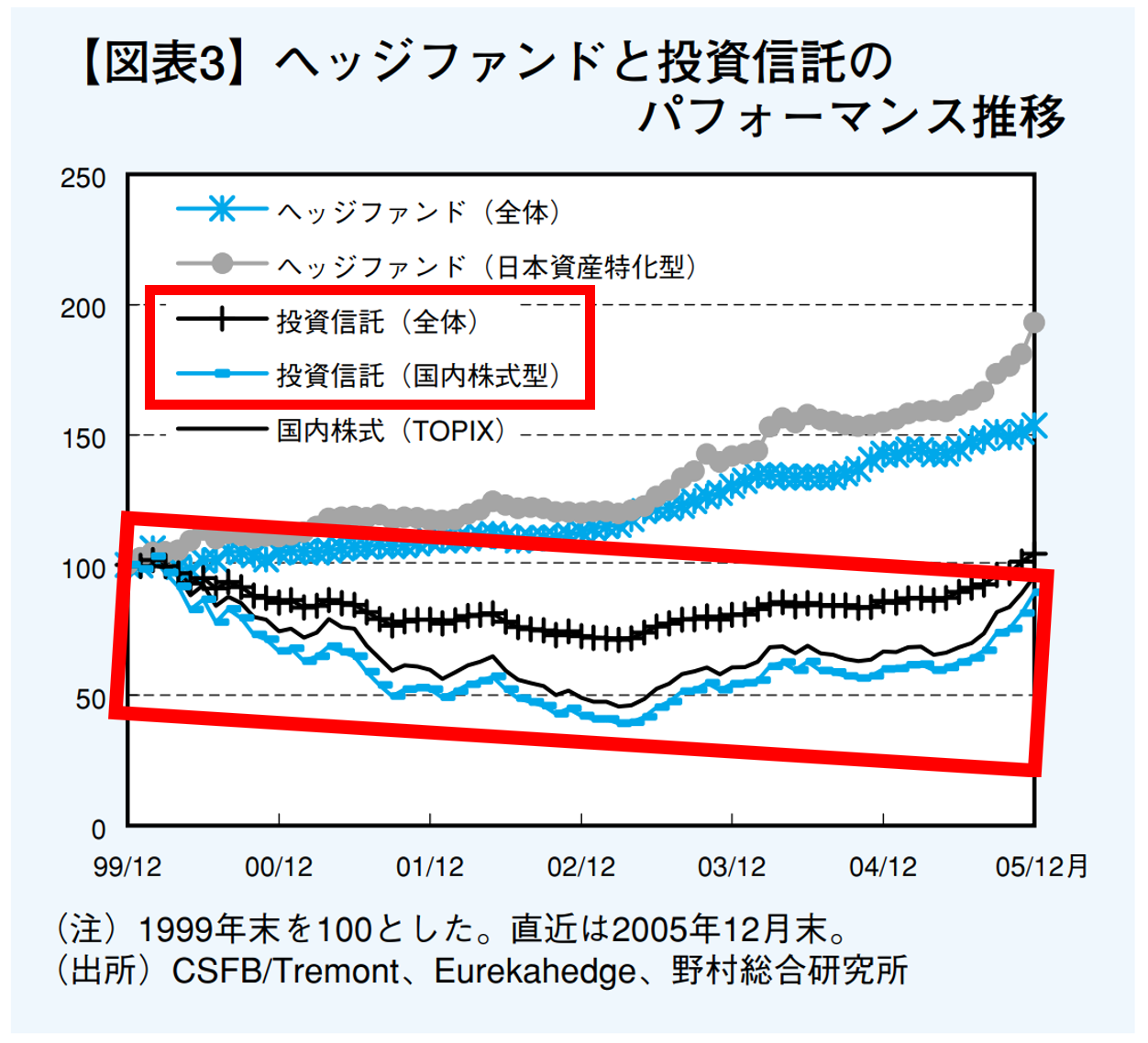

投資信託の運用成績が優れないことは、以下のグラフからも明らかです。

このグラフ1つを見るだけでも、いかにヘッジファンドの運用成績が優れており、投資信託が劣っているかがわかります。また、その中でも「国内株式/日本資産特化型」の方がパフォーマンスが優れている点にも注目です。

参考:ヘッジファンドのパフォーマンス特性 ~リスク・リターンの背景~

https://www.boj.or.jp/research/wps_rev/rev_2006/data/rev06j03.pdf

FXはギャンブルでしかなく、大きく上げ下げしますが、長期的に見て収益を得るのは難しいでしょう(×)。

不動産は、難しいところではありますが、いい物件を確保すれば安定的に収益を得ることがでます。しかし、利回りは良くて年7~8%ですので、まずまずの評価(△〜◯)です。

そんな中、ヘッジファンドは年10~20%の利回りを長期に渡って継続して生み出し続けます(◯〜◎)。リターン(利回りと継続性)だけを見ても、ヘッジファンドが圧倒的に優れていることがわかります。

コストの比較

コストについて多くの人は手数料を気にします。

しかし、忘れてはいけないのは、投資を自分でするのは「手間」がかかる場合もあるということです。

その時間を他のことに費やすことを考えた場合、極端な話バイトをすればお金が稼げてしまいます。

そこに「手間がかかる=時間を費やす」ということは手数料を払うことと同じように重要なコストです。

この「手数料」と「時間」という2点から、評価すると以下のようになります。

・株:×〜△

・投資信託:×〜△

・FX:△

・不動産:△

・ヘッジファンド:△〜◯

当たり前のことですが、「ラクしてできる投資」などそうあるものではありません。

株やFXに手数料はほとんどかかりませんが、その代わりに膨大な時間を費やす必要があります。

投資信託や不動産は、手数料を支払うことで企業が運用をサポート(銘柄の選抜や物件の選定など)をしてくれます。それでもある程度は自分で調べ、検討しなければならず、手間がかかります。

ヘッジファンドは、一見すると手数料が高く感じますが、ファンドと直接契約するので「中抜き」がなく、実質的な手数料はそれほど高くありません。

加えて、運用の手間が一切かからないという点は、他には無いメリットです。

「コスト」と言うと「=手数料」と考えてしまう人も多いですが、安易に目先の手数料にばかり注目してしまうのは良くありません。

実際には目に見えないところで様々なコストが発生している場合もありますし、自身が負わなければいけない手間が非常に面倒な場合もあります。

そして、何よりも重要なのは、手数料が引かれた後のリターンです。

A:パフォーマンス10%、手数料5% = リターン5%

B:パフォーマンス5%、手数料2% = リターン3%

では、Aの方が優れているのは明らかでしょう。

目先の手数料に振り回されないように注意が必要です。

専門性の比較

投資を始めようという人が全員、金融に精通しているわけではありません。

したがって、運用に際し、どの程度専門知識が必要になるかも非常に重要な評価のポイントになります。

専門性(専門知識の有無がどの程度重要か)における評価は以下のようになります。

・株:×(超重要)

・投資信託:△(必要)

・FX:×(超重要)

・不動産:△(必要)

・ヘッジファンド:◯(無くても大丈夫)

言わずもがなですが、株やFXは知識がなければ話になりません。

投資信託や不動産も、知識があるに越したことはないでしょう。

一方で、ヘッジファンドで運用する際には、投資の知識はほとんど必要ありません。

ファンドマネジャーの報告や、運用レポートの内容をきちんと理解できるだけの理解力(地頭力)があれば問題ありません。

ハードルの高さの比較

最後に重要になるのは、ハードルの高さ(必要資金)です。

投資には元手となるお金が必要です。また、始めたいと思った時に始められるか(反対に止められるか)=「流動性」も重要になります。

この点における評価は以下のようになります。

・株:△〜◯

・投資信託:△〜◯

・FX:◯

・不動産:△

・ヘッジファンド:×〜△

株や投資信託、FXは、比較的気軽に(定額から、いつでも)始めることができます。

リスクマネジメントのことを考えると、「分散投資」をするためにも、資産が多い越したことはありません。

不動産は、意外と原資が少なくても運用をスタートすることができます。

これは「ローン」という形で借入を行うことができるためです。きちんと会社勤めをしている方であれば、問題なく借り入れることができるでしょう。

ただし、不動産は物件の「購入」も「売却」もいつでも自由にできるわけではありません。

気になる物件が常に売り出されているとは限りませんし、反対に売りたい時にいつでも買い手がつくわけでもありません。

これはヘッジファンドにも同様のことが言えます。

ヘッジファンドには募集時期があるため、興味のあるファンドがいつでも「投資家募集中」の状態とは限りません。

また、一般に「ロックアップ期間」というものが存在し、一定期間(短いと数ヶ月〜長いと1,2年も)資産を引き出せないところもあります。

加えて、ファンドには「最低出資金」という壁もあります。ファンドにもよりますが、最低でも1,000万円、高いと「1億円から受付!」などというファンドも存在するので、決してハードルの低い投資先ではありません。

投資手法別評価まとめ

ここまでそれぞれ評価してきた結果をまとめると以下のようになります。

| リターン | コスト | 専門知識 | ハードル | |

| 株 | ×〜△ | ×〜△ | × (超重要) |

△〜○ |

| 投資信託 | △ | ×〜△ | △ (必要) |

△〜○ |

| FX | × | △ | × (超重要) |

○ |

| 不動産 | △〜○ | △ | △ (必要) |

△ |

| ヘッジファンド | ○〜◎ | △〜○ | ○ (なくても大丈夫) |

×〜△ |

この表を見ても明らかなように、個人投資家におすすめの運用方法は圧倒的にヘッジファンドです。

では、具体的におすすめのファンドをご紹介しましょう。

おすすめのヘッジファンドは?

日本国内にも興味を惹くファンドはいろいろと存在します。

しかし、ヘッジファンドは金商法上の「私募」に該当するため、公に広告を出していません。そのため、ヘッジファンドへ投資するには、直接問い合わせ、面談をし対面での説明を受ける必要があります。

「いきなり連絡をとるのはちょっと…」

と思う方もいらっしゃるかもしれませんが、彼ら(ファンドの人間)に会って話を聞くことは、それだけで資産運用にプラスに働くはずです。

ヘッジファンドに興味がある方は、勇気を出してまずは問い合わせてみましょう。

ヘッジファンドは一般に「私募」であり、紹介や口コミで投資家を募集しています。

ヘッジファンドでの運用に興味がある(投資・出資したいと考えている)のならば、その会社のHPから直接問い合わせて連絡してみましょう。

情報が少ないヘッジファンドに問い合わせるのは少し抵抗がある人もいるかもしれませんが、最低限の情報を得るためにも、まずは連絡して資料を開示してもらう必要があります。

少しでも気になるファンドがあれば、積極的に連絡してみましょう。

当サイトでは、独自の評価・分析によって、日本国内のファンドをランキング形式で紹介しています。是非、参考にしてみてください。