資産運用の3つの基本

既に資産運用をしている人も、これから投資をはじめようと考えている人にも必ず共通する「資産運用の基本」をまずは確認しておきましょう。

この基本を無視して運用しようとして成功した人は、歴史上1人もいません。必ず失敗します。

「安く買って、高く売る」

投資の(特に、株式投資)の基本は「安く買って、高く売る」に尽きます。

100円で買ったものを120円で売ることができれば利益を得られるので当然のことですね。

当たり前のこととして、ついつい見落としてしまいがちですが、重要なのは「安く買うこと」と「高く売ること」です。

この2つのポイントをきちんと押さえずに「安く買って、高く売る」ことはできません。

例えば、一般的に120円で売られている缶ジュースを考えてみましょう。

このジュースを150円(高値)で仕入れてしまった場合、いつまで経ってもこれを売ることはできません。

これは「安く買えていないため」です。

一方で、適切に80~90円で缶ジュースを仕入れることができていたとして、1本150円で売れる場所やタイミング(イベントなど)があった場合どうでしょう?

これは、相場以上に「高く売れる」チャンスなので、まさに売り時だとわかります。

反対に、100円でしか売れないような場合は、もう少しチャンス(売れる場所)を探して、一般的な120円で売れる機会を待つはずです。

このように、世の中のものには適正な価格があり、それをきちんと踏まえた上で「安く買う」「高く売る」ことで利益を得ることができます。

これは株式投資でも同じことです。

株式についても同様に、その会社の株価の適正値を見極めることで、「安く買って」「高く売る」ことができます。

つまり、適正な株価をきちんと見極めることができなければ、株式投資で利益を得ることはできません。

ですが、一般的な商品と異なり、適切な価格(株価)の見極めが難しいのが、株式投資です。

適切な株価をきちんと評価するためには、その会社についてきちんと調べ、情報収集し、詳細に分析しなければいけません。

例えば、先の缶ジュースの例でも「将来的にプレミアが付く」「すぐに品薄になって1本200円で売れる価値がある」と見極められている人であれば、150円の仕入れ値でも買付をするでしょう。

反対に、1本80円でしか売れないようなものであれば、50円で仕入れられる時まで待たなければ、利益を得ることはできません。

このように「いくらで買うのが適切なのか」「いくらになったら売るべきなのか」をきちんと見極めるのが、株式投資の大原則です。

長期・安定運用を心がける

投資の売買の仕方は「安く買って、高く売る」でしたが、それを積み重ねる運用は長期・安定である必要があります。

例えば、同じ「平均で年5%」のリターンになるAとBのケースを比べてみましょう。

・A:1年目-5%、2年目+15% → 0.95×1.15 = 1.0925(+9.25%)

・B:1年目+4%、2年目+6% → 1.04×1.06 = 1.1024(+10.24%)

平均利回りは同じでも、より安定的に運用しているBの方が総合的なリターンは大きくなります。

「たまに大当たりするけども損をすることもある」運用よりも、「大当たりはなくとも、失敗が少なく着実に成果を残す」運用の方が、圧倒的にリターンは高くなるのです。

また、このA(-5%と+15%をいったりきたり)とB(+4~6%前後で安定)の運用を30年続けた場合、運用の成果は以下のように広がります。

・A:3.77倍(+277%)

・B:4.32倍(+332%)

同じ「年平均5%」の利回りでも、長く続けると安定と非安定でこれほどまでに差が生まれてしまいます。

また、年5%の運用でも長期間運用すれば、これほどまでに資産を大きくすることができるのです。

資産運用を考える場合は、この「長期間」「安定的に」運用するということを必ず心がけるようにしましょう。

複利の効果で資産を増やす

投資を始めたばかりの初心者は、利益が出るとついついそれを使ってしまいたくなります。

もちろん、得られた利益を”最終的に”使わなければなんの意味もありませんが、経済的に苦しい状況でもないかぎりは、運用で増えた資産は、そのままさらなる運用に充ててこそ意味があります。

これは「複利の効果」が非常に大きいためです。

例えば、先の例と同じように、年5%で運用したとしましょう。仮に100万円を元手に運用し得られた5万円(5%)の利益を使ってしまった場合、翌年の運用資金はまた100万円に戻ります。

このように、増えた資産をきちんと運用に回すことができなければ、いつまで経っても資産を増やすことはできません。

仮に30年運用しても、得られるリターンの総額は 5%×30年=150%にしかなりません。

一方で、先ほどの例のように仮に「年5%を複利で30年間」運用した場合、資産は4倍以上にもなります。

長期間運用するのであれば尚更、きちんと積み上げて複利で運用することが重要です。

投資の鉄則 – 適切な目標設定 –

投資の鉄則は「ハイリスク・ハイリターン、ローリスク・ローリターン」です。

ローリスクで大きなリターンが期待できるものはありませんし、高いリターンが期待できるものには、それ相応のリスクが伴います。

そのため少しでも着実に運用するためには、リスクとリターンのバランスが取れているポイントを考えて適切に目標設定をする必要があります。

もちろん、短い期間で見れば、1ヶ月で10%の利回りを出す人や、2年で資産を2倍にする人もいます。あなたが、適当に株を買って、そういった高いリターンを得られることもあるでしょう。

ですが、闇雲な運用はいつか必ず失敗しますし、長続きはしません。

たまに出る高いリターンは、着実に運用していく中で得られる「ラッキー」や「ボーナス」程度に捉えれば良いのです。

やみくもに「年20%で運用したい!」などと考えている人は要注意です。

さて、適切な運用目標ですが、まずは経済成長から考えてみましょう。

新興国でもない日本では「年2%の経済成長」が政策目標に掲げられています。また、世界的に見ても成長スピードは「年3~4%前後」です。

そのため、資産運用をするのであれば、最低でも年3~4%の利回りは確保しておくべきでしょう。

一方で、投資・金融の世界で、最もハイレベルだと言われているヘッジファンドでも、年15%のリターンを超えるようなものはそう多くありません。

世界有数の格付け機関であるモーニングスター社の調査によると「年15%以上のリターンを15年以上」出しているファンドは、全体の0.4%しかありません。

つまり、投資のプロであるヘッジファンドでも長い目で見ると年10%程度のパフォーマンスが一般的であり、リスクとのバランスを考えると、それぐらいが限界値であるとも考えられます。

※年10%で15年運用すると4.2倍、20年で6.7倍、30年で17.4倍なので、この数字は決して低くはありません。

ちなみに、世界最大のヘッジファンドであり、投資の神とも言われる、ウォーレン・バフェット氏が率いるバークシャー・ハサウェイ社の利回りで年19%程度です。

これらの数字から考えても、金融素人である一般投資家が、年二桁の目標設定をするのは無謀に近いことがわかります。

・最低でも年3~4%

・年二桁%のパフォーマンスは無謀

の2点から考えても、個人投資家が目標とするべきは「年5~7%前後」のリターンが適切でしょう。

むしろ、長期・安定してこれほどの利回りが期待できるのであれば、資産運用としては十分すぎる成果になるはずです。

初心者が気をつけたい注意点

さて、投資の基本を押さえつつ、適切な目標(年5~7%)も定まりましたが、それでも投資初心者が陥りやすい注意点がいくつかあります。

その中でも、最も危険なものが「トレンド」です。

投資をしていると、世の中の動きや情報に敏感になります。

「最近〇〇のサービスが人気らしい」

「X社の決算がよくなかった」

「今後、〜〜の業界・関連企業に注目が集まっている」

など、語れば語るほど、それっぽい気分に浸れるためついつい流行を追いたくなる気持ちもわかります。

ですが、積極的に情報収集をするのは良いことですが、調子に乗って持論を捲し立てたり、トレンドをキャッチしたつもりになって投資をしていると、どこかで必ず失敗します。

世の中に溢れている情報やトレンドといったものは広く世間に知られているものであり、そういった会社の株価は高騰し割高になっていることがほとんどです。

そういった会社に投資している場合、一時的に株価UPの恩恵を受けることができるかもしれませんが、長続きはしません。

トレンドは、追ってはいけないのです。

本当に価値のあるもの(製品、サービス、会社)を、自分自身の目でいち早く見極めることを優先しましょう。

また、投資を始めたばかりの人が、特に最初に利益を得ると「投資って意外と簡単かも」「自分にもできるかもしれない」とすぐに自分自身の力を過信してしまいます。

「簡単に稼げるし、もっと頑張ってみようかな」などと調子に乗らないよう注意が必要です。

新型コロナウイルスの影響を受けて、2020年以降で投資を始めた人が多いようですが、その人たちは特に注意が必要です。

以下のグラフは、2020年3月16日〜2020年9月14日の日経平均株価の推移ですが、約半年に渡って、ほぼ右肩上がりに推移していることがわかります。

参考:日経平均 – Google 検索

つまり、この期間に運用している人たちは、リターンを得ていて当たり前であり、いわばボーナスタイムにたまたま参加したに過ぎません。

この「追い風の中でたまたま勝っている」状態を自分自身の力だと過信すると、今後大きなダメージを追うことになるので注意が必要です。

特に、2020年の9月以降は様々なイベントが目白押しです。

安倍総理の辞任によって、新総裁が誕生します。新首相の政策によっては、世の中は大きく動くかもしれません。

また、11月にはアメリカ大統領選挙も控えています。トランプ大統領の進退にも注目が集まりますが、誰になろうともアメリカの政策は世界の経済に大きく影響を与えます。

2021年に延期になっている東京オリンピックですが、開催が決定するにせよ、万が一中止になってしまうにせよ、世の中は大きく揺れ動くでしょう

新型コロナウイルスもまだまだ余談を許しておらず、収束すれば望ましいですが、万が一インフルエンザの流行に合わせて第三波が到来すれば、再び混乱することも懸念されます。

このように、様々な期待やリスクがあるなかで、きちんとリスクヘッジをし、未来を見通した運用をできている人がどれだけいるでしょうか。

今一度、自分の投資している銘柄やポートフォリオを見直してみてください。

きちんとした銘柄分析をして「安く買った」株であれば下落のリスクも小さいでしょうが、トレンドに乗っかって情報通気取りになり投資をしている人は注意しましょう。

流行株に投資している人は、マスクの転売をして稼いでいる(火星号としている)人と同じです。

長くは続きません。

おすすめの運用方法

ここまで、株式投資を中心に投資の基本や注意点について解説してきましたが、資産運用の方法はなにも株式投資には限りません。

最近は、REITのような形で不動産投資に参加することもできますし、ロボアドバイザーのようにAIに頼るサービスも出てきました。

運用サービスが多様化していますが、その中でもやはり強いのはヘッジファンドです。

古くから投資の専門機関として金融の世界に君臨するヘッジファンドは、やはり今日も高いパフォーマンスを維持しています。

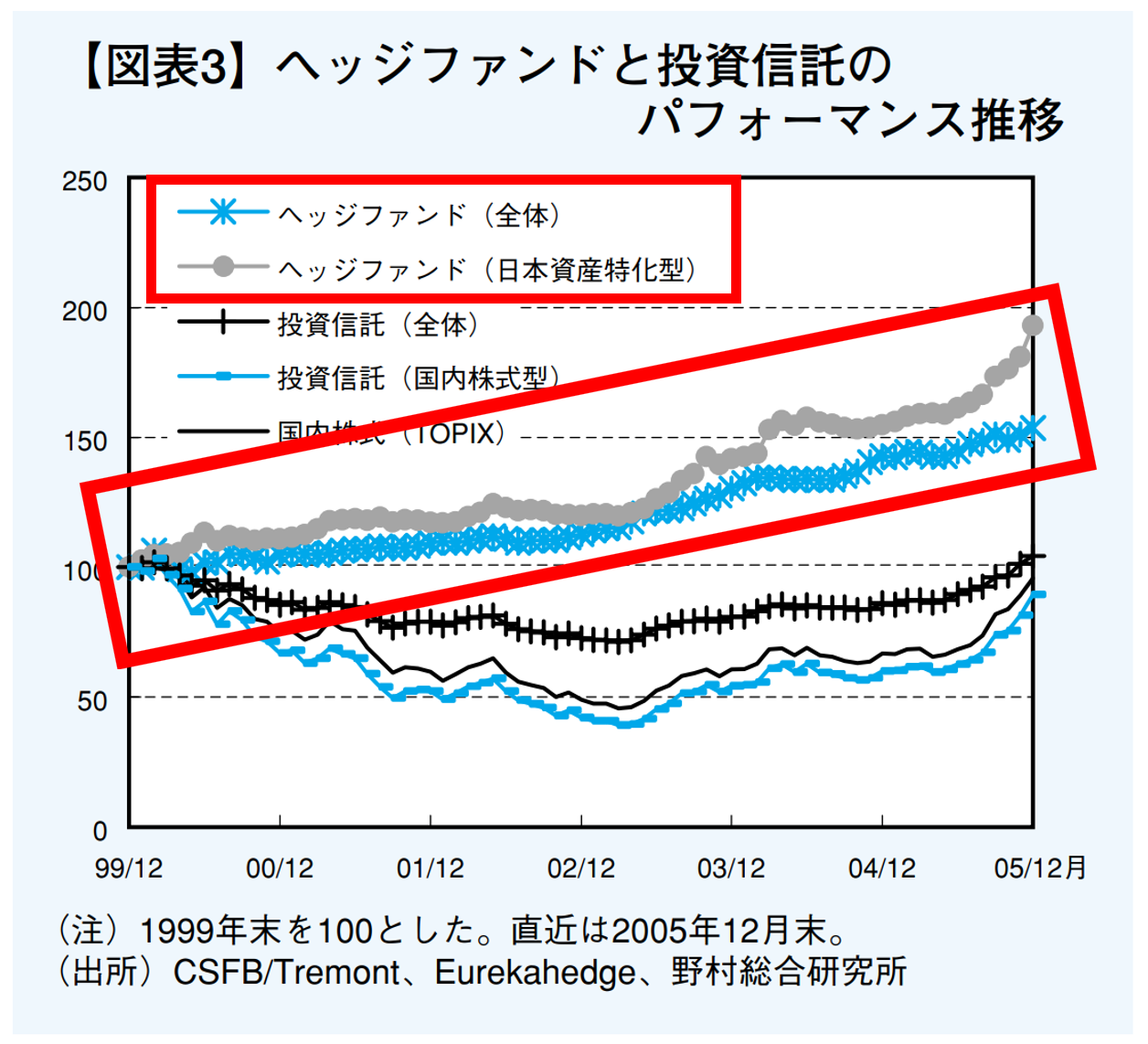

株式市場を大きく上回る成果を「安定して」出し続けてきたという実績がありますし、特に日本株に投資するファンドのパフォーマンスが高いことは以下のグラフの通りです。

※ちなみに投資信託のパフォーマンスは国内株式(TOPIX)を下回っており、決しておすすめできないことも併せてわかります。

参考:ヘッジファンドのパフォーマンス特性 ~リスク・リターンの背景~

https://www.boj.or.jp/research/wps_rev/rev_2006/data/rev06j03.pdf

元々は富裕層(1億円以上の出資者)を中心にしていましたが、最近は少しずつ小型になっており1,000万円程度から出資できる国内ファンド増えてきました。

ランキングページでは、おすすめファンドの紹介・解説もしているので、ぜひ参考にしてみてください。