100万円を有効に活用しよう

「もし100万円あったら何に使う?」

小さい頃、学生時代など、この手の話はよく出てきていたと思います。

子供の頃は絵空事でしたが、実際に働き出してそれなりの収入が手に入り、100万円貯まったとしても、何に使うべきなのか、いまいち答えは出ないままですよね。

旅行や自分の趣味にパッと使ってしまいたいけれど、家族のこと、子供のこと、将来のことを考えると使ってしまっていいのかわからない。

この100万円を浪費するのではなく、何も考えずに預金するのではなく、ズバリ、投資・運用を検討してみてはいかがでしょうか。

日本は他国と比較して、貯金をする人が多く、積極的に資産を投資する人が圧倒的に少ないと言われています。

しかし、株式投資、FX、不動産投資など、様々な資産運用が身近になってきた昨今では、投資について考え出している人も増えてきているのではないのでしょうか。

ここでは資産運用の重要性や、そのやり方について考えていきましょう。

貯金は堅実?実は「もったいない」?

「堅実に貯金をしていくのが一番だ」と考え、資産を預金に回している人もたくさんいらっしゃると思います。

しかし、ただ預金しておくというのは「もったいない」の一言につきます。

投資をせず預金していきたい気持ちもわかりますが、ここで預金がいかに”もったいない”かを考えてみましょう。

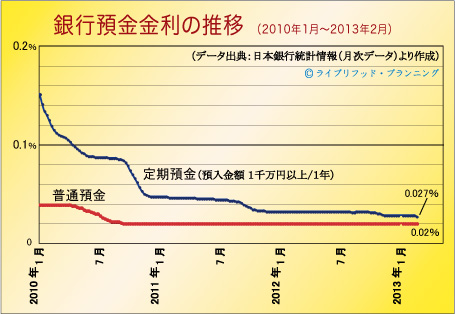

以下のグラフは、2010年以降の銀行預金の金利の推移です。

出典:定期預金・普通預金の金利推移(3年間の推移): tak-tak-world

http://tak-tak-world.txt-nifty.com/log/2013/02/post-32b3.html

このグラフからも分かるように、定期預金、普通預金の金利は年々下がっています。

比較的金利の高いインターネット銀行でさえ0.02%、かつては6%もあった定期預金の金利も0.027%にまで落ちてしまっています。

グラフには載っていませんが、2017年現在、三大メガバンク(三菱東京UFJ銀行、三井住友銀行、みずほ銀行)の金利は0.001%にまで落ちています。

金利が高く、「一億円あれば利子で暮らせると言われた時代」はとうの昔に終わっており、今では預金しているだけではなんの意味もない、と言っても過言ではないのです。

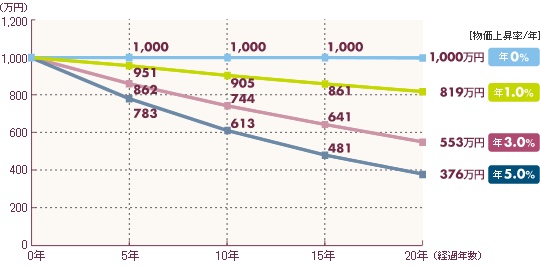

さらに、様々なものの値段が上がってきている今、物価の上昇を考慮すると今ある100万円の価値は下がってしまう一方です。

下のグラフは、物価上昇率によって現在のお金の価値がどう動くかを表したものです。

出典:はじめての投資信託 Step1.資産運用の基本を知る 資産運用が必要な理由 その2

http://www.smbc.co.jp/kojin/toushin/guide/step1/index02.html

このグラフを見ると、仮に年間3%物価が上昇した場合、20年後には現在の100万円の価値が、「約半分」の55.3万円にまで減ってしまうことがわかります。

今の100万円の価値がどんどん下がっていってしまう前に、投資をして少しでも増やしていくことが、資産を守ることにつながり将来のためになる、と考える人が増えているのです。

では、実際に資産運用をしようと考えたときに、どんな投資をすれば良いのでしょうか?

投資の仕方には、大きく分けて2つの手段があります。

「自分自身で資産運用をする」か「プロに任せるか」の2つです。

自力で運用するなら株式投資

まず、自分自身で運用する場合にオススメなのが「株式投資」です。

他にも有名なものとして「FX」がありますが、こちらはレバレッジを効かせて、どんどん資産を増やしていきたい人向けの投資です。

大きな損失が出るリスクを背負いながら運用することになるため、個人的にはオススメできません。

株が初心者でも安全というわけではありませんが、継続することで失敗を活かし、投資スキルを磨くことができます。

きちんと、株に関する勉強や、情報に対するアンテナを張り続けることができるのであれば、長期的に根気強く運用できる人であれば、価値のある投資方法となります。

最初は大きく資産を増やそうと考えるのではなく、できるだけ失敗しないように運用し、株取引そのものに慣れていくのが良いでしょう。

インターネットがこれだけ発達している今、頑張れば頑張るほど情報収集も可能ですし知識や理解を深められると思います。

プロの力を借りるならヘッジファンド

もう一つの「プロに任せる」という方法では、「投資信託」や「ヘッジファンド」が考えられます。

実力と情報を兼ね備えた投資のプロが、仕事として莫大な時間を使い運用を代行してくれるため非常に安心感があります。

しかし、投資信託は全くオススメできません。

ほとんどの投資信託は「インデックス(日経平均や東証株価指数など)」の上昇率を目標に運用されています。

市場全体の株価指数が下がった場合(仮に-10%の場合)、それよりもマイナスが小さければ(-7%でも)投資信託においては成功とされてしまうのです。

さらに言えば、このインデックスを上回る実績を上げている投資信託が非常に少ないことも問題です。

その上、手数料(信託報酬)まで取られてしまい、全くと言っていいほどいいところがありません。

100万円までの非課税枠が設定された「NISA」がスタートし、気軽に始められるということで投資信託を選ぶ人も増えてきていますが、トレンドや流行りに流されることなくきちんと考えることが大切です。

対照的にオススメしたいのがヘッジファンドでの運用です。

ヘッジファンドは、投資信託と違い、絶対収益追求型の運用を行っています。つまり、市場全体の株価指数が上がっても下がっても、プラスの収益を目指しているのです。

投資信託は、運用内容などに厳しい規制があり、先ほど述べたようなインデックスの上昇率を目標とした運用がほとんどです。

一方で、運用方法の自由度が高いヘッジファンドでは、絶対収益追求型の姿勢で収益を狙うことができます。

また、投資信託のにかかるコストが、成功失敗に関わらない「手数料」であるのに対し、ヘッジファンドでは一般に「成功報酬」が採用されます。

たいした収益が上がらなかった時も一定の報酬を払うのではなく、その度合いに応じた報酬を支払うので、報酬として支払う額が大きすぎる心配もありません。

さらに言えば、ファンド側も報酬が収益に左右されるので、”なるべく確実”に”より大きな収益”をあげようと真剣に運用してくれるのです。

常に利益を出すことを目的とする運用に対する姿勢や、手数料などの仕組み、運用の実績から考えても、投資信託ではなくヘッジファンドの方がオススメだと言えます。

ヘッジファンドに投資するには

これまで、ヘッジファンドは、海外のものが多く、さらには限られた富裕層を相手に出資を受けていたので、一口あたりの金額も大きく我々にはての届かないところにありました。

しかし、最近は日本にもヘッジファンドが増えてきました。

これまでは、ヘッジファンドと言えば海外のものが主流だったため、富裕層同士の情報交換などでしか情報を手に入れることができませんでした。

しかし、日本のヘッジファンドであれば、日本語のホームページもありますし、さらには直接アポイントメントをとって話を聞くこともできます。

また、日本国内のヘッジファンドは海外と比べてまだまだ規模が小さく、個人投資家であっても十分に出資をすることが可能です。

細かな運用方針や、一口あたりの価格などは、ヘッジファンドごとに異なるため、様々なファンドを調べて「これだ!」と思う投資先を探してみてください。

当サイトでは、独自に情報収集・分析をした国内ヘッジファンドをランキング形式で紹介しています。