資産運用の重要性が高まる一方で、やはり「投資は怖い」「リスクは取りたくない」「損をしたくない」と考えるのは少しもおかしなことではありません。

そんな保守的な運用を目指す投資家にとって強い味方になるのが元本保証で運用できる金融商品です。

元本保証とは、運用期間を通じて元本が減らない(元本割れをしない)ことを保証したものや、支払い時に元本が満額支払われることを保証したものです。

そんな元本保証でできる資産運用についてここでは考えてみましょう。

元本保証で運用できる5つの金融商品

元本保証の金融商品は、誰しも興味があることでしょう。

仮想通貨やREITなど、個人でもできる投資の手段が多様化しているものの、元本保証で運用できる金融商品(投資の手段)は限られています。

ここでは

・定期預金

・個人向け国債、地方債

・社債

・貯蓄型保険

・MRF(公社債投資信託)

という、代表的な5つの金融商品について、それぞれのポイントやメリット・デメリットを解説していきます。

定期預金

元本保証の代表格とも言えるのが銀行の定期預金です。

定期預金は、通常の普通預金とは違い、満期まで引き出すことができない代わりに、普通預金以上の金利が付く預金の仕組みの一つです。

メガバンクで比較すると、一般的な普通預金の金利が0.001%なのに対し、定期預金では0.02%と20倍もの金利が付きます。

もちろん預金なので預けている元本は減りません。純粋に金利だけがプラスされていきます。

ただし、原則として満期まで預金を引き出すことができないため、資産の流動性は下がります。

例えば、1,000万円の貯金のうち、500万円を10年満期の定期預金に入れてしまうと、日常で使えるお金は10年後まで500万円にまで減ってしまいます。

ATMなどで簡単に使えるお金が減るという意味で、資産の流動性は下がります。

もちろん、原則引き出すことができないとはいえ、途中解約することも可能ですが、その場合は、当初の定期預金金利ではなく、通常の普通預金金利などが適用されることになるので注意してください(※)

※適用される金利は、銀行や定期預金の種類によって異なります。普通預金金利の金利が適用される場合や、元々の定期預金金利の60%が適用される場合など、様々です。

また、解約の場合には銀行に印鑑を持っていかなければいけないなどの手間もあるため注意しましょう。

そして万が一銀行が破綻(倒産)してしまった場合、全額が保証されるとは限りません。

銀行が加入している預金保険機構によって、保証されるのは、1金融機関につき1,000万円とその利息までです。

仮に1,000万円を超えるような定期預金をすると、万が一の場合には預金が返ってこない可能性があるということはきちんと理解しておく必要があります。

メリット

・普通預金より高い金利が得られる

デメリット

・資産の流動性が下がる

・途中解約すると金利が下がる

・途中解約には手間がかかる

・ペイオフ(銀行破綻時の保証)は1,000万円まで

個人向け国債、地方債

元本保証で運用できるものと聞いて、定期預金の次に思いつくのが個人向け債券(国債、地方債)だという人も少なくないでしょう。

債券とは、国や地方自治体などが、一般の投資家から広く資金調達をするために発行されるもので、購入するとその発行元にお金を貸し付けることになります。

債券を購入(保有)している人は、お金を貸し付けている代わりに利子を受け取ることができるのです。

国債や地方債の満期は、3年、5年、10年などと非常に長いものも少なくありません。

しかし、一方で銀行の普通預金金利以上の高い利息を受け取ることができます。

例えば、日本国が発行している個人向け国債は、1万円単位で購入でき、最低でも金利が0.05%付きます(下限金利が定められています)。

銀行預金の金利が定期預金でも0.02%であることと比較すると、2.5倍もの金利が付くわけです。

そんな債券ですが、購入するためには、募集期間内に金融機関から申し込みをする必要があり、いつでも自由に投資を始められるわけではありません。

また、最初の1年は定期預金のように途中解約することもできないため、資産の流動性は定期預金以下と言えるでしょう。

1年を超えて、満期に満たない場合など(例えば満期3年のものを2年で途中解約する場合)は、定期預金同様当初の予定よりも金利が低くなります。

また、万が一国が破綻(デフォルト)してしまった場合には、債券はただの紙切れになってしまいます。

日本という国そのものが数年のうちに破綻する可能性は限りなくゼロに近いと考え、ここでは国債を元本保証の1つとして紹介していますが、厳密には100%保証されているわけではないということも知っておきましょう。

地方債は国を地方自治体に置き換えただけのものです。

国債と比較すると、比較的金利が高く、0.1%から高いものだと0.5%近いものまであります。

出典:地方債のメリット・デメリットと2016年以降の税制・税金を解説!

https://upset-review.com/tax/bond/municipal-bond.html

ただし、国と地方自治体を比較すると、やはり地方自治体の方が破綻するリスクは高いのかもしれません。

2006年に北海道の夕張市が財政破綻となったニュースなどは耳に覚えのある人も少なくないと思います。

各自治体の情勢をきちんと見極めて、投資先を選ぶことが重要になります。

メリット

・満期で0.05%程度の金利が受け取れる(定期預金の2.5倍)

・地方債であれば、0.5%近い金利のものもある

・1万円といった少額からスタートできる

デメリット

・募集期間があり、いつでも投資できるわけではない

・途中解約、売却にも制限があり、資産の流動性は下がる

・万が一国や自治体が破綻(デフォルト)した場合には、紙切れになってしまう(元本が保証されない)

個人向け社債

個人向け社債とは、会社が発行する債券のことです。

先述の国債、地方債と同様に、発行母体が国や地方自治体から企業に変わったものだと理解すれば問題ありません。

社債は、もちろんモノにもよりますが、国債や地方債以上に金利が高いのが特徴です。

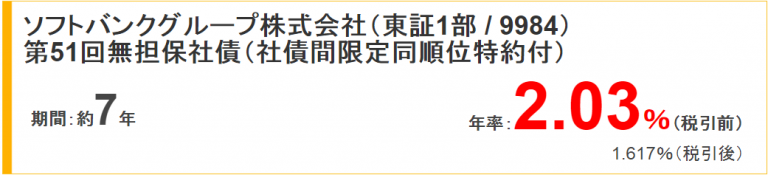

最近では、2017年に発行されたソフトバンクグループ株式会社の社債が、7年で2.03%と高い利回りで、話題になりました。

参考:SBI証券(旧SBIイー・トレード証券)-オンライントレードで株式・投資信託・債券を-

https://www.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_bond&cat1=bond&cat2=japan&dir=japan&file=comment/bond_japan_998451.html

先述の定期預金や個人向け国債、社債と比較して利回りが高いことがメリットの一つではありますが、このように高い利回りが期待できる分、入手は困難です。

人気の社債は、発売されてもすぐに完売して(売り切れて)しまいます。

また、社債は、10万~100万円を最低金額とするものも少なくありません。1万円から購入できる国債などと比較してもハードルが高いと言えるでしょう。

そして何よりも、国などと比較すると圧倒的に破綻(倒産)する可能性が高いのも事実です。

先述のソフトバンクの格付けは、長期債でBB~A-レベル(2018年5月9日現在)と決して高いものではありません。※日本の格付けはA+

参照:格付情報 | 株式・社債について | IR情報 | 企業・IR | ソフトバンクグループ

http://www.softbank.jp/corp/irinfo/stock/rating/

一般に、格付がBBB-以上のものを投資適格債、BB+以下のものを投資不適格債(ジャンク債)として評価するため、ソフトバンクの社債は、この「投資不適格債」に当たることがわかります。

日本を代表する大企業であっても、債券の格付けはこの程度なのです。

国債や地方債以上の高い金利が支払われるということは、それ相応のリスクを含んでいるということを理解する必要があります。

メリット

・個人向け国債、社債以上の高い利回り

デメリット

・人気のある社債は入手が困難

・最低金額が10万~100万円と高めのものもある

・破綻し元本が保証されないリスクも高い

貯蓄型保険

意外に思う方もいるかもしれませんが、貯蓄型の保険(生命保険)も元本保証で運用ができる手段の一つです。

貯蓄型の保険は、毎月保険金を支払うことで、満期を迎えたタイミングで掛け金以上の保険金を受け取ることができます。

中には返戻率が110~120%のものもあり、年平均にすると0.3~0.4%の利回りで運用できていることになります。※30歳から60歳までの30年間加入した想定で算出。

また月々数千円からコツコツと積み立てることができますし、支払った保険料は所得から控除もできるため節税にもなります。

なによりも、万が一の時に備えて、保険の機能が付いているというのが最大のメリットでしょう。

一方で、こちらは長い期間(若いうちに)加入しなければ、相応の返戻率で運用することはできません。

すでにお年を召した方がこれから始めるのは難しいでしょうし、必然的に資産運用に必要な時間も長くなります。

先述のような110~120%の返戻率(年0.3%前後の利回り)を期待するのであれば、20~30年はかかると考える必要があります。

また、途中で解約すると返戻率が100%を切るというケースも少なくありません。

例えば、30歳で60歳満期の保険に加入したとして、解約時の返戻率が100%を超える(元本保証が保証される)のは10年後や15年後というケースもありえるのです。

元本保証という観点から考えると、実質的に10年は解約できないとも捉えられるので、資産の流動性は著しく低くなってしまいます。

メリット

・月々数千円から積立可能

・節税になる

・万が一に備えた保険としての機能もある

デメリット

・運用に必要な期間が非常に長い(時間がかかる)

・中高年には適していない(若くしてスタートする必要がある)

・資産の流動性が著しく下がる(実質的に10年以上解約できないことも)

MRF(公社債投資信託)

最後にお伝えするのが、MRF(公社債投資信託)です。

公社債投資信託とは、投資信託の一種であり、株を組み入れることなく国債などの公社債を中心に運用されているものをさします。

その中でもMRF(マネーリザーブドファンド)は、短期の債券で運用される投資信託のことで、証券会社における普通預金と同じような扱いを受けます。

1円単位で売買でき、基本的には手数料もかからないため、まさに預金そのままと考えている人もいるようです。

銀行の預金金利よりも高い分配金が支払われる可能性が高いというメリットがあり、約0.03~0.1%前後の利回りが期待できていました。

しかし、2016年以降、マイナス金利政策などの影響もあり、ほとんどのMRFで金利が0%になってしまっています。

投資の選択肢の一つとして頭には入れておいた方がよいですが、現在はほとんど価値がない手段かもしれません。

安全性の高い公社債で運用しているため、過去にMRFが元本割れを起こしたことはありませんが、あくまでも投資信託であり、100%元本保証が保証されている訳ではありません。公社債とはいえ、運用されている以上、将来どのようなことが起こるかわからないリスクはあります。

あくまでも元本保証に「近しい」運用としての位置付けを忘れないようにしましょう。

メリット

・原則購入/解約手数料がかからない(証券会社における預金のようなもの)

・銀行預金金利以上の利回り(分配金)が期待できる

・過去にMRFが元本割れを起こしたことはない

デメリット

・あくまでも運用されており、債券がデフォルトした際のリスクはある(厳密には元本保証ではない)

・2018年現在は、ほとんどの金利が0%で意味がない

元本保証で運用する際の注意点

ここまで元本保証で運用できる代表的な金融商品を紹介してきましたが、これらの金融商品(投資)には注意しなければいけない点があります。

元本保証で運用する際に共通して現れる、以下の4つの注意点を順に見ていきましょう。

・利回りが小さい

・デフォルトリスクがある

・流動性のリスクがある

・インフレのリスクがある

利回りが小さい

元本保証で運用すると、どうしても利回りは小さくなってしまいます。

年間で1%にも満たないものがほとんどなので、「資産運用をしよう」と考えているのであれば、すこし心許ない数値です。

やはり、リスクとリターンには相関があるため、リスクを最も抑えた元本保証という制約の元では、高いリターンを期待することはできません。

先述の運用方法は(定期預金、国債、地方債、社債、積立型保険、MRF)はいずれも、「普通預金と比較すれば金利が高い程度」にすぎません。

本気で投資/運用で資産を築いていきたいと考えるのであれば、株や不動産など、ある程度のリスクを許容した手段も考慮しつつ、よりたくさんの選択肢から検討する必要があるでしょう。

デフォルトリスクがある

いずれの金融商品(運用の手段)も、100%元本が保証されている訳ではありません。

社債やMRF(公社債投資信託)の元本が厳密には保証されていないことはもちろんですが、定期預金や国債であっても、銀行や国が破綻する可能性はゼロではありません。

どんなに大きな企業や国であっても、破綻(デフォルト)し、債券がただの紙切れになってしまうリスクがあることは肝に命じておきましょう。

流動性のリスクがある

元本保証で運用できるものは、基本的に、数年〜数十年お金を預けなければ利益を得られないような仕組みになっています。

つまり、私たち投資家は、自分の資産の流動性を引き渡す見返りとして、(通常の普通預金などよりは)高い利回りを得ているのです。

そのため、資産の大部分を元本保証の金融商品(定期預金や生命保険)などに充ててしまうと、もしものことがあった場合に対処できなくなってしまいます。

どうしても解約をしなければならないことで、むしろ元金が減ってしまうリスクさえあります。

元本保証の金融商品は、途中解約できるものがあるとはいえ、基本的に満期まで保有・継続してこそ意味があります。

「ご自身の手元に、自由に使えるお金をいくら残すのか」

「しばらく手をつけられないお金はいくらまで積み立てることができるのか」

ご自身の資産のバランスをよく考えて、資産運用に臨む必要があるのです。

インフレのリスクがある

最後に、これが最も重要かもしれませんが、インフレのリスクを考えると、これらの元本保証の金融商品は、もはや資産運用とは呼べないのかもしれません。

「日本でインフレなんて」と考えている人もいるかもしれませんが、現在も日本のインフレは進んでいます。

2017年の日本のインフレ率は+0.47%でした。そして2018年以降も、年間で+1.1~1.3%程度のインフレをすると予想されています。

そもそも金融庁は年間2%のインフレを目標としていましたし、経済的に発展していく上で適度なインフレは欠かせません。

仮に年間1%インフレしたとすると、1年後には今の100万円を101万円にしなければ同じものが買えなくなってしまいます。

しかし、先ほどの元本保証の金融商品のほとんどは、年間の利回りが1%より小さく、このまま運用を続けていたとしても、実質的な資産の価値は目減りしていってしまうのです。

これではとても資産運用とは呼べません。

もちろん銀行の普通預金よりは高い金利が付く訳ですから、これらの投資が間違っているわけではありません。

ただし、きちんとインフレや資産の状況を考えたときに、元本保証での運用をメインにしていたのではまだまだパフォーマンスが足りないのです。

元本保証のものも上手く組み入れつつ、きちんとインフレに対応できる資産運用が可能なポートフォリオを検討する必要があります。

まとめ

元本保証の金融商品はそれぞれ魅力がありますが、一方で「利回りが小さい」「デフォルトのリスクがある(100%絶対ではない)」「流動性が下がる」「インフレについていけない」といったリスクやデメリットがあることもご理解いただけたかと思います。

ほとんどの金融商品は、銀行の普通預金と比べると少し金利が高い程度で、本気で資産運用を考えた場合、これらの金融商品は運用の主軸にはなり得ません。

少しずつでもきちんと資産を形成していきたい(年1%程度のインフレには対応したい)と考えるのであれば、やはり株や不動産、ヘッジファンドなどといった、伝統的な投資の手段をポートフォリオに組み込む必要があります。

資産運用の目的・ゴールをきちんと設定し、それに沿った戦略・ポートフォリオを組むことが重要でしょう。