相続対象の資産総額は平均 4,743万円

遺産を相続すると、突然手元に多額の金融資産が舞い込んできます。

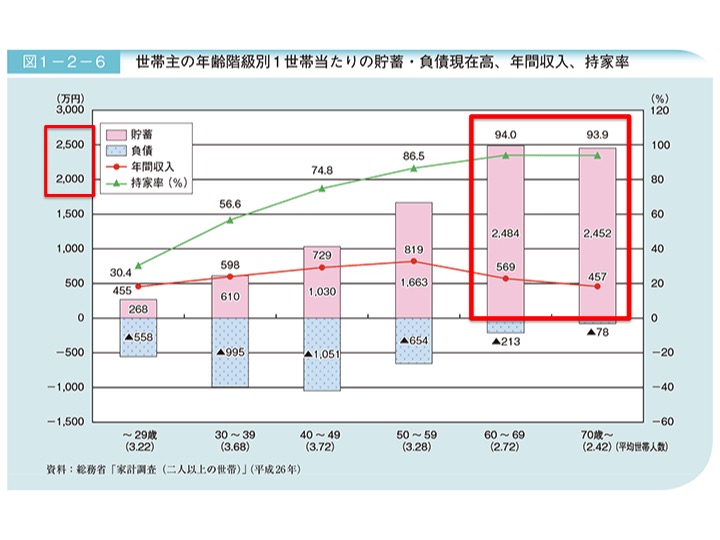

近年は高齢者の貯蓄額が増えており、内閣府の調査によると、世帯主が65歳以上の世帯の平均貯蓄額は2,499万円にもなるようです。

出典:高齢者の経済状況|平成28年版高齢社会白書(概要版) – 内閣府

http://www8.cao.go.jp/kourei/whitepaper/w-2016/html/gaiyou/s1_2_2.html

高齢者の貯蓄が増えているということは、結果として、受け取る遺産の額も大きくなります。

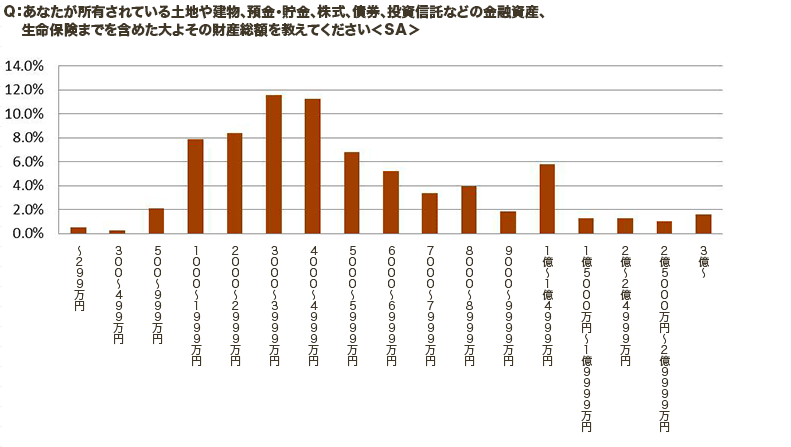

旭化成ホームズ株式会社が実施した調査によると、相続対象となる土地や建物の想定評価額は平均で3047.6万円。また、土地や建物、預金・貯金、株式、債券、投資信託などの金融資産と、生命保険までを含めたおおよその財産総額の平均は4,743.3万円にもなります。

出典:親と子の財産相続に関する意識調査結果発表 | ヘーベルハウス

http://www.asahi-kasei.co.jp/hebel/souzokuzei/report.html/

まとめると、

・不動産で約3,000万円

・貨幣性資産(貯金や証券、生命保険)で約1,700万円

を相続することがわかります。

この突然舞い込む5,000万円近い資産を持て余してしまう人は少なくありません。

そこで、今回はこの「遺産(相続資産)」を運用するオススメのポートフォリオをご紹介いたします。

不動産はそのままに、現金資産は500万円/1,000万円/200万円に分けて考える

不動産を約3,000万円、貨幣性(現金性)資産を約1,700万円受け取ったとして考えてみたいと思います。

不動産は、それぞれの事情(住んでる地域や、物件)によって、判断が大きく異なるのでここでは詳しく述べません。

ですが、考えられるのは「住む」or「売却」or「賃貸で家賃収入」の3択ではないでしょうか?

・住む →家賃(or ローン)がゼロ

・売却 →現金収入

・賃貸 →不労所得

と、いずれもキャッシュフローを安定させることに繋がります。

賃貸にせよ持家にせよ、今お住いの物件があるはずですので、そことセットで考えるとよいでしょう。

そうして不動産で得られた資産(想定される収入)はそのまま、貯め込んでしまってよいかと思います。

相続した資産のうち、約3,000万円は保守的に維持しましょう。

そして、残りの貨幣性(現金性)資産1,700万円の運用方法を考えます。

ここで重要なのは、この1,700万円を「ひとまとめ」にして考えないということです。。

1,700万円を有効に使うために、500万円・1,000万円・200万円の3つに分けて考えましょう。

500万円はローリスク資産

最初の500万円はローリスク・ローリターンでの運用に充てます。

預貯金よりは高い利回りを狙いますが、リスクを最小限に抑えた運用を目指しましょう。

具体的には、国債(格付けの高いもの)や保険での運用が適しています。

これらの金融商品であれば、ほとんどリスクなく年1~2%の利回りが期待できます。

ちなみに、ローリスク資産の割合が低いのは、既に不動産による安定したキャッシュフローが期待できているためです。そのため、流動性が低い(すぐに現金化しにくい)ものに充ててしまっても構いません。

自由に動かせる貨幣性(現金性)資産を、保守的にしすぎる必要はありません。

1,000万円は収益性資産

次の1,000万円は収益を狙える資産としましょう。とはいえ、年5~10%程度の利回りが期待できれば十分です。

ここで気をつけなければいけないのは、「いきなり自分で株や投資信託、FXなどに手を出さない」ことです。

今まで投資に馴染みのなかった人が突然手を出して勝てるほど投資の世界は甘くありません。

資産運用の専門サービスを活用する方が賢明と言えます。

1,000万円というまとまった資金がある場合は、ヘッジファンドなどの少し高所得者向けのサービスがおすすめです。

ヘッジファンドであれば、年5~10%程度という目標にも適していますし、なにより金融の知識が十分でなくともお任せで運用してくれます。「お任せ」ということは手間もかからないということです。

ヘッジファンドは基本的に「私募」のため、証券会社などに行っても情報は得られません。

「ヘッジファンドと言っても、どこから探したらよいのかわからない」という方のために、当サイトではおすすめのファンドをランキング形式で紹介しています。興味のある方はぜひ参考にしてみてください。

200万円はチャレンジ資産

最後の200万円は、思い切ってチャレンジした投資をしてみましょう。

ご自身で株やFXを楽しんでみてもいいでしょうし、最近流行りの新興国などに投資してみてもいいかもしれません。

ぜひ積極的な投資をして、高い利回り(年20%~)を狙ってみるとよいでしょう。

投資で収益を得ることは決して簡単ではありませんが、ご自身の趣味や専門性を活かして、一山当てることができれば、一攫千金のチャンスです。

必要に応じてリスクをとった運用をすることも重要です。

大切なのはバランス – ひとまとめにせずポートフォリオを考える –

まとまった資金が手元に舞い込んでくると、ついつい大金として捉えてしまい、頭が硬くなってしまいます。

ですが、仮に5,000万円を相続したとしても、それをまとめて使う必要はありません。

先述のように、

・現金として置いておく or 不労所得に繋がる資産

・ローリスクでローリターンを得る(低流動性)資産

・ミドルリターンを狙う収益性資産

・自由に使うチャレンジ資産

と分けて考え、配分することが重要になります。

遺産を相続し、まとまった資産を得るタイミングは、ご自身の生活を大きく変えることができる大切な転換点でもあります。

大切な資産だからこそ、そのままにしておくのでもなく、無駄に使ってしまうのでもなく、有益に活用できる方法を検討してみてください。