手元に500万円の資産があり、これをある程度のリスクを許容してでも年間+20%を達成したい。

今回はこのような考えを持つ方に向けて、基本的な考え方をお伝え出来ればと思います。

まず、大前提なのですが「年間20%の運用利回り」と言うと継続的に達成するのは容易ではありません。

「いやいや、自分は去年株を買って一年間で30%増えたぞ」という方はいらっしゃるかもしれませんが、私がここで言っているのはこれを継続的、何年、何十年も長期で達成するのが極めて難しい、ということです。

例えば、年利平均10%を目標に運用している人でも、+5%の年もあれば、+15%の年もあるでしょう。

仮に500万円の元手があったとして、20%の利回りを何十年にも渡って続けることが出来ると、500万円の資産は一体どのように変化するでしょうか。

本題に入る前に、まず以下の複利計算をご覧下さい。

年間20%の利回りを

▶︎ 5年間継続達成 → 約1,200万円

▶︎ 10年間継続達成 → 約3,100万円

▶︎ 20年間継続達成 → 約1億9,200万円

▶︎ 継続40年間達成 → 約73億4,900万円

たった500万円の元手が、20%の利回りにより10年後には約3,000万円、20年後には2億円近くに膨れ上がります。

「複利」で運用された場合の効果が我々の想像を遥かに超えていることが分かるでしょう。

しかし資産運用で数億円の資産をつくったという人は日本中見渡してもほとんど聞かないはずです。

これは、長期にわたって、個人が15%を超えるような高い運用成績を残すことが、極めて難しいことを表してます。

このような大前提にたった上で、今あなたが500万円の資産を20%近い利回りで運用していきたいと本気で考えているのであれば、基本的な3つのパターンを以下にご紹介いたします。。

① 自らの力で資産運用をする

これは、自らの才覚を信じ、資産を運用する方法を学びながら自力で運用利回りを達成しようという考え方です。

株式の投資を極めようと思うのであれば、株式市場を睨みながら500万円の元本全てをいくつかの株式銘柄に投資していくことになります。

FXの投資を極めようと思うのであれば、為替市場を見ながらいくつかの国の通貨へ投資していくことになります。

どちらの方が良い、というようなことはなく、どの分野に進むにしてもその分野の世界を深く勉強していくことになります。

自らの判断に基づいて銘柄を選択し、仮説検証を繰り返して行くことになりますので、投資信託を保有したりファンドに預けることでプロに任せたり、という選択肢はありません。

紙の資料やインターネットなどを駆使して情報を集め、自らの足をつかって決算説明会に出向き、社長や投資家の話を聞いて取捨選択をしながら、実力をつけていきましょう。

これは、「自分の自由な時間が充分にあり、運用の世界について学んで行く能力と気概に満ちている方」に適した投資方法です。

投資の世界と言うのは株式市場にしろ為替市場にしろ、機関投資家やプロの個人投資家といった実力者がひしめき合っている世界であり、そこで対等に戦っていくには相応の覚悟が必要です。

ただし、本当にあなたに才覚と時間と情熱があるのであれば、数十年後には大きな成果を残せる可能性もあります。

② 仮説をおいて決めうちで500万円を丸々1つの商品に投資する

これは、ある種ギャンブルではあるものの、それを許容して投資する手法です。具体的に説明します。

冒頭で説明した通り、あなたが今500万円の運用資金を持っていたとして、それを「リスクに晒すことなく」+20%にしていくことはそう簡単なことではありません。

本当に+20%にしたいのであれば特定リスクを積極的にとっていく方法でこれを達成する他ありません。

そこで、ある大胆な「仮説」を置くことで、特定のリスクをとります。

この際、極論を言えばどのようなリスクをとるかは、あなたの好みで結構です。「日本の成長にかける」「この企業の成長にかける」「この国の成長にかける」そのような形です。

例えば仮にあなたが何度かインドに観光し、インドの経済が今後伸びていくだろうと確信に至ったのであれば、インドの国としての競争力に直接連動するような商品(インドの上場企業の株価平均に連動する、ETFのような商品)を購入する、というような方法になります。

500万円全てを、インドにかけるというような形です。尚、私としては、このように自分の直感に従って仮説を置いて投資する方法が間違っているとは思いません。

ただ、それはあなたの緻密な分析によるものではなく、ある種「勘」によるものではあるので、それに対して自覚的でいることを忘れないようにしましょう。

あくまでやっていることはギャンブル。下がってしまっても仕方がないし、上がればラッキーくらいの心持ちでいることが重要です。

だからこそ、自分の中で理由を持てるようなものに賭けてみるのが良いかもしれません。

「自分はそれが好きだから賭けた」というような自分の中での理解があると良いでしょう。自分の中での理解を、「値上がりするはずだから」というような戦略的なものに置き換えるのは、間違っています。

③ プロに任せる

このサイトでもいくつか紹介しているような、特定のヘッジファンドに資金を預けて長期に渡っての運用サービスを活用するという方法です。

ファンドというのは端的に言えば、自分で運用する能力や時間の無い多くの人達から資金を集め、それを専門性の高い手法により運用する専門機関です。

預ける側から見ると、自分では時間を使わずに一定の価値ある運用を享受出来ることがメリットであり、資金を集める(ファンドを運用する)側から見ると、多くの資金を集めることで小額では出来ないような運用を実現することが出来ることがメリットです。

私自身もファンドでの運用を行なっているので、このプロに預けるという考え方には極めて肯定的ですが、ただ500万円という資産は預け入れる際に額の問題が発生あります。

これは優良なファンドは500万円といった小額の受け入れを行っていない場合が多い、という問題です。

プライベートファンドというのは、投資信託と違い基本的に「多くの人から資金を集める」という戦略で資金を集めては”いません”。

少人数だが大ロットの投資家から資金を集めるというスタイルが主流です。これは金融商品としての規制上、公募が出来ない状態にあることが理由である他、お客さんの管理にも一定のコストが発生するので数十万円単位の投資家まで許容しているとペイしない、というのも背景としてあります。

自分の中で、「ここは良い」というようなファンドが見つかれば、そこに500万円でも受け入れて貰えるかどうかの打診をしてみるのは良いかもしれません。

「将来的に積み増してもらえる予定があれば受け入れ可能」というような形で、柔軟に契約が出来る可能性はあります。

また、年20%という目標設定も、この際に見直してみるのも一つの手です。

先にも言った通り、投資の世界で年に20%も30%も安定して勝ち続けることはほぼ不可能とも言ってもよいレベルの難易度です。

投資の神とも言われる、かの有名なウォーレン・バフェット(バークシャー・ハサウェイの創業者兼CEO)でさえ、年利に換算すると20%には届きません。

ただし、彼はこの利回りを50年以上継続することで、資産を8,000倍(500万なら400億円)にまで増やしています。

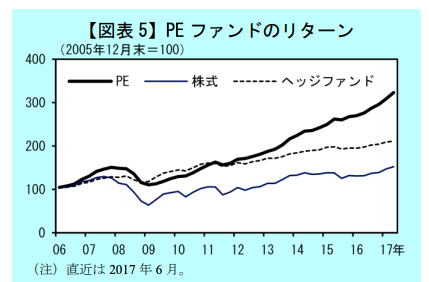

一般的なヘッジファンドの利回りは10%程度だと言われていますが、複利できちんと運用できれば、20~30年後にはかなりの金額になるのです。

ヘッジファンドの中でも、さらに高い利回りを求めるのであれば「PEファンド(※)」が良いかもしれません。

参考:日銀レビュー 最近のプライベート・エクイティ・ファンドの増勢について(2018年4月)

https://www.boj.or.jp/research/wps_rev/rev_2018/data/rev18j01.pdf

※PEファンド(Private Equity Fund):非上場企業の未公開株に投資するファンドのこと

トータスパートナーズ(Tortoise Partners)のように、国内の優良なファンドもあるので、興味のある人一度問い合わせてみてもよいでしょう。

関連ページ:

『トータスパートナーズの評判は?注目のPEファンドを徹底評価』

『【2019年】社会性の高い投資ファンド<トータスパートナーズ>の投資手法や出資方法を解説』

『トータスパートナーズはここがスゴイ!投資家にとってのヘッジファンドのメリットとは?』