ヘッジファンドとは

資産運用をする人が増えてきている中で、最近特に注目を集めているのが「ヘッジファンド」です。

ヘッジファンドは元々海外の富裕層を対象に、資産を管理しインフレや金融危機に備える(=リスクを「ヘッジ」する)ための専門機関でした。

しかし、近年はその高い資産管理・運用サービスが一般レベルにまで開放されてきています。

日本国内にも、誰でも投資ができるようなファンドも少しずつ増えてきており、最近は個人が資産運用を依頼する専門機関として、存在感を示すようになってきています。

ファンドにとっても、自分たちのレベルの高い運用を少しでも大きな規模で実現するために、多くの投資家から資金を調達するメリットがあります。

つまり、

■ 投資家:プロ(ファンド)に運用を依頼し、高いリターンが期待できる

■ ファンド:出資を受けることで、運用の規模を大きくし、より大きな成果を得ることができる

という、双方にとってメリットがある(Win-Winな)仕組みがヘッジファンドです。

ヘッジファンドの仕組み

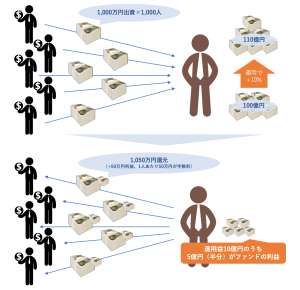

ヘッジファンドは、多数の投資家から出資された資金をひとまとめにして運用し、投資家はファンドに出資することで、そのファンドの運用に相乗りすることができます。

例えば、1,000人の投資家が、それぞれ1,000万円出資した場合、その100億円をひとまとめにしてファンドが運用します。

仮に100億円を、110億円(+10%)にすることができたなら、1,000万円を出資した投資家それぞれに1,100万円(+10%)を還元し、そこから手数料が引かれます(※)

※ 手数料の設定割合や、還元率などはファンドごとにそれぞれ異なります。

運用の方法はファンドごとに様々で、リスクをとって大きなリターンを追求するものもあれば、低リスクで安全に運用するものもあり、一概に「ヘッジファンドの運用は〇〇だ!」などと一括りにすることはできません。

ヘッジファンドは、ファンドごとにそれぞれ独自の投資戦略や運用方針を持っており、それぞれが専門性を活かして、得意分野で信念を持って運用をしています。

最新技術やベンチャー企業に投資するようなベンチャーキャピタル(Venture Capital, VC)もあれば、中小企業を中心に投資するファンド、企業価値を分析し割安株に投資するファンド(バリュー投資)、未公開株に投資するPEファンド(Private Equity Fund)など、その種類は様々です。

日本ではヘッジファンドイメージはあまりよくないかもしれません。

「敵対的買収をする」

「リスクの高い投資をしている」

「株を買い占めるハゲタカだ」

「詐欺だ」

このようなイメージを持っている人もいるでしょう。

上記に該当するようなファンドも、残念ながら存在しています。

ドラマやニュースのイメージもあるでしょう。

そもそも、投資事業自体を「やましい」「所詮はマネーゲーム」だと考えている方もいらっしゃるでしょう。

ですが、一部そういったファンドがあるからといって、全てのヘッジファンドがそうというわけではありません。

そもそも投資・運用を事業とすることは決してやましいことでもなければ危険なことでもありません。

保険会社も保険料として預かっている資産を運用することで事業を運営していますし、私たちの年金も運用によって賄われています。

※年金問題は解決していませんがそれは人口構造によるものです。実際、運用の成果は上々です。

ヘッジファンドの中にも、粛々と運用し、投資先の企業と良好な関係を築いているものは多くありますが、そういったファンドはなかなかニュースになることもなく、目立たないため表舞台に出てきません。

一部のファンドのせいでヘッジファンド全体に対して誤ったイメージを持ってしまうと、本当に優れた投資のチャンスを逃すことにもなりかねません。

リスクの高い投資をするファンドや、詐欺ファンドなどには十分注意しつつ、「フラットな目」で優良なファンドを見極めていきましょう。

ヘッジファンドが人気の理由

ポイント①:運用のレベルが高い – リスクに強い –

ヘッジファンドでの運用が人気になっている最大のポイントはやはりその「運用のレベルの高さ」でしょう。

「投資のプロ」を自負するだけあり、個人投資家・素人投資家にはマネできない、プロならでは、専門組織ならではの運用成果が期待できます。

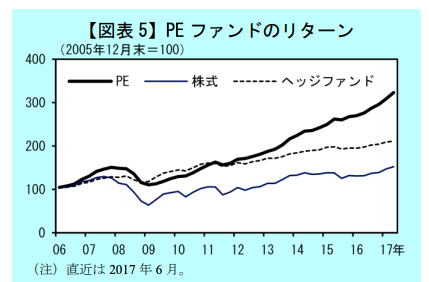

以下の2つのグラフからも、ヘッジファンドのパフォーマンスが高いことは明らかです。

参考:日銀レビュー 最近のプライベート・エクイティ・ファンドの増勢について(2018年4月)

https://www.boj.or.jp/research/wps_rev/rev_2018/data/rev18j01.pdf

参考:ヘッジファンドのパフォーマンス特性 ~リスク・リターンの背景~

https://www.boj.or.jp/research/wps_rev/rev_2006/data/rev06j03.pdf

特に注目するべきポイントは、リーマンショック時(2009年)においても、ヘッジファンドのパフォーマンスは崩れることなく、長期にわたって安定したリターンを継続している点にあります。

日経平均、TOPIXが大きく下落する局面においても、リスクを”ヘッジ”することによって、安定的なリターンを継続できるのは、ヘッジファンド最大の強みであり、投資家にとって最も心強いポイントでしょう。

ヘッジファンドは年10~15%ののパフォーマンスを記録し、投資家に年5~10%のリターンを還元すると言われています。

個人投資家が、リーマンショックのような大暴落時を含めた上で、このパフォーマンスを達成するのは並大抵のことではありません。

この高いパフォーマンスを、わずかな手数料で享受できる点が、ヘッジファンドが多くの投資家から人気がある理由の1つです。

年5~10%のリターンと聞いて少し物足りないと考えた人もいるかもしれません。

確かに、単年で見るとあまり大きなリターンとは言えないかもしれませんが、仮に年5%の利回りで10年運用すると+63%(1.6倍)、20年で+165%(2.6倍)にもなります。

年10%で10年運用すれば+159%(2.6倍)、20年で+523%(6.2倍)にもなります。

長期間安定して運用することができれば、複利の効果で資産は雪だるま式に増えていくのです。

適切なリターンを設定することで、不必要なリスクを抑えて着実に運用することができます。

ポイント②:運用の手間がかからない

そして、もう一つ見逃してはならないポイントに「運用の手間」があります。

仮に、個人で投資をしようと思った場合、運用プランの作成から、投資先の候補となる会社の選定、それぞれの会社の業績・財務分析と株価の判断、売買時期の検討、投入資金の割合の調整、、、

とやらなければならないことは山ほどあります。

投資は大変なのです。

しかし、ヘッジファンドに出資すれば、これら全ての煩雑で専門性が求められるプロセスを、全て投資のプロに一任することができます。

出資者は、資産を預けたのち、ただ静かにファンドがパフォーマンスをあげるのを待っていれば良いのです。

この「運用の手間がかからない」というポイントは、見落としてしまいがちでありながら、非常に重要なメリットです。

実際、多くのサラリーマンが、運用をしようにも投資に充てる時間を捻出することができず、なかなか実践に移せていません。

仮に投資を始めたとしても、仕事に追われ、ついついほったらかしにしてしまい、気がついたときには目も当てられないような大惨事(大損失)になってしまっています。

忙しくても、専門性がなくても、ファンドがきちんと管理し運用してくれるため、特に投資初心者から、本業に忙しい経営者まで、幅広い層から支持されているのです。

最近のヘッジファンドの傾向

このように、高いパフォーマンスを投資家に還元するヘッジファンドは、冒頭でも示したように、元々富裕層向けのサービスの一つでした。

5,000万円や1億円といった単位で資金を提供できる、限られた人たち向けのサービスでしたが、最近になって、より多くの層に窓口が開かれるようになってきています。

最近の中小型ファンドの場合、1,000万円程度から出資することが可能なものが増えてきています。

それでも、投資信託などと比較するとまだまだハードルは高いですが、ある程度の給与水準の人たちであれば、決して手の届かない金額ではないでしょう。

似たようなサービスであるプライベートバンク(Private Bank, PB)の多くは、金融資産5~10億円程度を最低ラインとしています。

PBと比較しても、ヘッジファンドは多くの方にとって現実的な選択肢になってきています。

元々は「ヘッジファンド=海外のもの」というイメージも強かったため、「よくわからない」「英語が苦手」などといった理由から敬遠されていたこともありましたが、最近は、国内で日本人が経営・運用しているファンドも増えてきています。

こういった点においても、ヘッジファンドがますます身近になっていることがわかります。

また、昨今の新型コロナウイルスによる経済の停滞が招いた「コロナショック」を経て、暴落や金融危機に強い、「リスクヘッジ型」のヘッジファンドに改めて注目が集まっています。

経済が順調に伸びている時は、リスクをとって攻めた運用をするファンドがもてはやされていました。

しかし、今回の暴落を受けて、やはり長期(10年、20年単位)で考えたときにこそ、リスクに備え、暴落を回避し、コツコツと安定的に運用することが、最も優れているということが改めて浮き彫りになりました。

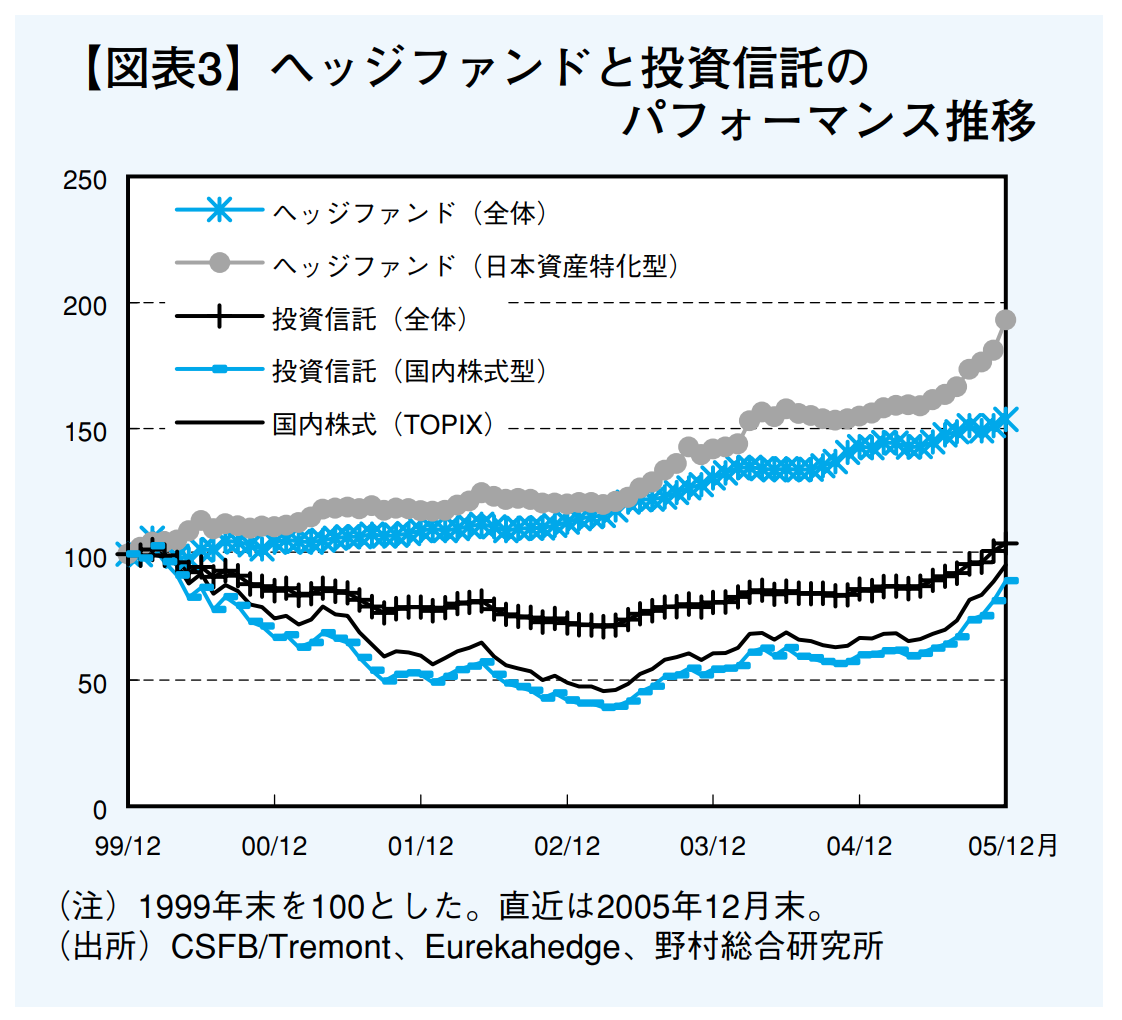

上のグラフを見ても明らかなように、ヘッジファンド全体で見ると、そのパフォーマンスは上げ下げが小さく、堅調に推移していることがわかります。

このことからも、一発で大きなリターンを狙うようなファンドは淘汰され、安定的に運用できる、自力のあるファンドが長く成果を残していることが伺えます。

優良ファンドの選び方

では、実際にヘッジファンドへの出資をしたいと考えたときに、どのようなポイントでファンドを選べば良いのか考えていきましょう。

まず、重要なのはそのファンドの「投資戦略・運用方針」です。

先述の通り、ファンドの運用の方針は、それぞれに特徴がありバラバラです。

資産運用に求めるポイントは、人それぞれなので、自分自身の考えに合ったファンドを選ぶようにしましょう。

また、その際に、投資戦略と運用方針に納得感・一貫性があるかどうかも考慮してみてください。

リスクに強い「バリュー投資」を主な戦略としているのであれば、「安定運用」が主な方針になるはずです。

反対に、ボラティリティーが大きなベンチャー投資や、海外投資を主な戦略としつつ、「リスクを抑えて安定的に運用します!」などというファンドは、言っていること(方針)とやっていること(投資戦略)に矛盾があるため注意が必要です。

そして、やはり過去の運用実績はチェックする必要があります。

運用期間の長さや、パフォーマンスの数字も気になりますが、重要なのはこれまでの運用の「推移」です。

上のグラフのように、安定的に滑らかなグラフが描けている場合、そのファンドの運用の質が高く、自力があり、将来的にも安定したパフォーマンスが期待できます。

一方で、年によって当たり年やハズレ年があるようなファンドの場合は、かつての成功がたまたま(マグレ)だった可能性もあるため注意が必要です。

同じ「年平均10%のパフォーマンス」のファンドでも

・1年目:+25%、2年目:-16%、3年目+20%=平均年10%

・1年目:+9%、2年目:+11%、3年目+10%=平均年10%

の2つのファンドが合った場合、優れているのは後者のファンドであることはしっかりと覚えておきましょう。

ファンド選びの注意点

ヘッジファンドを選ぶ際に注意しなければいけないポイントに「手数料」があります。

多くの素人投資家は、ついつい手数料が安いファンドをおトクと勘違いしてしまいますが、決してそんなことはありません。

「リターンは不確定、手数料は明確。だから、まずは手数料で選んだ方がよい」などと言う人もいますが、その考え方は間違っています。

確かに、手数料はハッキリとしており、比較しやすいポイントではありますが、だからと言って易きに流れてはいけません。

仮に「手数料が1%のファンドA」と「手数料が5%のファンドB」があったとしましょう。

それぞれのファンドのパフォーマンスが年3%と年10%だった場合、

・ファンドA:パフォーマンス3% − 手数料1% =リターン2%

・ファンドB:パフォーマンス10% − 手数料5% =リターン5%

となり、ファンドBの方が大きなリターンを得られます。

非常に簡単な話ですが、この「最終的に還元されるリターン」にこそ注目しなければなりません。

確かに、ファンドのパフォーマンスは不的確ではありますが、そのファンドの目標設定や過去の実績などからある程度の判断・期待をすることはできます。

むしろファンド選びのポイントは、そのファンドの期待値を紐解くところにこそあり、決して手数料ではありません。

そもそもの「資産運用をする」という、本質を忘れないようにしましょう。

おすすめファンド

ここまで解説してきたポイントを念頭においた上で、最後におすすめのファンドを1つ紹介したいと思います。

BM CAPITAL

![]()

■ 会社名:ビーエムキャピタル合同会社

■ 所在地:〒106-0032 東京都港区六本木7-18-1

■ 最低出資額:1,000万円

■ 主な投資戦略:バリュー投資、アクティビスト投資

■ URL:https://bmcapital.jp/

BMキャピタルは、「バリュー投資」を主な投資戦略とするヘッジファンドです。

一般的な個人投資家を対象としており「リスク回避を徹底しながら、安定的にリターンを追求する」という運用の方針とも一貫性があります。

実績についても、「過去にマイナスになった年がない」という安定感に加えて、コロナショック時においてもプラス圏を維持しつつ、年10%もの成果を発揮しており、運用のレベルの高さが伺えます(※)。

1,000万円から出資を受け付けているため、最低出資金においても、比較的ハードルの低いファンドといってよいでしょう(※)。

※あくまでも、ファンドが公開している情報に基づいています。詳細については、ファンドに直接問い合わせてご確認ください。

ヘッジファンドは、今後、資産運用の手段としてますます一般的なってくることが予想されます。投資のプロが提供する最先端のサービスを、ぜひ検討してみてください。