遅くなっている初婚年齢

「結婚する前のお金の使い方はめちゃくちゃだった」

というようなことを言っている既婚男性をよく目にします。

華の独身時代を謳歌するのもひとつの生き方ですし、結婚してからはしっかりと家庭のためにお金を使おうという切り替えは立派なものです。

しかし、結婚後は子供の出産や、養育費、老後資金などお金がかかるイベントがたくさんあります。家庭を持ち、家を買う人もいるでしょう。

そのため、本来交際費以外にあまりお金がかからないはずの独身時代にお金を蓄えておくのが一番良いのです。

かつては結婚する前の独身時代はお金を派手に使うのも当たり前だったかもしれませんが、それはあくまで、20代で結婚するのが一般的な時代の話です。

平均初婚年齢は2012年のデータで夫が30.8歳、妻が29.2歳となっており、1950年の頃には25.9歳、23.0歳だったことを考えると、少なくとも5年ほど独身時代が長くなっています。

参考:第3回 独身時代のマネープランの考え方(将来にどう備え貯めるか) – ライフプラン別資産運用活用術 – K-ZONE money(ケイゾンマネー)

https://www.k-zone.co.jp/study/investment/lifeplan/3.html

30代の後半に結婚することも多くなってきており、独身時代にお金のやりくり術を覚えておく必要が高まっているのです。

結婚が30代のイベントにシフトしつつある今、結婚後のお金のイベントのために準備できる期間はどんどん短くなっています。

35歳に結婚すれば、60歳まで25年しかありません。住宅購入のための準備期間と返済期間も25年以下、子供の学費準備も25年以下。自分たちの老後の準備も25年以下でやりくりしなければいけません。

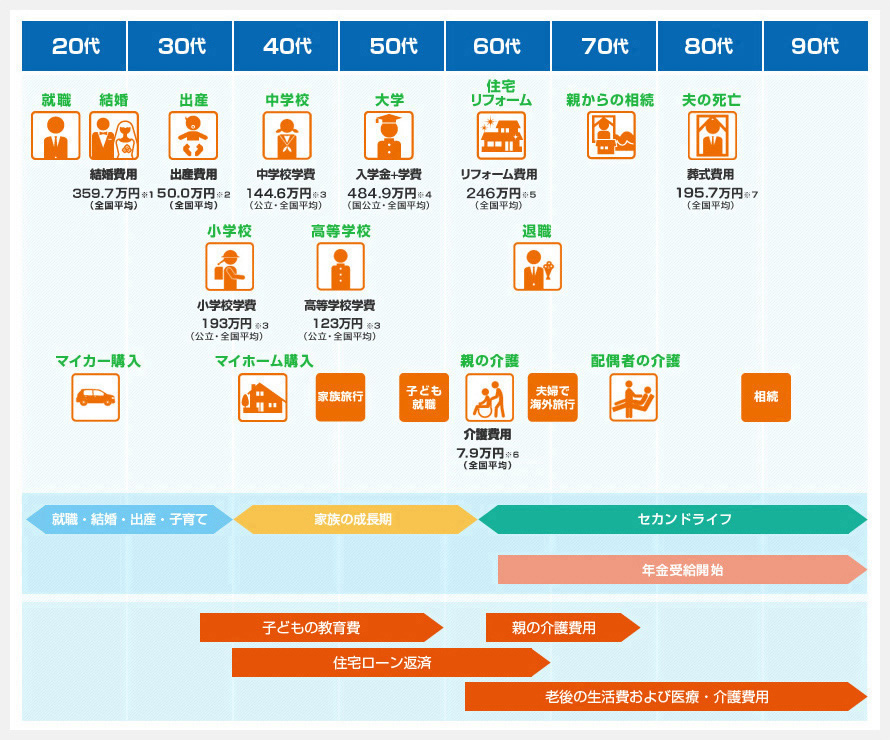

結婚後のライフイベントでかかる費用

まず、結婚後のライフイベントでどれくらいの費用がかかるのかを考えてみましょう。

下の図は各ライフイベントにかかる費用をまとめたものです。

出典:みずほ証券:現役時代のライフイベント<ライフステージとライフイベント>

https://www.mizuho-sc.com/beginner/future/lifeevents/lifestage.html

ここに記載されている結婚費用、葬式費用、およびマイホームのリフォーム費用を合算すると、約800万円になります。

そして、子供の教育費ですが、仮に2人の子供がいたとすると、小中高と公立、大学も国公立に進学したとしても、出産費用をあわせて約2,000万円の費用がかかることがわかります。

また、仮に車を購入しようとした場合、カー雑誌「ベストカー」の最新の調査によると、新車の購入価格の平均は298万円です。

さらにマイホームの購入費用については、住宅金融支援機構「2015年度フラット35利用者調査報告」によると平均で約3,320万円だそうです。

これらを合算すると、結婚しない場合と比べて、一般的な結婚生活を送るためには、6,000万以上もの資金が必要になってくることがわかります。

更に、これに老後の費用が加わります。

老後の収入額のほどんどは公的年金による収入となり、夫婦2人分の国民年金と夫の公正ねっ金を含めて、標準的な年金額は月に23万円ほどです。

それに対して、ゆとりある生活を送ろうと思えば、月に35万円必要というデータもあります。

つまり月に12万円の余剰資金が必要であり、人生90歳時代と揶揄されている現代において、定年後の人生を30年間と仮定した場合2,000万円以上必要になってくるのです。

独身だからこそ始めておきたい資産運用

昔のように25歳で結婚すれば定年(60歳)まで35年の時間があったわけですが、晩婚化が進んでいる現代において35歳で結婚した場合、残りの期間は25年に短縮されてしまいます。

この「10年の差」を意識することが非常に重要です。

もし、結婚前に少しでもお金を貯めておくことができれば、「10年の差」で大変になるお金の準備がグッと楽になってきます。

結婚後の財産は夫婦共有の資産ですが、結婚前の財産はあくまでそれぞれの財産とみなされます。

とは言え、独身時代は独身時代で何かとお金がかかるものです。

生活費を切り詰めようと思っても、仕事上の付き合いや独身仲間との交際費など、お金を貯めるのが難しいというのも理解できます。

それを打開する方法として、資産運用が重要なのです。

結婚後に資産運用を始めようと思っても、家庭を持っている状態では失敗もできません。そこで、最悪失敗しても取り返しがつく「独身時代」にこそ経験を積んでおくべきなのです。

若い方におすすめの資産運用はヘッジファンド

では、投資初心者の方が資産運用を始めようと思った時に、どんな方法からスタートするのが良いのでしょうか?

まだまだ経験が浅く、金融や投資の世界に疎い若い方には、ヘッジファンドでの運用がオススメです。

例えば、株式投資では自分が選択した銘柄によって利益をあげる必要があり、銘柄や市場に対する正しい知識や経験、センスが必要となります。

そのため、何の経験もない状態で株式投資をいきなり始めるのは非常にリスクがあります。

ヘッジファンドであれば、資産運用のプロが投資家から集めた資金を元に運用を代行してくれるので、そこまで金融に精通していなくても、投資のプロのパフォーマンスを享受することができます。

その上で利益が出た場合は、投資金額に応じて利益が分配されるのです。

ヘッジファンドで経験・知識を得た上で、結婚後はご自身でも別の投資をしてみるのもひとつの手かもしれません。

独身時代から資産運用をスタートして、精神的にも金銭的にも余裕をもって来る結婚生活に備えてみてはいかがでしょうか。