海外に目を向けることで投資の可能性は大きく広がる

投資信託などで資産運用を考えていると、海外への投資が意外と簡単なことに気がつきます。

海外市場に投資するような投資信託は少なくありませんし、国内の株や投信を買うのと同じ要領で海外にも投資できます。

実際、先日発表されたFund of the Yearの上位も、ほとんどが海外を対象にしたインデックスファンドでした。

➡︎ 関連ページ:Fund of the Year 2018に見る最新の投資信託の傾向【2019年先読み】

海外に目を向けることは、ただ単に投資の選択の幅を広げるというだけでなく、より利回りの良い金融商品を見つけ出すチャンスが増えるということでもあります。

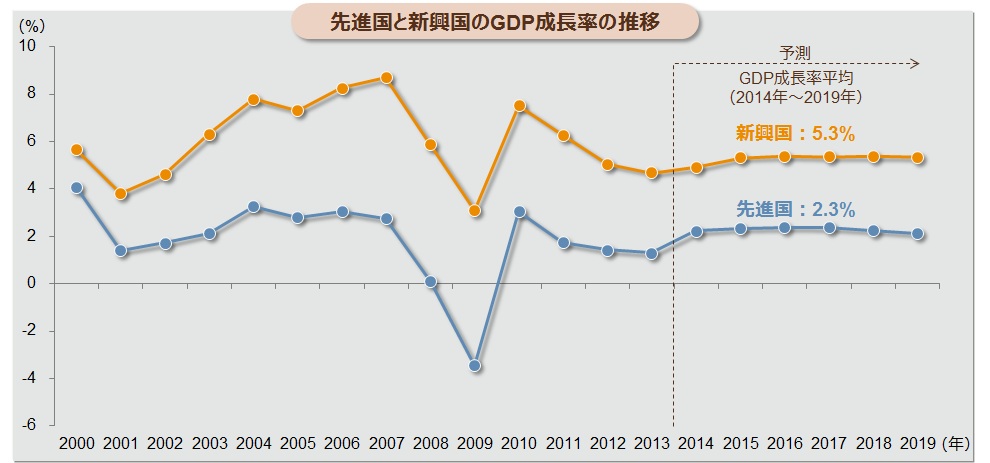

特に、近年注目を集めている、インドやメキシコ、イランなどの新興国は、経済成長の率が高く、インデックスファンドであっても、非常に高い利回りが期待できます。

以下のグラフを見てもわかるとおり、日本を含む先進国ではなく、新興国に投資するだけで年5%程度の利回りが期待できるとも考えることができます。

出典:新興国の魅力|もっと知りたい!新興国|JPモルガン・アセット・マネジメント

https://www.jpmorganasset.co.jp/jpec/ja/promotion/motto_em/theme/theme_index.html

日本のように成熟した国だけでなく、これからの大きな成長が期待できる新興国を含めた海外に投資することは、非常に魅力的ですが、国内の投資には無いリスクもあります。

それが「為替リスク」です。

海外投資には為替リスクがある

為替リスクとは、文字通り為替に準ずるリスクです。

ドルや円だけでなく、あらゆる通貨の間には為替レートが存在し、それは株価とは別で常に変動しています。

例えば、1ドル=100円から1ドル=120円になれば円安(円の価値が下がっている)ですし、反対に1ドル=90円になれば、円高(円の価値が上がっている)です。

海外に投資すると、その国の通貨で投資をする必要が出てくるため、ドルやユーロ、インドであれば、ルピーで運用することになります。

仮に、1ドル =100円の時に、1,000万円を元手に投資すると、現地で10万ドル分の株を買うことができます。

この10万ドルの株を運用し、11万ドルになれば利益、9万ドルに減れば損失、となるかというとそうとは限りません。

仮に、10万ドル→11万ドルに増えていたとしても、その間に円高が進み1ドル=100円→90円になっていると、元手の1,000万円は 11万ドル×90(円/ドル)=990万円となり、損失を被っています。

また、10万ドル→9万ドルに減っていたとしても、その間に円安が進み1ドル=100円→120円になっていると、元手の1,000万円は 9万ドル×120(円/ドル)=1,080万円となり、利益を得ることになるのです。

これが、為替リスクの怖いところです。

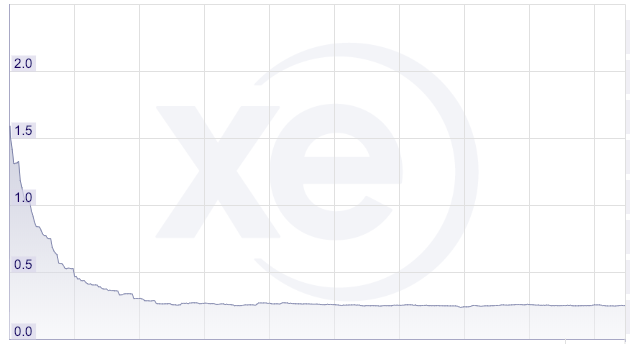

ドル円に限らず、特に新興国の通過の場合、経済成長とインフレのバランスが悪く、とんでもない円高(現地通貨安)になることも珍しくありません。

有名なところだと、一時期(2009年頃)にとてつもないインフレを起こしたジンバブエでは、1ZWC = 1.5 JPYからわずか、3ヶ月足らずで、1ZWC = 0.5 JPYまで、通貨の価値が3分の1にまで下がっています。

参考:XE: ZWD / JPYグラフ。 ジンバブエドルから日本円のレート

https://www.xe.com/ja/currencycharts/?from=ZWD&to=JPY&view=10Y

つまり、この3ヶ月間で、投資の成果で3倍以上のリターンを得なければ、本質的な利益は得られないということになります。

(ちなみにジンバブエのインフレは凄まじく、2008年には350000%のインフレをしています。つまり、投資でもこれ以上の成果が出ていなければ、いくらジンバブエドルを持っていても紙くず同然となってしまいました)

外貨とはいえ「ドルやユーロのようなメジャーな通貨であれば大丈夫」と考える人もいるでしょうが、東日本大震災のように、何かの拍子に20~30%の価値がなくなってしまう可能性は十分に考えられるので注意が必要です。

➡︎ 関連ページ:外貨預金は知らないと大損する?本当におすすめな資産運用とは

為替ヘッジをするとリスクを回避できるけど…

このように様々な可能性のある為替リスクですが、実は「為替ヘッジ」をすることで、そのリスクを回避することができます。

「為替ヘッジ」とは、あらかじめコストを支払うことで、為替変動に関係なく、購入時のレートで資産運用するという、投資のオプション(派生商品)です。

例えば、ヘッジコストが1%の場合、1ドル=100円で投資を始めたものは、その後の為替レートがいくらであれ、1%のコストを差し引いた、1ドル=99円で換金することができます。

こうすることで、先の例で言えば、

10万ドル→11万ドルに増やせれば、その間に円高が進み1ドル=90円になっていても、

11万ドル×90(円/ドル)=990万円 → 11万ドル×99(円/ドル)= 1,089万円

となり損失を回避することができます。

しかし、為替変動は、もちろん私たちに有利に働く可能性もあり、円安(例えば1ドル=100円→120円)で利益が膨らむチャンスも、為替ヘッジをしてしまうとなくなってしまいます。

例えば、投資で10万ドル→11万ドルと利益がでて、さらに為替げ1ドル=100円→120円と円安に進んでいた場合、本来であれば、

11万ドル×120(円/ドル)=1,320万円 の利益だったところが、1%のコストで為替ヘッジをすると、先述の通り1,089万円に落ち着いてしまいます。

万が一のインフレ対策としては有効な為替ヘッジですが、どの程度有効なのかは慎重に考えなければいけません。実際、ファンドオブザイヤー2018の上位に来たインデックスファンドの多くは、「為替ヘッジなし」のものでした。

海外投資は魅力がある一方で、国内の円建ての投資には無い「為替」という要素が追加される分難易度が増します。リスクもリターンも大きくなることを十分に理解し慎重に判断するようにしましょう。