宝くじ当選金の賢い使い道

画像出典:宝くじ高額当選の秘訣?

http://life.eek.jp/wp01/2016/01/30/lottery-2/

「宝くじが当たったら」あなたならどうしますか?

あるアンケートの調査によると、「年収200万円前後」の人と「年収1,000以上万円」の人とで回答に大きな違いが出ています。

年収200万円の人は、「消費」と「貯蓄」にお金を回すのに対して、年収1,000万円以上の人は、「健康」と「投資」を重視するというのです。

参考:「1億円あったら、何に使う?」年収1000万の人と200万の人で、回答に違いが! | Page 2 of 2|楽待不動産投資新聞

http://www.rakumachi.jp/news/column/128971

また、別のアンケート調査では、宝くじ当選金の使い道は、

1位:将来のために「貯蓄」する

2位:家・マンションなど住宅を買う

3位:車を買う

という結果でした。

多くの人が「貯蓄」を選んだ理由は、

「年金だけでは暮らせない、老後の生活が心配」

「病気になったり、働けなくなった時の事を考えると不安」

といったものが挙げられているようです。

つまり、「お金が欲しい」「お金がないと不安」といった理由が主であり、お金が無いことへの不安がある人や、お金がもっと欲しいと思っている人が、宝くじが当たっても、使わずに貯蓄しようと思うという傾向があることを示しています。

しかし、貯蓄で、老後の安心を獲得することができるでしょうか?答えはNOです。

宝くじ1,000万円以上の高額当選者には『その日から読む本 − 突然の幸福に戸惑わないために − 』と題したハンドブックが配られるそうです。

宝くじで高額当選したことによって、その後の人生が狂ってしまないように気をつけなければならないことが記されているようですが、これは、それだけ簡単にお金によって人生が狂ってしまう人が多いことを示しています。

突然大きなお金を手にする当選者は、急に入った大金をどのように有効活用すれば良いのかがわかりません。

そんな人のために、そのガイドブックにはしっかりと運用を始めようという内容が記載されています。

2022年現在、大手メガバンクの定期預金(1年)の金利は0.002%です。

つまり、例えば1億円を定期預金として貯蓄したとしても、年間200円しか利息として手に入りません。

1億円に手をつけずにガマンした末、年間200円の利息では、高額配当が当たった喜びを味わうことはできないでしょう。

つまり現在の日本の金融システムでは、例え宝くじが当たったとしても、利息だけで暮らしていくことは難しく、結局は貯蓄したはずの1億円に手をつけ、生活費として切り崩していくしか方法はありません。

そのため、このハンドブックは「貯蓄」ではなく「運用」することが推奨されているのです。

投資信託がおすすめできない理由

「貯蓄」に回さずに「運用」すること自体は賛成ですが、だからといって勧められるがままに投資信託などに手を出すのは個人的にはあまり賛同できません。

投資信託は、運用の知識がそれほどなくても始めることができ、運用初心者が取り掛かりやすいものというイメージがあるかもしれません。

しかし、投資信託にはデメリットも多く、正直プロの観点からはオススメできません。

例えば、自分の資産を投資信託で運用してもらったとしても、自分の知識や経験にはなりません。

一回きりの投資であればそれもよいかもしれませんが、宝くじが当たった時のようにたくさんの資産を持っていて、今後も投資を継続的に行うならば「知識」や「経験」を身につけていくのは非常に重要なことです。

また、統計的に投資信託は、資産を増やす方法としては「不利」だとされています。

実は、投資信託の中で、日経平均や東証株価指数などのインデックスを上回る実績を上げているものは非常に少ないのです。

実際、ほとんどの投資信託は、特定のインデックスをベンチマークに運用されています。インデックス程度の運用成績が欲しいのであれば、自分でインデックスファンド(ETFなど)を買ってしまえば十分です。

また、投資信託を購入する際には、販売会社に販売手数料を支払います。

つまり購入段階で高額の販売手数料を支払い、さらに毎年利益の有無にかかわらず、運用手数料を支払う商品が「投資信託」ということになります。

せっかくの資産を運用するのに、たくさんの手数料を支払い、利回りも大して高くないのであれば、大げさに言ってしまえば貯金に回しているのと大差がないことになります。

おすすめの使い道とは

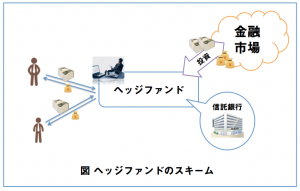

投資信託での運用がおすすめできない一方で、初めての資産運用でオススメしたいのはヘッジファンドです。

投資信託同様に手数料はかかりますが、投資信託が、証券会社に支払う「販売手数料」や運用機関に支払う「運用手数料」など不当に中抜きされるマージンが多い一方で、ヘッジファンドは直接の契約のため不当に中抜きされる費用が一切ありません。

そのため、ヘッジファンドの手数料は、投資信託と比較して極めて明朗会計であると言えます。

一般に、ヘッジファンドでは、運用成績に応じて会社の収益が決定するため、運用のパフォーマンスがファンド側にとっても非常に重要になります。

つまり、どのようなパフォーマンスでも同じような利益となる投資信託とは根本的に違うものになるのです。

また、ヘッジファンドでは定期的なレポートもある場合が多く、ファンドマネージャたちと話しながら現在の市場の状況などを勉強していくことが可能です。

こうして他人にお金を任せながらも「経験」や「知識」を得ていくこともできるのです。

とはいえ、ヘッジファンドでの運用は日本ではまだあまり馴染みがなく、「興味があってもどこから手をつけていいかわからない」という方も少なくないでしょう。

ヘッジファンドに出資するには、ファンドの関係者に紹介してもらうか直接ホームページなどから問い合わせるかの2つの方法があります。

金融関係者や、金融業に従事している人が周りにいる方の場合は、既にファンドに出資している投資家の方や、ファンドの人間を直接辿っていくのがよいでしょう。

周りにファンドの関係者がいない方の場合は、ホームページ等を検索してそこから直接問い合わせをする必要があります。

気をつけて頂きたいのは、ヘッジファンドは「私募」であり、証券会社などでは取り扱っていませんし、広告も出ていないということです。

ですが(だからこそとも言えますが)、出資を検討している投資家を決して無下にはしませんし、問い合わせにはきちんと応じてくれるものです。

「私募」という特性上、必ず対面での説明が必要であり、話を聴く機会を得ることができるはずです。

情報の少ないヘッジファンドですから、どこから探したら良いのかまったくアテがない、という方もいらっしゃるでしょう。

そこで、当サイトでは個人でも比較的簡単に投資できる、国内のおすすめファンドをランキング形式で紹介しています。

興味のある方はぜひ参考にしてみてください。

**********************************************

今回は、宝くじを当てた場合の話を例に出しましたが、もちろんそれは一つのケースにすぎません。

銀行や証券会社に勧められるがままに投資信託での運用を検討している方は、是非この機会に様々な選択肢を検討してみてはいかがでしょうか。