資産運用をはじめる前に

資産運用を始めてみよう!と思ったとき、次に皆さんが考えることはなんでしょうか。

「株式投資って難しいのかな?」

「投資信託ってどうなんだろう?」

「証券口座の手数料はどこが安いのかな?」

そんなことを考える方は多いかと思います。

実際に、数限りなくある金融商品一つ一つに情報収集や分析を行い、特徴を理解し自身にあった運用方法を検討することは非常に重要なことです。

”ただし”その前に一つ確認しておかなければならない非常に重要なことがあります。

それは「あなたが今考えている運用の選択肢はそれで”全て”なのか」ということです。

メジャーな金融商品である「株」「債券」「投資信託」「外貨」など、それらについての知識・理解を深めることは非常に重要です。

ただ、その中で”ベター(better)”なものがわかったとしても、それ”以外”により魅力的な金融商品があった場合はどうでしょう。

有意義な金融商品が、自分の選択肢から漏れている場合、どこまで検討してもそれにたどり着くことはありません。

そのため、まずはじめに知るべきなのは「何が良いのか?」ではなく「何があるのか?」です。

ここではまず、日本の個人投資家の方が、2018年現在アクセスできる金融商品について、網羅的に確認していきたいと思います。

個人ができる7つの投資方法

一個人が投資/資産運用をしようと思った場合、以下の7つの方法が考えられます。

- 株

- 債券

- 投資信託

- 外貨

- 預貯金

- 不動産

- ファンド

株や投資信託などは一般的に考えられるでしょうが、他のものについてはいかがでしょう。

「不動産も運用候補の一つだったか」

「ファンドってどんなものだろう?」

「預貯金って運用って言えるのか?」

ピンとくるものもそうでないものもあるでしょう。いろいろと学び、悩み、選ぶ前に、まずはそれぞれを知ることが大切です。ここではまずこれら”全て”について順を追って解説していきます。

株

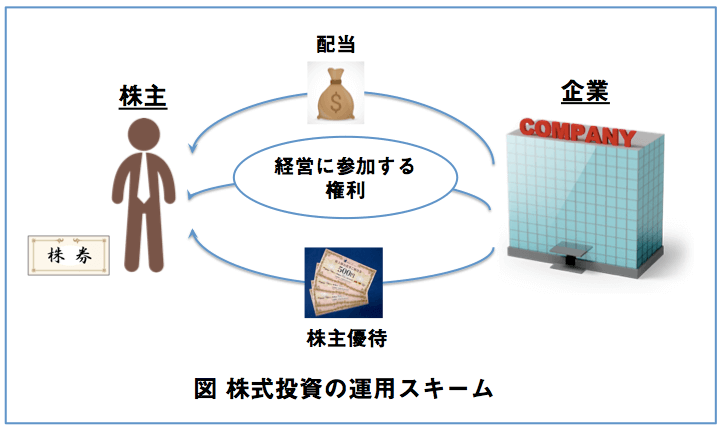

皆さんご存知の通り、株式投資とは、株式会社が発行した「株式」を購入することで資産運用を行う方法のことです。

株を購入すると、配当を受ける権利に加え、経営への参加権、会社解散の際に残余財産をもらう権利などを手にできますが、「株式投資」という場合は、「配当を受け取る」か「株価の売買によって値動きを利用し利益を得る」(あるいはその両方)ことを目的としている場合が一般的です。

この「配当を受け取る」「株価の売買によって値動きを利用し利益を得る」ということについて、もう少し詳しく解説していきたいと思います。

配当を受け取る

株を取得している人(=株主)は、主に以下のような権利を得ることができます

▶︎ 配当をもらう権利。株主のみの特別優待を受ける権利

ex. 1株あたり5円の配当金を得る。その会社のサービスが10%オフになる優待券を得る

▶︎ 経営に参観する権利

ex. 株主総会への出席

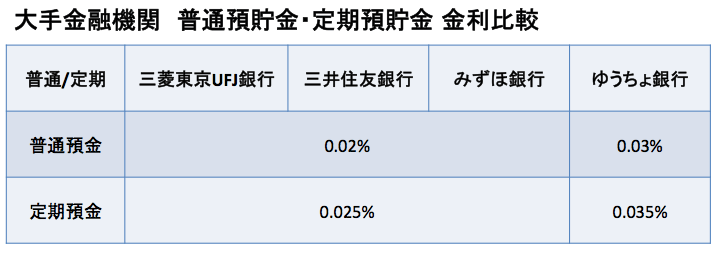

また、次に以下の表をご覧ください。

これは、日本の大手金融機関の普通預金・定期預金金利の一覧です。これを見ていただくと、平均して0.02%前後と非常に低いことがわかります。

これに対し、一般に株主が得られる配当金の相場は2%前後になっており、多くの場合、銀行にお金を預けることによって得られる「預金金利」よりもはるかに多くのお金を得ることができます。

これが、株式投資によって「配当」を中心に運用を行う方法です。

ただし、株式の購入・売却には、手数料※が必要になるため、銀行のように頻繁にお金の出し入れをする場合には、必ずしも収益を上げることができるというわけではありません。

また、一般投資家にはあまり縁がないかもしれませんが、機関投資家などが大量の株を保有し、株主総会での発言力を高めることで、企業に直接働きかけ自身の利益につなげるという方法もあります。

「配当金の金額を増やすように働きかける」「企業の利益がより大きくなることを求めて、経営に意見する」

このように株を保有していること自体で得る利益のことを「インカムゲイン」と言います。

株を保有して資産を増やそうとする投資家は、なるべく多くの配当が出る株を探したり、自分にとって有益な優待の受けられる株を探して購入します。

株価の売買によって値動きを利用し利益を得る

株を取得していることではなく、売買そのものから利益を得る方法もあります。

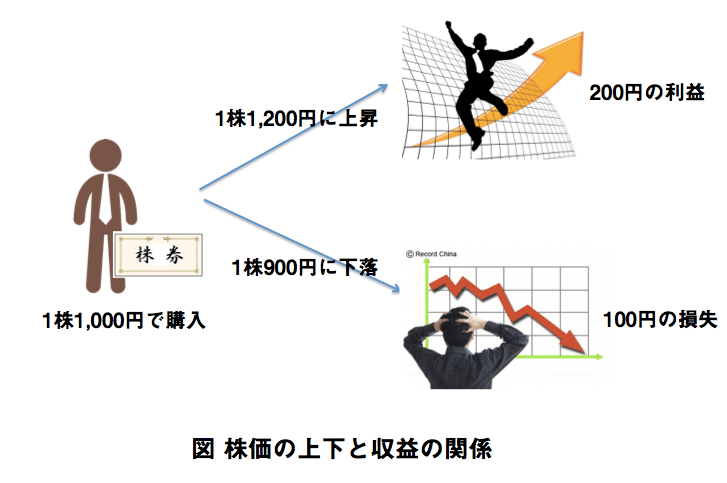

株価は日々変動しているので、自分の買った株の値段が、購入時点より上がっていれば、それを売却することで収益を得ることができます。

例えば、1株1,000円の株を100株購入していて、その株の価格が1,200円に上昇した場合、全て売却すれば、

1200円/株×100株 – 1000円/株×100株 = 20,000円

で、20,000円の利益を得ることができます。

逆に、株価が900円に値下がりしてしまった場合、その状態で売却すると10,000円の損失となります。

このように売買によって得られる損益のことを「キャピタルゲイン(キャピタルロス)」と呼びます。

株の売買をして資産を増やそうとする投資家は、今後値上がりしそうな株を探して前もって購入したり、反対に値下がりしそうな株を空売りしておくことで収益を上げようとします。

このような人たちを一般に「トレーダー」と呼びます。

株式投資での運用例

株式投資で得られる損益については

「①保有すること自体で得られる利益:インカムゲイン」と「②売買によって得られる利益:キャピタルゲイン」の2種類があることを説明しましたが、これらの仕組みはいずれか一方を選択できるものではありません。株を購入すると、必ず両方の損益が発生することになります。

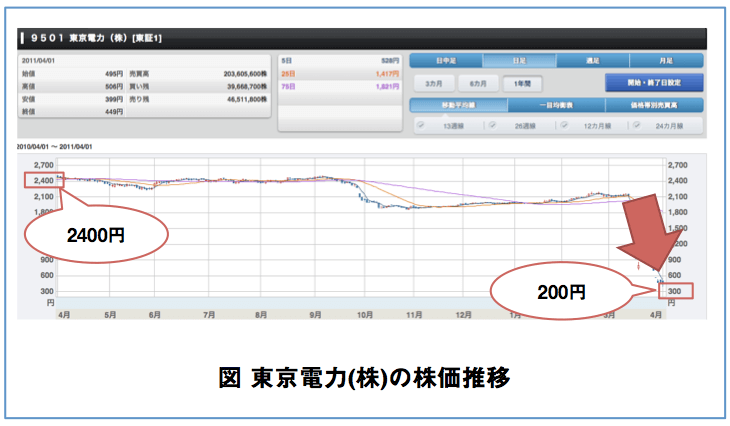

◆ 例:東京電力(株)

2010年4月当時、東京電力(株)(※以下、東電)の株価は約2,400円です。2010年3月期決算説明によると、2011年3月期について、1株につき年間60円の(中間、期末それぞれ30円)の配当予定となっています。この場合、配当利回りは

60円 ÷ 2400円 × 100 = 2.5%

となり、相場より高く配当狙いの株としてはかなり良さそうに思えます。

しかし、東電の株は、2011年の3月を境に大暴落をします。底値で、400円前後まで株価は下落します。

例えば、2010年4月に2,400円/株で1,000株(240万円)分の東電株を購入していた場合、株価に大きな変動がなく、順調に推移していけば、

60円/株 × 1000株 = 60,000円

の配当を受けることができました。

しかし、株価が約400円まで暴落してしまったため、所有している株の資本価値は

400円/株 × 1,000株 = 40万円 であり、

購入時の240万円と比較すると、年間で200万円の損失が出たことになります。このように、配当狙いの株式投資であっても、株価の変動により、予想外の結果となることがあります。

一方で、株価が予想以上に上昇した場合、予想外の収益を得る可能性もあります。

株式投資の特徴と運用の注意点

ここまで、株式投資で運用を行う仕組みについて説明してきましたが、次に、株式投資で運用を行う際の特徴や注意点についても考えていきたいと思います。

株式投資には以下のような特徴があります

・比較的大きく、損益が出る

・資産の流動性が高い

・自己資金が少なくても簡単に始めることができる

・運用にはかなりの専門知識が必要になる

このページではそれぞれの特徴について順に解説していきます。

比較的大きく、損益が出る

先の例でも説明したように、株式投資は投入している資産が短い期間でで1/10になることもあれば、反対に、数十倍になることもあります。

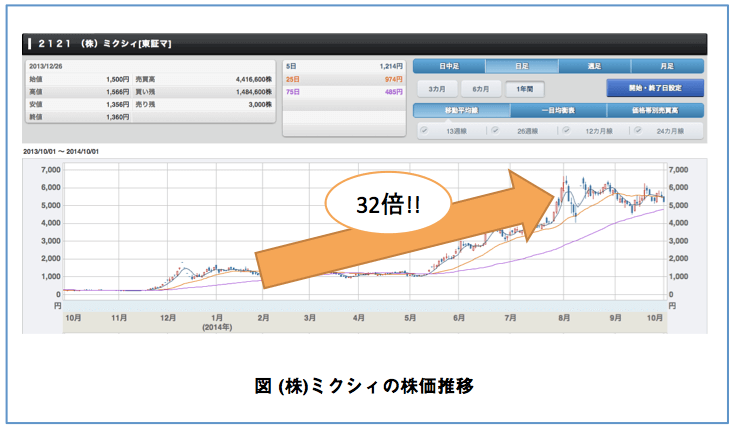

例えば、(株)ミクシィは2013年10月時点の株価が約200円でしたが、翌年の8月には約6400円までおよそ32倍に高騰しています。つまり、2013年10月時点で100万円(5,000株)保有していた場合、翌年には3200万円になり、10ヶ月でおよそ3100万円の利益を得ることができたと言えます。

このように資産が大きく動く可能性のあるのが、株式投資の特徴の1つであると言えます。

資産の流動性が高い

株式投資の特徴の1つに流動性の高さがあります。つまり、短い期間で資産の出し入れ(現金化)が可能ということです。

例えば、不動産投資の場合、この物件を「買いたい」「売りたい」と思っても、翌日に即購入したり、売却して現金を手にいれることはできません。

様々な手続きが必要になることもありますが、買い手・売り手がすぐに見つかるとは限らないという側面も重要になってきます。

一方で株式投資は、(買い方、売り方によって多少の程度こそあれ)、売買を即時に行うことができます。

これは、市場(株式市場)に非常にたくさんの銘柄、株式が存在していることと、プレーヤ(投資家)が非常にたくさん存在していることに依存しています。

結果が日々動いていく(流動していく)点も株式投資の特徴と言えます。

自己資金が少なくても簡単に始めることができる

株式投資は、少ない自己資金で始めることができます。先に登場した「ミニ株」などを活用することで、1万円単位(あるいはもっと少額)でスタートすることができます。

ヘッジファンドなどは、どんなに安くても1口1,000万円からの投資スタートとなっているところもあるので、株式投資は(証券口座の開設さえしてしまえば)他よりも始めやすいと言えます。

運用にはかなりの専門知識が必要になる

株式投資の運用にはそれなりの専門知識が必要になります。どの株が上がりそうなのか、下がりそうなのか。割安、割高な銘柄はどれなのか。それらをどのように見極めるのか。

予想が難しい株価の推移について、様々な分析手法が存在し、日夜研究が行われています。書店にて専門書を購入し、勉強する必要がありますが、基本的なものについては当サイトでもいくつか紹介しているので是非参考にしてください。

以上が、株式投資の主な特徴・注意点になります。これらの仕組みと特徴・注意点をよく理解して、各々の求める資産運用に適しているかを見極めていきましょう。

債券

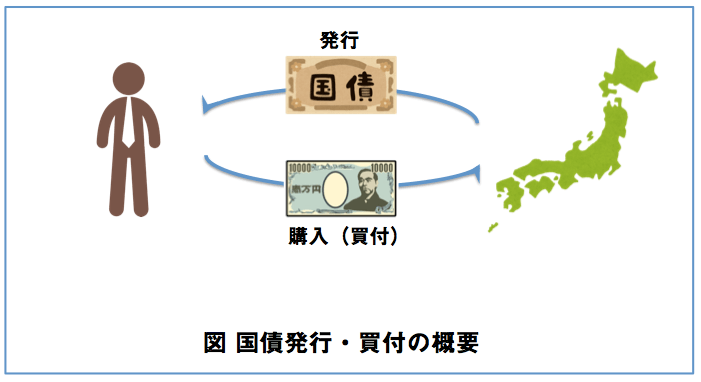

債券は、国、地方公共団体、会社等が、お金を借りるときにつくられます。普通、お金の貸し借りをするときには、借りた人が貸してくれた人に対して、借りたという証拠を残します。

そのときに、借用書や借用証書というものがやりとりされるというのはイメージできると思います。

国、地方公共団体、会社等が多数の投資家からお金を借りるときに発行するのが、「債券」です。

利息と償還差益で収益を得る

債券投資の仕組み利息と償還差益で収益を得る債券を保有していると、利息を受け取ることができます。また、債券は額面の価格と購入価格が必ずしも一致してはいません。

債券は、満期が来ると額面の全額が発行元によって償還されるため、額面と購入金額の差額で収益を得ることができます。この差額を償還差益と言います。

例えば、額面100万円の債券を98万円で購入した場合、満期で2万円の償還差益を得ることができます。

債券投資の特徴と運用の注意点

ここまで、債券投資で運用を行う仕組みについて説明してきましたが、次に、債券投資で運用を行う際の特徴や注意点についても考えていきたいと思います。

債券での資産運用の特徴としては以下の点が挙げられます

・原則として元本が保証されている

・外国債の場合、為替相場の影響を受ける

・債券の格付けが存在する

・デフォルトするリスクがある

このページではそれぞれの特徴について順に見ていきましょう。

原則として元本が保証されている

債券の場合は”原則”として元本が保証されています。発行価格が、額面を上回っているケースであっても、利息を含めて計算した場合原則として利回りがプラスになるようになっています。

例えば、額面100万円、利息1万円の10年国債を、105万円で購入した場合、この債券を満期まで保有すると、受けとることのできる総額は

100万 + 1万 × 10年分 = 110万円 となります。

したがって、(110 – 105)÷ 105 ≒ 0.0476で、利回りは約4.8%となり、額面(100万円)よりも発行価格(105万円)の方が高いですが、利回りはプラスになっています。

しかし、時として実質的に元本割れを起こしてしまうケースが存在します。次の特徴である「外国債の場合、為替相場の影響を受ける」の中でそのことについて解説していきます。

外国債の場合、為替相場の影響を受ける

債券の額面保証は、その債券の発行元の通貨によって行われます。アメリカ国債を米ドルで購入するケースで、為替の影響を検討してみましょう。

例:額面100ドル、利息1ドル/年の10年米国債を100ドルで購入した場合

購入時の為替が「1ドル=120円」だった場合、100ドルの米国債は実質的に 100ドル×120円/ドル=12,000円で購入したことになります。

この国債の場合、満期まで保有することで、100ドル + 1ドル/年 × 10年=110ドル 取得することができますが、仮に、債券購入後に円高となり、1ドル=90円となったとすると、 110ドル×90円/ドル=9,900円しか返ってこないことになります。

反対に、債券購入後に円安が進行すると、額面以上の利回りを得ることができます。加えて、外貨での取引の場合は別途手数料が発生します。

外国債を購入する場合は、債券の利回りに加え、外貨取引の特性も合わせて検討する必要があるため注意が必要です。詳しくは、「外貨投資」のページでも解説しているので、そちらも読んでみてください。

債券の格付けが存在する

債券には格付会社が行う、格付があります。格付会社は第三者機関に当たりますが、この格付結果を元に、債券の”信用度”を測ることができます。

格付はあくまでも目安のものであり、絶対的な尺度では無いため、格付会社によって同じ債券でも評価の異なる場合があります。

格付は、その債券の信用度を

【《高い》 ←AAA, AA, A, BBB, BB… CC, C →《低い》】 で表しています。

一般に、信用度の高い債券の場合、デフォルトするリスクが小さいため安全な反面、相対的に利回りが小さくなる傾向があります。一方で、信用度の低い債券の方が、リスクのある反面、相対的に利回りが大きくなる傾向があります。

一般に、ランクがBBB以上の格付けを「投資適格」、BB以下を「投機的」と言いますが、あくまでも傾向と程度の問題であり、どちらの債券を購入すべきとするものではありません。

格付に関する情報は、証券会社に問い合わせたりインターネットなどからでも得ることが可能です。債券での投資を検討する場合には、一度チェックしてみると良いでしょう。

デフォルトするリスクがある

債券の場合、発行元が元本を保証できなくなる“デフォルト(債務不履行)”となるケースが存在します。

会社などが倒産してしまう場合、デフォルトしてしまうと保証されていた元本が支払われなくなります。最近ではギリシャ国債がデフォルトするかどうかが話題になりました。

しかし、日本やアメリカといった経済の安定している国の債券の場合、10年, 20年でデフォルトする可能性は非常に低く、債券によっては、実質的に”無い”と言ってしまってもいいでしょう。

また、株式会社の場合、債券は株式よりも優位に返還されます。同じ会社が倒産してしまうのであれば、株式よりも債券の方が返金されないリスクは小さくなります(もちろん、そうならない会社を選ばなければなりませんが・・・)

以上が債券の主な特徴になります。これらの仕組みと特徴・注意点をよく理解して、各々の求める資産運用に適しているかを見極めていきましょう。

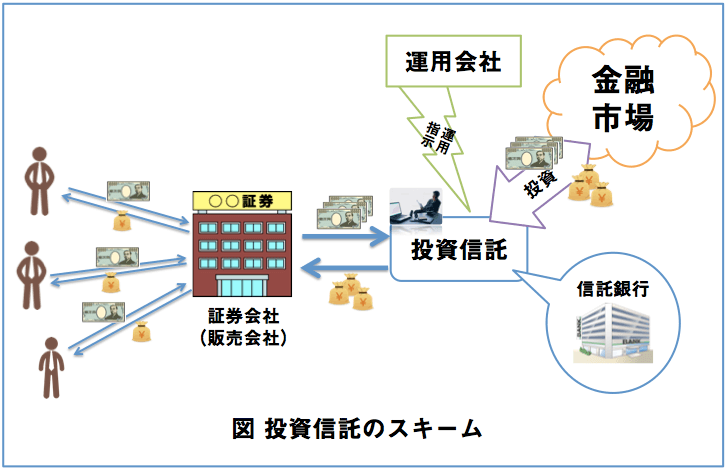

投資信託

投資信託は、投資のプロ(アセットマネジメント会社など)が形成したものです。

投資信託ごとに、購入する商品(株、債券等)やバランス(ポートフォリオ)が決まっており、 どの投資信託を購入するかということは、「どんな金融商品の購入をするかという戦略」に乗っかるのかということと同義になります。

投資信託を購入した後は、その投信の戦略に基づいて、プロが個別の株・債券等を購入していくのを随時観察しながら、 投資信託そのものの価格の変動を見守っていくことになります。

投資信託は、「投資のプロ」とそれを販売する「証券会社」にお金を支払うことで、自分の資産の運用をプロに任せることができる仕組みであると言えます。

つまり、実際は、プロを経由して、株や債券といった金融商品を間接的に購入しているものなので、 投信の価格そのものの上下から収益を得ることができます(この辺はほとんど株式投資と同じです)。

投資信託の特徴と運用の際の注意点

投資信託は、存在こそメジャーではありますが、その特徴についてきちんと理解している人はそれほど多くないのではないかと思います。

投資信託の特徴としては以下の点が挙げられます

・実質的には分散投資を行っていることと同じ

・小額からスタートできる

・インデックスをベンチマークととしたものや、債券中心のものが多い

このページではそれぞれの特徴について順に見ていきましょう。

実質的には分散投資を行っていることと同じ

投資信託は、預けたプロの投資家が金融市場で投資活動を行うための資金を提供していることになります。従って、プロの投資家が、数億円、数十億円を運用しているものと全く同じポートフォリオで投資ができている状態になります。

例えば、資金が50万円しかない場合、1口1,000万円の株式に投資することはできませんし、10万円分の株式を100社分持つこともできません。

しかし、投資ファンドを経由することで個人では手の届かないような銘柄を組み込んだ投資や、個人では保有し得ない数の株式を組み込んだ投資活動を行っている状態と同じことが可能になります。

また、分散投資を行うということは、それだけ多くの金融商品(株式、債券など)を検討しなければならず、投資活動に多くの時間を割くことができなければ、そもそも購入を検討することもできません。

株式投資の基本でもある一方、資金面・時間的制約によりなかなか実践が難しい分散投資が実質的に簡単に行える点が、投資信託の特徴でもあり、利点となります。

小額からスタートできる

一般に、「投資信託」は1口あたりの金額が小さく、誰でも簡単に始めることができます。

最低金額が、1万円というものもあるので、投資に興味がある人が「まずは投資信託」となるケースも多いです。

例えば、株式投資の場合、自分の購入したい銘柄の最低購入金額が、10万円だった場合、10万円なければその株式を購入することができません。 しかし、投資信託は、複数の人から資金を調達し、まとめて株・債券等を購入するため、1人あたりの負担額は、市場の最低購入金額よりも小さくすることができます。

少ない資金でも、投資信託の裏に潜む様々な金融商品を購入できるという特徴があります。

インデックスをベンチマークととしたものや、債券中心のものが多い

「投資信託」は、投資対象や投資手法などが、法律で規制され、また、情報の開示などが義務づけられています。

その理由としては、投資について、積極的ではない(前向きではない、あまり造詣が深くない)人が、 投資信託の場合、その手軽さゆえに参加してしまうケースが多々あるからです。

そういった、ビギナー投資家を守るために、公募型(投資信託)は、空売りの規制や、一部の金融商品に偏った投資の規制など、 リスクをとった積極的な投資が制限されるように規制されています。

結果として、TOPIXなどの市場インデックスをベンチマークとし、それ以上の収益を目指す、「インデックス投信」や、 大きく値崩れしにくい、債券を中心にした「◯◯債券投信」といったものが広く扱われています。

これらの商品は相場に対して、優位な結果を出すことを目的としているため、 例えば、日経平均が10%下がった場合には、”下げ”を10%未満にすることを目標とします。

つまり、市場の状態によっては、マイナスの結果であっても、それを良しとする場合があります。

以上が投資信託の主な特徴になります。これらの仕組みと特徴・注意点をよく理解して、各々の求める資産運用に適しているかを見極めていきましょう。

外貨

外貨預金は日本円を米ドルやユーロ、豪ドルなどの外貨に替えて、外貨建て金融商品で運用することをいいます。外貨預金、外貨MMF、外国為替保証金取引(FX)、外国投信、外国債券、外国株式、など様々な運用方法があります。

外貨を通して海外の投資市場に参入する

外貨投資は、外貨建ての金融商品で運用を行うことをさします。

例えば、米ドルを購入しそれをアメリカの銀行に預けることで、アメリカの銀行の金利を受け取ることが出来ます。日本は世界的に見ても超低金利なので、一般的に、外貨預金をすることで、日本の銀行に預けている以上の金利収入を得ることができます。

また、外貨を通じて、海外株式への投資活動を行うことができます。新興国のように、国全体の経済が成長し、株価全体が上昇傾向にある国での株式投資を行うことができれば、日本での株式投資よりも、より多くの収益を上げることができるかもしれません(もちろん保証はできませんが)

日本国内の金融商品にとどまらず、より多くの選択肢から投資対象が検討できるようになる点が、外貨投資のメリットと言えます。

為替相場の中で収益を得る

また外貨投資においては、外貨と日本円のやりとりそのものから収益を得るという方法もあります。最近、よく耳にするようになったFX(外国為替保証金取引)もこの収益モデルに該当します。

ここでは、為替相場で収益を上げる仕組みについて簡単に説明していきます。

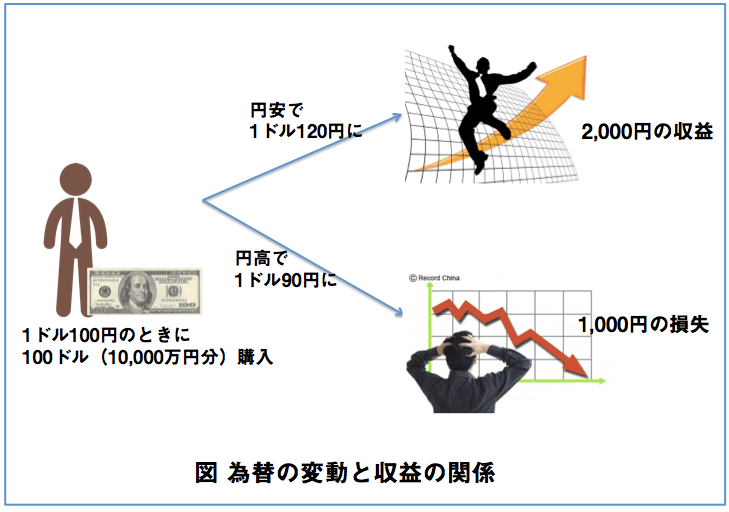

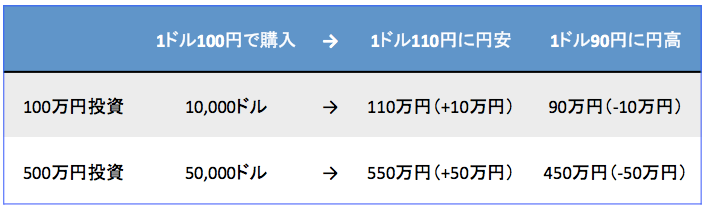

例えば、1ドル=100円の時に、100ドル(10,000円分)購入したとします。

その後、1ドル=120円まで円安が進めば、購入していた100ドルは12,000円の価値になっているので、購入時に比べ、日本円で2,000円分の資産が増えたことになります。

反対に、1ドル=90円まで円高が進めば、購入していた100ドルは9,000円の価値になっているので、購入時に比べ、日本円で1,000円分の資産が減ったことになります。

このように外貨の取引そのものから、為替相場を通じて収益を上げる方法が外貨投資の2つめのポイントになります。

為替相場は、その国(通貨)の経済状況、金融政策、トレンド、相場の流れなど、様々な要素によって変動します。相場が上がりそう/下がりそうな外貨を的確に見極めて、投資対象を検討する必要があります。

外貨の特徴と運用の際の注意点

外貨投資、特にFXに関して、資産を「数百倍にした!」「数百万円の損失を出した」など、とんでもない話を耳にすることがありますが、なぜそのようなことになってしまうのでしょうか。

外貨投資の特徴としては以下の点が挙げられます

・どんな目的(外貨預金、外国株式)の投資活動でも、必ず為替の影響を受ける

・様々な手数料が発生する

・レバレッジをかけることで、リスク・リターンを数倍〜数百倍にすることができる

これらの特徴を理解し、なぜ外貨預金にまつわる話では予想外の出来事が起こりがちなのか考えていきましょう。

どんな目的(外貨預金、外国株式)の投資活動でも、必ず為替の影響を受ける

海外の銀行の高金利を目的とした、外貨預金を主とした、外貨投資であったとしても、為替変動の影響は常につきまとってきます。

例えば、日本のある銀行の年利が0.02%なのに対し、A国の銀行の年利が2%(100倍!)であることを知ったあなたが、その高い金利に目をつけ100万円を預金しようと思ったとします。

預け入れ時の為替が1ドル=100円だったして、10,000ドル預け入れることになるため、1年後には10,000ドル×1.02=10,200ドルに資産が増えています。

日本の銀行に預け入れていたままだった場合、100万円×1.0002= 1,000,200円 で 200円しか増えないことを考えると、102,000ドル×100ドル/円 = 102万円になっているため、+2万円となり、資産運用に成功すると考えられると思います。

しかし、これは為替が変動しないことを前提とした見積もりが前提となっているため注意が必要です。

仮に、1年後の為替レートが95円になってしまうと、途端に、102,000 × 95 = 969,000 円 で資産は減ってしまうことになります。一方で、1年後に、1ドル=105円になっていた場合、102,000ドル×105円/ドル =1,071,000円と大きく資産を伸ばす可能性もあります。

これは海外株や外国債券に投資する場合なども同様で、特に外国債において保証されているものは現地通貨での額面である場合が一般的です。このように外貨投資を行う場合は常に為替相場の影響を受けるということを考慮しなければなりません。

様々な手数料が発生する

これは1つめの特徴である「為替の影響を受けること」にも深く関連していますが、 外貨での投資活動を行う際には、常に為替手数料がかかってきます。

例えば、外貨預金の場合、円からドルへの交換の際に、1ドル当たり1円の為替手数料がかかります。

また、解約の際にも同様に為替手数料が発生するため、預金時よりも2円以上円安になっていなければ、元本を割ってしまうということになります。

ただし、この為替手数料も近年少しづつ多様性を増し、下がってきているところもあります。

例えば、ネット銀行の場合、一般に店舗型の銀行よりも為替手数料(含め諸々の手数料)が低く設定されている傾向にあります。 また、外貨MMFの場合の手数料は50銭で、往復で1円のところが大半ですし、FXは1銭程度が大半です。

このように、”もの”によって様々な設定が存在するものではありますが、 外貨投資の際には、必ず為替手数料が発生するという点も、外貨投資の特徴の1つになります。

レバレッジをかけることで、リスク・リターンを数倍〜数百倍にできる

外貨投資の中でも、特にFXは大きく”レバレッジ”をかけられることに大きな特徴があります。

レバレッジについては、別ページでも詳しく解説していますが、ここでも簡単に解説しておきます。

レバレッジとは日本語で「てこ」のことを表しますが、資産運用においては自己資金以上の投資活動を行えることを示します。

例えば、レバレッジを5倍かけると、自己資金を100万円で500万円まで取引することができます。1ドル100円の時に、100万円分の米ドルを購入するケースと、500万円分投資するケースを比較してみましょう。

このように、投資金額が大きくなればなるほど、リスク・リターンもそれに比例して大きくなることは明らかですが、レバレッジをかけることで、それを数倍にできるようになります。

先のケースだと、100万円しか自己資金がない人でも、レバレッジを5倍までかければ、500万円運用している人と同じように、-50万〜+50万円のリスク・リターンを取ることができます。

この、レバレッジを非常に高くかけることができる点がFXの特徴になります。例えば、株式投資の場合、信用取引を行ってもレバレッジは最大で3倍までしかかけることができません。

しかし、FXの場合はなんと25倍までかけることができます。また、海外のFX会社を利用すれば、最大で1,000倍なんてレバレッジをかけることも可能なようです。

レバレッジは、リスク・リターン共に倍増させる諸刃の剣なので、よく考えてかける必要がありますが、ここにFXにまつわる運用話ではしばしば話が大きくなりがちなカラクリが隠れているのです。

いかがでしたでしょうか。一見簡単に見える外貨投資にも様々な特徴や仕組みがあることが理解できたかと思います。これらの仕組みと特徴・注意点をよく理解して、各々の求める資産運用に適しているかを見極めていきましょう。

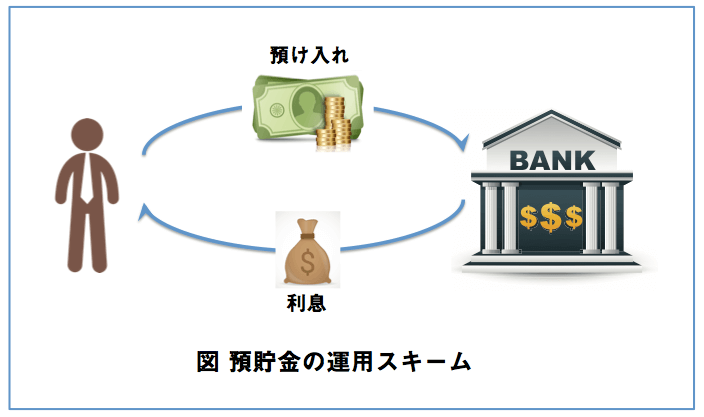

預金・貯金

多くの人がすでに行っていると思われ、今更改めて説明する必要もないと考えられますが、預貯金も立派な資産運用の一つです。

基本的に、積極的に資産を増やす目的で行う資産運用でなく、盗難・紛失などのリスクを回避するための保守的な運用であると言えます。預貯金による資産運用は、預け入れ金額に応じて利息を受け取ることにあります。

預貯金には通常、「普通預金」と「定期預金」があります。普通預金が自由に資産(お金)の出し入れが可能なのに対し、定期預金は1年/3年/5年など、一定期間お金を預けておく預金になります。

普通預金がATMなどで自由にお金の出し入れが可能なのに対し、定期預金の場合、満期に前に預金を引き出そうとすると「解約」となり一定の手続きが必要になります。

定期預金は満期まで預けいれることを前提に預金を行うため、一般的に普通預金よりも高い金利が設定されています。

元本割れしない

多くの資産運用の手法が、元本割れのリスクを伴いながら、資産の増幅を狙っているのに対し、預貯金は元本割れしないという点で特殊であるといえます。

そもそも目的が資産を”増やすこと”ではないため、リスクを取らない代わりに収益もほとんど得ることができません。”攻め”ではなく”守り”の資産運用が預貯金になります。

いかがでしたでしょうか。おそらくほとんど全ての人が行なっている”預貯金”ですが、改めて「資産運用」の一つの選択肢として考えた場合の特徴を再確認していただけたかと思います。

資産の全てをリスク資産に回す方はいないと思いますので、改めて保守的な運用方法の一つとして捉えなおしてみるのも良いかもしれません。

不動産

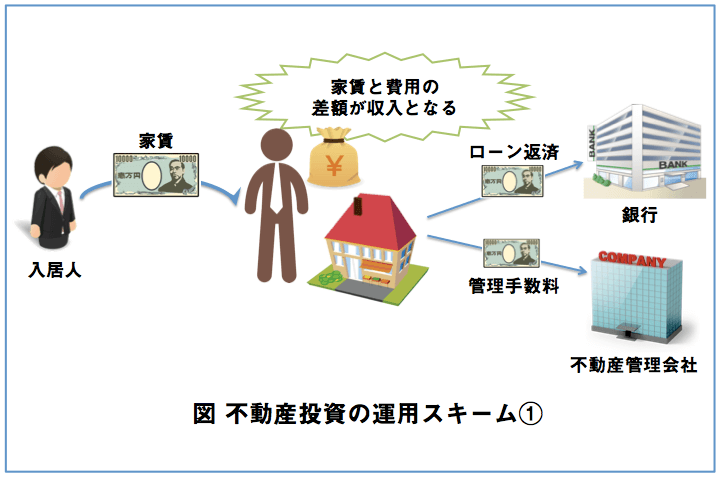

不動産投資とは、住居目的ではない、収益を上げるために不動産に資金を投入することです。

投資した不動産を他者に貸して賃料収入を得ることを目的とする「インカムゲイン」と、その投資した金額以上での売却によって収益を得る「キャピタルゲイン」の2つに大別することができます。

家賃収入などのインカムゲインを得る

不動産投資として真っ先に思い浮かぶものの一つに「家賃収入」があります。では、その家賃収入について、具体的にどのようにして収益を得ることができるのか見ていきましょう。

都内にワンルームマンションを購入したとします。マンション自体の価格は2,500万円でしたが、頭金は400万円で残りの2100万円を銀行の融資で購入しました。35年ローンなので、月々の返済は2,100万円 ÷ 35年 ÷ 12ヶ月 = 5万円 です。

また、初めての不動産投資ということで管理会社に運営を任せるとします。管理手数料が2万円/月とすると、1ヶ月あたりの支出は5万円(ローン返済)+2万円(管理手数料)= 7万円 となります。

細かい計算等は省略していますが、この金額以上で部屋を貸すことができた場合、その差分を家賃収入として得ることができます。

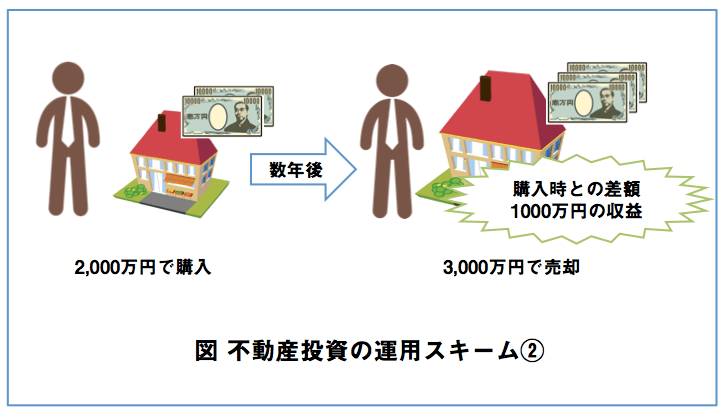

転売によるキャピタルゲインを得る

一昔前、バブルの頃は不動産そのものの”売買”で収益を上げるキャピタルゲインが不動産投資の収益の上げ方でした。今後価格の上がりそうな不動産(人気のエリア、再開発の予定など)を購入し、数年後に値が上がったタイミングを見計らって売却するという方法です。

不動産投資の目的は大きく2つあることは理解していただけたかと思いますが、資産運用という観点から考えた場合どのような特徴があるのでしょうか。

不動産投資の特徴としては以下の点が挙げられます

・銀行からの借り入れを利用して、自己資金以上の投資活動を行える

・節税対策に利用できる

・収入を増やすことで、さらなる融資が望める

それぞれの特徴について以下に順に見ていきましょう。

銀行からの借り入れを利用して、自己資金以上の投資活動を行える

不動産投資においては当たり前のことであり、新ためて特徴とすると違和感があるかもしれませんが、銀行からの借り入れを行えるというのは、他の投資手法にはない、不動産投資の特徴になります。

例えば、株の信用取引やFXなどもレバレッジをかけることができますが、不動産投資の場合、自己資金が0円でも住宅ローンを組むことができます。

銀行からの借り入れを活用し、自己資金がほとんどない状態でも投資が行えるというのが不動産投資の特徴となります。

節税対策に利用できる

投資用不動産を購入した場合、節税に利用することができます。 どのようにして節税つなげることができるのか、具体的なケースを紹介したいと思います。

例えば、東京在住の人が大阪に物件を保有していた場合、東京から大阪に行く場合の、新幹線代を視察用の「交通費」として計上出来ます。

新しい家電を購入する場合には「設備投資費用」として計上することもできますし、 書籍を購入した場合には、不動産の勉強用の「書籍代」として計上することもできます。

また、万が一不動産の収益が赤字になってしまった場合、 損益通算を行うことで、サラリーマンとしての所得から、赤字分を引くことが出来ます。

年間で20~30万円程度の節税を行えることも珍しくないので、 不動産投資を行う際には、どのような節税方法があるのか今一度確認してみると良いでしょう。

収入を増やすことで、さらなる融資が望める

不動産を購入することで、銀行からさらなる融資を受けることが望めるようになります。 借り入れをしているにも関わらず、なぜ銀行からの融資を増やすことができるのかここでは説明していきます。

まずはじめに、不動産を購入したことによって、あなたの保有資産の中に不動産が含まれます。 その不動産を担保に新たに融資を受けられるようになる可能性が広がるという点が1つ目としてあります。

また、不動産を貸し付ける場合、家賃収入が新たに所得として計上されるようになります。 例えば、購入した不動産を家賃10万円で貸し付けた場合、

年収としては、 10万円/月×12ヶ月=120万円 のアップとなります。

実際は、ローンの返済と管理費の支払いがあるため、実質的な収入のUPはこの金額よりもかなり少なくなっている場合がほとんどですが、 額面上の年収が上昇しているため、今まで借り入れることができなかった金額の融資を得ることができるようになります。

銀行からの借り入れによって不動産を購入することで、新たな借り入れが見込めるようになる点も、不動産投資の特徴であると言えます。

いかがでしたでしょうか。レバレッジをかけるわけではなく、他者(銀行)の資本を使って堂々と運用ができるというのが不動産投資の大きな特徴です。

これらの仕組みと特徴・注意点をよく理解して、各々の求める資産運用に適しているかを見極めていきましょう。

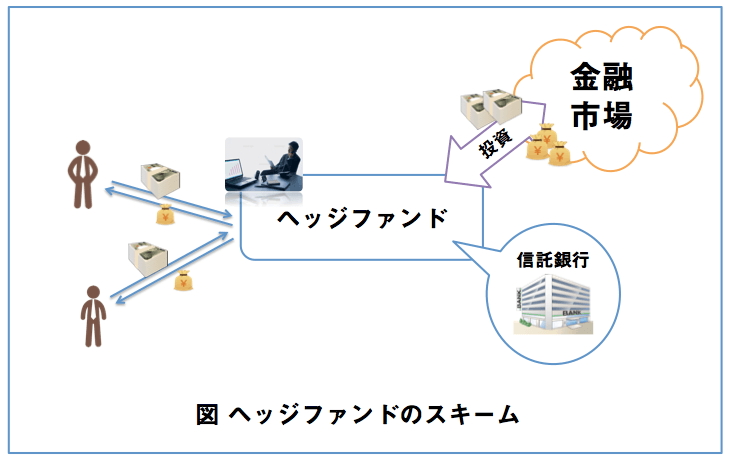

ファンド(ヘッジファンド/投資ファンド)

ヘッジファンドは投資信託などに代表されるいわゆる「代替投資」の一つにあたります。一般的には、「私募」によって機関投資家や富裕層などから資金を集め、様々な手法を用いて資産の運用を行います。

ヘッジファンドは、プロに資産運用を任せるという点で、投資信託と似ていますが、最も投資信託と異なる点はこの「私募」であるという点です。

広く一般の投資家から少しづつ資金を調達するのではなく、一部の投資家からまとまった資金を投入してもらうことで、調達を行っています。

「1口1億円から」などといったヘッジファンドも珍しくなく、富裕層向けの商品と言え、日本では馴染みが少ない一方で、 アメリカ等海外では、その存在は一般に知られています。

ヘッジファンドは、投資信託(大手金融機関系、独立系共)と異なり、信託報酬ではなく、成功報酬を主としている場合が中心です。

投資信託のような、投資の制限がない分、市場が上がっても・下がっても利益を生むことを目指す「絶対収益追求型」のところが一般的となっています。

ハイエンド向けの商品ではありますが、「増えればいいな」ではなく「増やそう!」というスタンスで投資対象とするのがヘッジファンドであると言えます。

日本ではなかなか馴染みのないヘッジファンドですが、世界的にみるとかなりメジャーな運用先の一つです。ヘッジファンドにおける資産運用の特徴としては以下のような点が挙げられます

・実質的には分散投資を行っていることと同じ

・直接契約を結ぶため、中間コストがかからない

・大手証券会社等を経由していないため、信用の判断が難しい

・最低出資金が高額

・投資手法に規制がない

・成功報酬中心であり、絶対収益追求型である

あまり聞いたことがないという人も少なくないと思いますので、それぞれ順を追って丁寧に解説していきたいと思います。

実質的には分散投資を行っていることと同じ

ヘッジファンドへの出資は、最終的に預けたプロの投資家が金融市場で投資活動を行うための資金を提供していることになります。

従って、プロの投資家が、数億円〜数十億円を運用しているものと全く同じポートフォリオで投資ができている状態になります。例えば、資金が50万円しかない場合、1口1,000万円の株式に投資することはできませんし、10万円分の株式を100社分持つこともできません。

しかし、ヘッジファンド(投資ファンド)を経由することで個人では手の届かないような銘柄を組み込んだ投資や、個人では保有し得ない数の株式を組み込んだ投資活動を行っている状態と同じことが可能になります。

また、分散投資を行うということは、それだけ多くの金融商品(株式、債券など)を検討しなければならず、 投資活動に多くの時間を割くことができなければ、そもそも購入を検討することもできません。

株式投資の基本でもある一方、資金面・時間的制約によりなかなか実践が難しい分散投資が実質的に簡単に行える点が、 投資ファンドの特徴でもあり、利点となります。

直接契約を結ぶため、中間コストがかからない

ヘッジファンドの場合には、そのファンドと直接契約を結ぶため、その投資活動の収益を直接享受できるというポイントがあります。

投資信託の場合、証券会社を経由するため、販売手数料やその他各種費用など、目に見えないコストが都度発生しています。

投資活動そのもので得られている収益を直接享受できるという点において、ヘッジファンドは投資信託よりも優れたスキームであると言えます。

大手証券会社等を経由していないため、信用の判断が難しい

ヘッジファンドは、それ単体で存在しているため、その信用度を自分自身の目で判断しなければいけません。

海外ではメジャーであるものの、日本ではそれほど馴染みのないヘッジファンドまだイメージが定着しておらず、怪しげな目で見る人もいます。

しかし、最近は情報化社会の発達により、怪しげなファンドはかなり淘汰されてきました。

特に私募型の場合、メジャーであればあるほど、最低購入金額も高く敷居が高かったりもしますが、それだけ世間で信用され結果も残しているファンドも存在するということになります。

しっかりと自分自身の目でそのファンドが信用できるのかどうか判断しなければならないという点で、ヘッジファンドは難しくもありますが、有効な投資手段なので、ぜひ検討してみましょう。

最低出資金が高額

公募型の投資信託は1口あたりの金額が小さく設定されている一方で、私募型であるヘッジファンドはその多くが富裕層向けのものであり、最低購入金額が1口数千万円〜1億円以上というものも少なくありません。

ヘッジファンドは、そもそも、限定された富裕層から、数十億〜数百億円の資金を調達し、運用するものなので新規に購入する場合も単価が高いものが必然と多くなります。

しかし、最近は一口200万~300万円程度からスタートできるヘッジファンドを見かけることもあります。

「公募型」のファンドや、投資信託、株、FXなどと比べると高い金額からのスタートとなってしまいますが、そういった少し金額の低いヘッジファンドを見つけることができれば、ラッキーであると言えます。

投資手法に規制がない

公募である投資信託が、数多くの一般の投資家をリスクから守るために、様々な規制の中で運用を行なっている一方で、私募型であるヘッジファンドにはその運用手法に規制がありません。

そのために、各ヘッジファンドが、それぞれ独自の投資戦略を持っています。

リスクをとって大きなリターンを狙う投資を行うところや、なるべくリスクを抑えて確実に収益を上げることを目指していくところと、その特徴は様々です。

また、その手法の自由度から、市場の上げ下げに関係なく、収益を上げることも可能になってきます。

自由な投資を行えるという点が、ヘッジファンドの特徴であり、その結果、次の特徴である「絶対収益追求型」という傾向が生まれます。

成功報酬中心であり、絶対収益追求型である

公募型である投資信託が法規制のもと投資を行う結果、相場に対しての勝ち負けを目指すのがやっとなのに対し、 私募型であるヘッジファンドは、どんな相場の状況であっても確実に”収益”を上げることを目的とする絶対収益追求型であるという特徴があります。

下げ相場の場合、ショートポジションを取ることによって、市場全体とは反対に収益を上げることが可能になります。

また、その結果として、投資信託が”運用することそのもの”が目的であり、信託報酬中心であるのに対し、ヘッジファンドは“運用を通して、収益を上げること”を目的とし、成功報酬が中心となっているケースが多いです。

規制なく投資を行える、ヘッジファンドはどのような状況であっても、収益を上げることを目標としています。

そのため、ヘッジファンドの場合は、”収益が出た場合のみ”その収益の中から報酬を得るという形式をとっている所も少なくありません。

運用で結果を残せなければ、投資家が離れてしまう以前に、彼ら自身の収入がなくなってしまうという点においても、 ヘッジファンドのトレーダーが、必死に確実でより大きな収益を目指していることが伺えます。

いかがでしたでしょうか。

少々ハードルが高い反面、ある程度資産を持ったホンモノ嗜好向けの運用方法だったかもしれません。知らないからといって敬遠することなく、仕組みや特徴をきちんと学んだ上で選択肢の一つとして検討してみてもよいでしょう。

結局どの運用方法がおすすめなのか

資産運用を本気で考えている方に対して、日本で個人投資家がアクセスできる様々な金融商品(投資先)について一つ一つ紹介していきました。

ただ、これらの金融商品は一長一短であり、一概にどれが優れているということもありません。また、単体で考えるものでもなく、運用プランの中で組み合わせていく必要もあります。

大切なのは自身の資産や、運用の目標に合わせて「適切」なものを選択するということです。そのためにもそれぞれの投資手法の特徴やメリット・デメリットをしっかりと理解しておく必要があります。

参考としていただけるように、具体的な運用プランについても、いくつかパターンを考えてみたので、以下のページも合わせてご参照ください。

関連ページ

➡︎ 500万円を元手にある程度のリスクを許容してでも年間+20%を達成する方法とは

➡︎ 1,000万円を元手にリスクを最小限にしつつ年間+10%を継続的に達成する方法とは

➡︎ 5,000万円を元手にリスクを最小限にしつつ年間+5%を永続的に達成する方法とは