iDeCoとは

iDeCo(イデコ)とは、「個人型の確定拠出年金」のことです。

個人で月々の掛金を支払い積み立てることで、将来年金として受け取ることができます。

いわゆる公的な年金にプラスして行う私的な年金の一つです。

企業勤めの方は、企業型の確定拠出年金に入られている方も多いと思います。

これと合わせて「公的な年金だけじゃ足りないから自分でもプラスして積み立てる」ことができる制度の一つです。

この制度が2017年に「iDeCo」という名前になると共に改正されました。

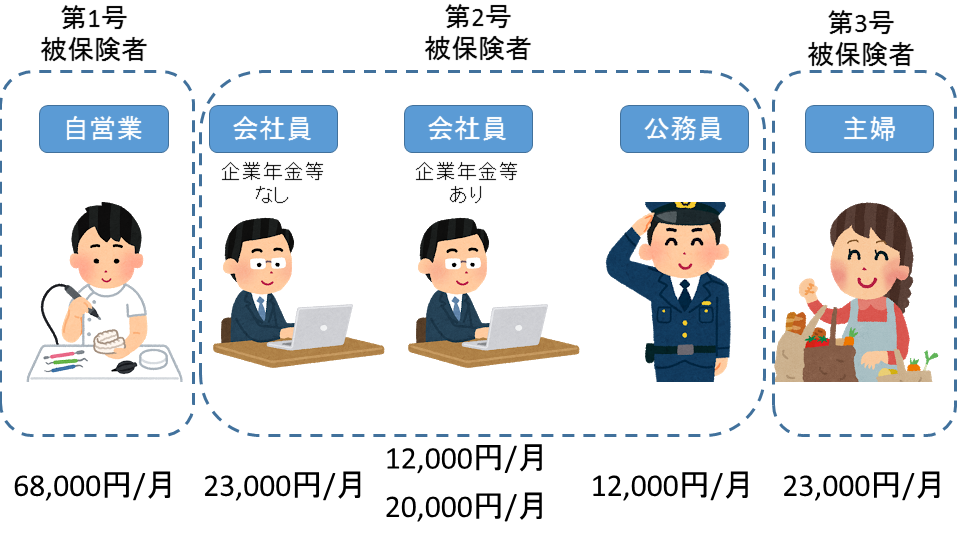

今までは加入できる人が限定されていましたが、「企業年金等がある会社員」「公務員」「主婦」も加入できるようになったのです。

それでは、iDeCoの詳細について見てきたいと思います。

iDeCoはなぜ注目されているのか

iDeCoが注目される理由を考えるにあたって、そもそも金融商品はどういう点に注目する必要があるかをまず考えてみましょう。

基本的には

・リスク

・リターン

の2つが重要になります。

金融商品には様々な種類があります。

「預金」のように、元本保証でリスクは少ないけれど、資産はほぼ横ばいでリターンは限定的となってしまうもの。

「株」のように、元本保証ではないけれど、資産を大きく増やせる可能性があるもの。

「不動産」のように、リスクを取ってレバレッジをかける(銀行から借入する)ことによって運用額を大きくし、リターンを大きくしようとするもの。

それぞれの金融商品によってそのバランスは異なりますが、一般に「リスクとリターンはトレードオフ」であり「ローリスク・ローリターン/ハイリスク・ハイリターン」です。

その中でも、より低リスクで大きなリターンを得られるようにそれぞれが努力しています。

そこで、リスク・リターンのバランスを改善するにあたって重要になるのが「税金」です。

制度(ルール)をうまく活用して税金(支払い)を軽減することができれば、それは間接的にノーリスクでリターンを改善させているのと同じことになります。

iDeCoが注目されている理由はこの税金面での優遇にあります。

では、iDeCoの制度(ルール)について詳しく見ていきましょう。

iDeCoが節税になる仕組み

1. 掛金が全額所得控除となる

iDeCoは掛金を全額「所得控除」できるので、節税メリットがあります。

概算になりますが、年収500万円の人が35歳から月々20,000円(24万円/年×25年=600万円)を積み立てたとすると、累計1,200,000円ほどの節税メリットを受けられることになります。

2. 運用益が非課税

iDeCoでは運用益が非課税になります。

株であれFXであれ、運用で得た収入に対しては約20%の税金がかかりますが、これが一切かかりません。これは、大きなメリットの一つであると言えます。

3. 「退職所得控除」もしくは「公的年金等控除」を受けられる

一時金として受け取る場合は「退職所得控除」が受けられます。また、年金として受け取る場合は「公的年金等控除」が受けられます。

これらを上手く使えば非課税で給付を受けることができますので利用しない手はありません。控除額は決まっていますので、掛金の決定の際に必ず参考にするようにして下さい。

**************************************

なお、iDeCoは月額5,000円からで1,000円単位で掛けることができますが、掛金の限度額はそれぞれの属性により異なりますが、それぞれ以下の通りです。

「企業年金等がある会社員」の場合は、企業年金等の加入状況によって掛金の限度額が異なるのできちんと確認しておきましょう。

iDeCoの注意点

iDeCoでは掛金を運用し、将来的に年金として受給するわけですが、iDeCoで運用できる商品には

・定期預金

・投資信託

・保険商品

などがあります。

それぞれ金融機関によって扱っている商品が異なりますので、自身の好みに合った商品を取り扱っている金融機関にて取引するようにして下さい。

もちろん、それぞれリスクやリターン(利回り)が異なる点にも注意しなければいけません。

また、iDeCoでの運用には当然「手数料」もかかります。

・加入時の手数料

・口座管理手数料

・受取時の手数料

・信託報酬 etc.

これらの費用(コスト)も合わせて考慮した上で、金融機関を検討するようにして下さい。

そして、最も注意しなければならないのは運用する商品やその運用結果によっては受領できる年金が掛金総額を下回ることもあるという点です。

iDeCoの掛金は長期間運用されます。もちろん、それにはリスクも伴う可能性があり、定期預金以外では元本を棄損する可能性もあるということを、必ず理解してから始めるようにしましょう。

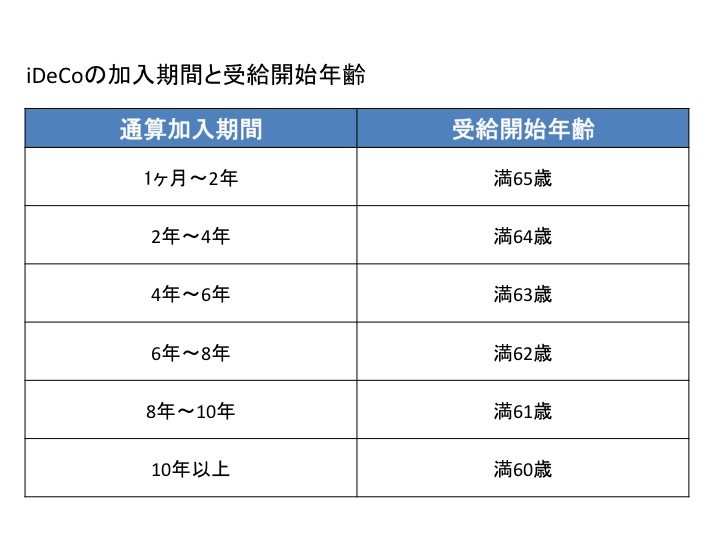

また、iDeCoでは積み立てた掛金を好きなときに受取れるわけではありません。

受給開始は60歳からとなります。また、加入期間によって受給開始年齢は異なります。

また、受取方法は「年金」もしくは「一時金」となります。

給付の方法についても自身のライフプランに合わせて加入時に検討しておくことが大切です。

さいごに

iDeCoの概要について見てきましたが、節税というメリットがある制度であることは間違いありません。

しかし、同様に給付を受けられるのも60歳以降というのは避けられません。

35歳から積み立てするとしたら、25年間引き出せないということです。

25年あれば年間5%の運用でも、100万円が約339万円になる計算です。

先述の資産では、600万円の積立に対して120万円の節税効果が期待できることがわかりましたが、仮に同額(年24万円)を年5%で25年純粋な運用に回した場合の、60歳時点での資産は1,145万(+900万円)にもなります。

これに20%課税されたとしても、700万円以上のリターンになります。年3%の運用でも約875万円(+635万円)で、課税後の利益は500万円を超えます。

iDeCoの節税効果は否定しませんが、より効率的に運用することができれば、節税効果以上のリターンが期待できることは間違いありません。

むしろ、掛金は流動性を失うというリスクも忘れてはいけません。

仮に資産を毀損するリスクを回避し、定期預金などで運用することを考えた場合、節税効果以上のリターンはほとんど得られないと考えるのが妥当です。

・iDeCoに加入し定期預金 >> 節税効果はあるがその他のリターンはほぼなし + 掛金は60歳まで動かせない

・普通に運用する >> より効率的に運用できる可能性もある + 資金は自由に使える

どの金融商品で長期の運用をするかは、あなたの資産形成において非常に重要です。まずはたくさんの選択肢を検討してみる事をおすすめします。