人気の財テクトップ3

財テクに興味のある人は少なくないでしょう。

巷にはありとあらゆる財テクの手段が溢れていますが、その中でも特に人気・おすすめのものは

・iDeCo

・ふるさと納税

・ローンの見直し

の3つです。

順を追って確認していきましょう。

iDeCo

iDeCo(イデコ)とは、個人向けの「確定拠出年金」の通称です。

毎月自分で設定した掛け金の分が積み立てながら運用し、将来に備えるというものです。

運用と言っても、投資信託のようなリスクのある商品だけでなく、定期預金なども選択することができます。

iDeCoが財テクとして優れている点は、節税効果にあります。

掛け金が、全額所得から控除されるだけでなく、iDeCoで得た運用益は非課税になります。

また、年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象にもなります。

5,000円からスタートでき1,000円単位で掛け金を設定することができます。

職業によって、上限金額が定められており、公務員や会社員の方(企業年金のある方)で月々12,000円、自営業の方で月々68,000円までiDeCoにて積み立てることができます。

一度始めてしまうと60歳まで資産を引き出せない点や、口座開設手数料(2,777円)、毎月の費用(月額167円)がかかるなどのデメリットもありますが、特に高所得者こそ、大きな財テク効果が期待できます。

まだ始めていない人は、とりあえず検討してみることをおススメします。まずは公式サイトを確認してみてください。

➡︎ イデコ公式サイト|老後のためにいまできること、iDeCo|国民年金基金連合会

ふるさと納税

ふるさと納税とは「納税」という名前がついているものの、実際には都道府県や市区町村に向けた「寄付」になります。

ふるさと納税をすると、寄付金額から2,000円を引いた金額が、所得税や住民税から控除されます。

納税額(寄付金額)の年間の上限は、収入や家族構成によって異なりますが、年収が700万円の人の場合、66,000~108,000円までふるさと納税をすることができます。

➡︎ 総務省|ふるさと納税ポータルサイト|ふるさと納税のしくみ|税金の控除について

ふるさと納税を行うと、各自治体からお礼の品をもらうことができます。

仮に、5万円寄付したとしても、そこから2,000円を差し引いた48,000円は所得税・住民税から控除されるため、実質2,000円の負担で様々なお礼の品を手にすることができるのです。

各自治体は寄付金額を集めるべく、一定以上の納税額に対して、かなり高価なお礼の品を用意しています。

お礼品の中には、高級な和牛やフルーツ、エビやカニ、お酒、商品券から工芸品まで様々なものがあり、これらの品を2,000円の負担で手にすることができるという「おトク」さにふるさと納税の旨味を見出している人も少なくありません。

もちろんこのように「おトク」な品を手に入れることも良いですが、普段から消費しているお米やビール、日用品などをお礼の品に指定すれば、日頃の出費を抑えることができます。

上限はあるものの、実質2,000円の負担で、高価な品物や消耗品をゲットできるふるさと納税は財テクには欠かせません。

その他にも、

・好きな地域を選択できる(応援したい地域に寄付ができる)

・寄付金の用途を選択できる(自治体の将来に貢献できる)

など、寄付金を通じてそれぞれの自治体に影響を与える・関わり合いを持つことができるといった側面もあります。

控除を受けるためには、ふるさと納税をした翌年に確定申告をする必要がありますが、2015年4月以降のものについては、「確定申告が不要な人」で「ふるさと納税先の自治体が5団体以内」の場合、納税先の各自治体に申請することで確定申告が不要になる「ふるさと納税ワンストップ特例制度」も始まっています。

このように少しずつ手間も軽減され、ハードルの下がっているふるさと納税を活用しない手はありません。

ローンの見直し

最後に見落とせない財テクがローンの見直しです。

これはローンを組んで不動産を購入している方に限りますが、人生の中で最も大きな出費の一つである住宅ローンをきちんと見直すことを忘れてはいけません。

住宅ローンは数千万円(仮に2,000万円としましょう)単位ですので、金利を0.1%見直すだけでも数万〜数十万円も返済額が変わってきます。

特に住宅ローンは30年、35年と長期間になるため、ローンを組んでから10年20年経ってしまっている人も少なくありません。

そもそもローンを組んだ頃には無かった制度やサービスが新設されている可能性もありますし、ネット銀行などはここ数年で大きく規模を拡大しています。

ご自身の収入の状況も想定とは違っている可能性もありますし、ローンの借り換えだけでなく、繰り上げ返済などで金利の支払い額をグッと抑えられるかもしれません。

ローンはそれぞれの状況が異なるため、一概に言うことは難しいですが、一般に

・返済残高1,000万円以上

・金利差1%以上

・残期間10年以上

の条件を満たすものがあった場合、見直すことで大きな財テク効果が期待できると言われています。

ローンを見直して損をすることはありません。

財テクを考えるときに重要な2つの側面

ここまで人気の財テク手段3つを紹介してきました。

いずれも、すぐにでも始めた方がいいことは間違いありませんが、そもそも財テクを考える時に重要なポイントをまずは整理しましょう。

闇雲な財テクは疲弊するだけで何も得られません。まずは財テクの手段を大きく2つに分けてみましょう。

一般的な財テクは「消極的」な手段

巷に溢れている財テク手段の多くは、出費を抑える「消極的」な財テク手段です。

人生の中で支払うお金(日常の出費や納税)のムダを省くことを目的としたものが大半を占めています。

「iDeCo」「ふるさと納税」「ローンの見直し」もそうですが、ポイントカードの活用や、スーパーの安売りを狙う方法など、いずれも出費を抑える節約術に当たります。

その中でも特に先述の3つの財テク術が人気なのは、他の財テクと比較して、節約に繋がる金額が大きいためです。

例えばポイントカードを活用して、1ヶ月に100円トクをしたとしましょう。元々のポイントが50円分だったものを、2倍にしているのかもしれません。

また普段1パック100円の卵を買っているところを、その10分の1の値段である10円の特売店に足を伸ばしている人もいるかもしれません。

しかし、ポイントを2倍にしようと、卵の値段を10分の1にしようと、節約できている金額は、50円, 90円にすぎません。

ローンの返済額を1%減らすだけで、数十万円も節約できるのであれば、目先の小銭のために汗水垂らすことで得られる利益がいかに小さいかをご理解いただけるでしょう。

もちろん無理のない節約をするのに越したことはありませんが、より大きな成果を得られる節約術(財テク)により注力した方が良いことは火を見るより明らかです。

「攻め」と「守り」の財テクを組み合わせてより大きな成果を狙う!

確かに、出費を抑えることは重要ですが、人生全体で考えた時に、財テクが出費を抑える「(消極的な)守り」一辺倒では大きな成果が期待できません。

より効率的・効果的な財テクには、資産を増やす、積極的な「攻めの財テク」が重要なのです。

先の3つ、特に「ローンの見直し」で得られる利益は比較的大きいものの、守りの(減らさない)財テクで得られる利益はたかが知れています。

節約術で数十万円も数百万円も出費が抑えられることはほとんどありません。

しかし、攻めの(収入を増やす)財テク=投資や資産運用であれば、生活が変わるほどの収入を得ることも夢ではありません。

最後に、今まであまり投資や運用に興味がなかった人たちでも比較的始めやすいオススメの財テク方法をご紹介しましょう。

増やす財テクをするときの注意点

攻めの財テク(資産・収入を増やす方法)について、具体的な手段を検討する前に、まずは財テクを検討する際に注意しなければいけない点を整理しましょう。

守りの財テクで重要なのは「金額の大きさ」でしたが、攻めの財テクで同じようにむやみに大きなリターンを狙うと不必要なリスクを取ることになってしまいます。

攻めの財テクを検討する上で重要なポイントは

・ローコスト

・ローリスク

であることです。

ポイントは「低リスク&低コスト」

財テクはあくまでも、普段の生活の中で無理なく続けていくことが重要です。

もちろん大きなリスクをとって、大きなリターンを得るような投資の全てを否定するわけではありませんが、「投資で食っていく」という方でもなければ、なるべくリスクを抑えて、少ないながらも確実なリターンを狙っていくべきです。

低リスクな財テク術(運用)を身につけていく中で、少しずつ腕を磨き、リスクは低いままに、少しずつ期待リターンを大きくできるとよいかと思います。

そしてもう一つが低コストであることです。

投資にかかる手数料が低いことはもちろんですが、手数料は利益を考える際に含まれているので、ここではあなたの費やす労力や時間、精神的なストレスなどを考えていきます。

見落としてしまいがちですが、財テクを考える時に、

・どの程度の時間や労力をかけるのか

・精神的な負担はないか

といった、あなた自身が費やすコストを考慮に入れなければいけません。

これは何も攻めの財テクに限った話ではありません。

10円を手に入れるためにポイントカードで必要以上に財布をパンパンにしたり、50円安い商品を目指して自転車を15分も漕いで遠くのスーパーを目指すことは本当におトクなのでしょうか?

そのコスト(労力や時間)があれば、もっと他の形でより大きな利益を得ることができたかもしれません。

財テクを考える時には費用対効果が重要です。

様々な手段を実践する前に、本当に労力に見合った利益が得られるのかをきちんと検討しましょう。

株、投資信託、不動産、FXはおすすめできない

さて、攻めの財テク(投資や運用)を考えた時に、真っ先に浮かぶものとして

・株

・投資信託

・不動産

・FX

などが挙げられるかと思います。

代表的な投資の方法であり、確かに最近は個人でも簡単に始められるようになってきました。

銀行や証券会社で、株や投資信託を勧められることは少なくありませんし、サラリーマンが投資用不動産を持つことも珍しくありません。

しかし、これら4つの投資は、特に投資を積極的にしてこなかった人にはオススメできません。

いくら始めるのが簡単になった(口座開設がお手軽で、手数料が安くなった)とはいえ、株式投資や不動産投資は非常に奥が深く、素人が生半可な気持ちで手を出して利益を得られるものではありません。

長い時間をかけて、研究、調査・分析をする必要がありますし、売買の判断や、保有している株の値上げ/値下げ時の心労は想像を絶するものがあります。

FXは大きく利益が出る可能性もある反面、大損をしてしまう可能性も少なくありません。まさにハイリスク・ハイリターンな投資の代名詞のようなところがあります。

投資信託もたくさんの人が手を出していますが、投資商品として決してオススメできません。

そもそも投資信託は仕組み的に利益がほとんど期待できないという大きなデメリットがあります。

「メジャーだから」

「皆んなやっているから」

「銀行や証券会社で勧められたから」

などという安易な理由で株や不動産、投資信託、FXなどで運用してはいけません。

これらの投資手法がおすすめできない理由については、以下の記事で詳しく解説しているの興味のある方は是非ご一読ください。

株式投資がオススメできない理由:

➡︎ なぜ個人投資家は損をするのか?行動経済学でわかる素人が勝てない2つの理由

不動産投資がオススメできない理由:

➡︎ 不動産投資は思った以上に儲からない!?リアルな物件事情に見る注意点とは

投資信託がオススメできない理由:

➡︎ 投資信託に潜むワナ – 銀行や証券会社は本当に投資家の味方なのか –

➡︎ 投資信託は本当に儲かるのか?秘密の裏側を徹底解説

➡︎ 投資信託だけは買ってはいけない3つの理由 − 金融のプロはどうやって儲けているのか

外貨・FXがオススメできない理由:

➡︎ 外貨預金は知らないと大損する?本当におすすめな資産運用とは

増やす財テクのおすすめ方法

では、どんな方法で攻めの財テク(資産運用)をするのがオススメなのでしょうか?

・ロボアドバイザー

・独立系投資信託

・ヘッジファンド

の3つについて考えてみましょう。

ロボアドバイザー

ロボアドバイザーを活用すると、ほとんど全自動で、一切の手間なく資産運用をすることができます。

手数料も非常に安く、リスクを低く設定すれば自動で分散投資され、安定した利益が期待できるでしょう。

比較的小さい金額から始めることができるため、初心者にとっても安心ですが、残りの2つと比較するとあまり大きなリターンは期待できないかもしれません。

「まずは投資をスタートしてみたい」という人にはおすすめかもしれません。

独立系投信

独立系投信は、なるべく手軽に、しかし、ロボアドバイザー以上に本格的な資産運用をしたいという方におすすめです。

特に最近よく名前を耳にするようになったひふみ投信などは、カリスマ投資家である藤野英人氏がCIO(最高投資責任者)を務め、高い運用実績を積み上げています。

相場に左右されない運用方針が人気でしたが、2018年頃から運用に陰りがではじめており、しばらくはマイナスの成果が続いてしまっています。今後の動向には注意が必要です。

ひふみ投信に関する記事:

➡︎ ひふみ投信は今後どうなる?大きくなりすぎた注目ファンドの10年後について考える

ヘッジファンド

最もおすすめできる資産運用(積極的な財テク)の手段は、やはりヘッジファンドです。

ヘッジファンドは元々富裕層や機関投資家向けの資産運用サービスでしたが、最近は一般の個人の出資者を募集しているところも増えてきています。

ヘッジファンドの優れている点は、高い収益性(リターン)が期待できる点と、一切の手間がかからない点にあります。

運用のプロであるファンドマネージャが、専門性の高い分析力や資金力、ファンドならではのネットワークなどを駆使して運用し、長い期間継続して安定したリターンを出し続けます。

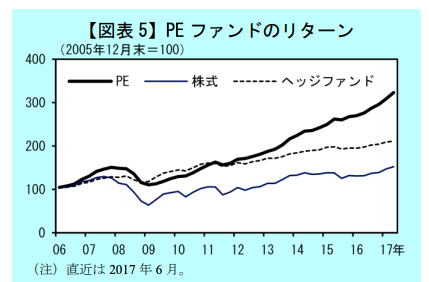

以下のグラフを見ても、ヘッジファンドがいかに高い成果を残しているのかがわかります(その中でも特にPEファンドのリターンが高いですね)。

参考:日銀レビュー 最近のプライベート・エクイティ・ファンドの増勢について(2018年4月)

https://www.boj.or.jp/research/wps_rev/rev_2018/data/rev18j01.pdf

また、ヘッジファンドは、ファンドマネージャが責任を持って運用資金をまとめて運用するため、出資者(投資家)側は、特になにもする必要がありません。つまり、ほったらかしで資産運用できるのです。

自分で株や投資信託で運用しようとして、悪戦苦闘し、心身ともにすり減らして、それでも利益が出ない(損をした)経験がある人はたくさんいらっしゃいます。

ヘッジファンドであれば、そんな心配もなく、日々の仕事に注力してもいいですし、他の節税を並行して進めても良いかもしれません。

独立系投資信託が小さい金額からスタートできるのに対し、最低出資金が1,000万円を超えるなどといったハードルの高さもありますが、資金のある人にとっては、これ以上ない資産運用(積極的な財テク)の手段といって良いでしょう。

ヘッジファンドは概ね「私募」のため、一般に公開されている情報も少なく、また銀行や証券会社でも取り扱っていない(ファンドと直接契約する)ため、どんなファンドがあるのかわからないという方もいるでしょう。

具体的なファンドについては、以下のページでもいくつか解説しています。また、おすすめのものについては、ランキングでも紹介しているので、ぜひ参考にしてみてください。

ヘッジファンドについて詳しくはこちら:

➡︎ 個人投資家にヘッジファンドは難しい?何かと話題のBMキャピタルを徹底検証する

➡︎ トータスパートナーズはここがスゴイ!投資家にとってのヘッジファンドのメリットとは?

➡︎ 【2021年】社会性の高い投資ファンド<トータスパートナーズ>の投資手法や出資方法を解説