中高年の資産運用

長い期間真面目に働いてきて中高年にさしかかってくる頃、子供の世話にも手がかからなくなってきて一安心かと思いきや、次に老後の心配が待っています。

生命保険文化センターの調査によると、ゆとりある老後を送るためには、月に約35万円もの生活費が必要なようです。

▶︎ 参考:平成28年度生活保障に関する調査《速報版》http://www.jili.or.jp/research/report/pdf/h28hosho.pdf

一方で、リタイア後の世帯の収入は、20~22万円前後の世帯が一般的なので、ゆとりある老後を送るためには、10~15万円ほどの収入が必要になってくるのです。

潤沢な蓄えがあるのであれば問題ありませんが、そうでない場合は、リタイア後にも月に10~15万円の収入を得られる仕組みを作ることが必要になります。

また、インフレのリスクも合わせて考えないといけません。

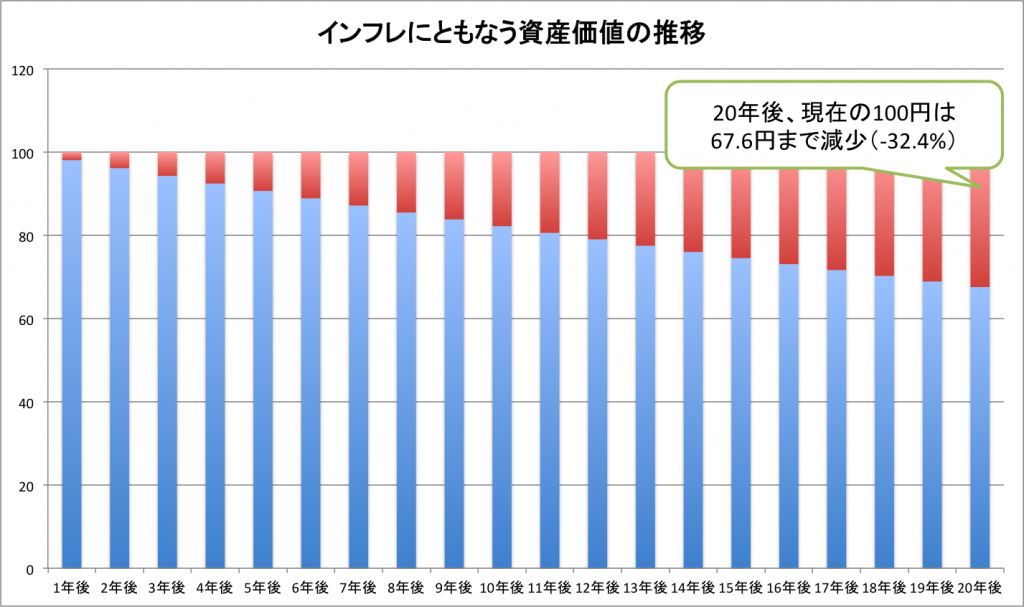

日本銀行をはじめ、政府はデフレを脱却し年+2%の物価上昇を目標に掲げています。

仮に、この目標が達成された場合、現在1,000万円貯蓄があったとしても、20年後には現在の価値に直して676万円にしかなりません。

このことを考慮すると、現在の貯蓄がそのまま将来の不安解消に繋がるわけではないことがわかります。

ちなみに、老後に必要な資金は、5,000万円とも1億円とも言われているので、この額を事前に蓄えようと思った場合にも、月々の積立だけではなく、資産運用が必要になってきます。

関連ページ

➡︎ 必要なのは資産運用!?意外と身近な億万長者

➡︎ 預金で置いておくのはもったいない!退職金は絶対に運用すべき3つの理由

大きく増やすのではなく、少なくても”確実に”増やす

老後に備えて、資産運用を始めようと思ったとき、中高年が若者よりも有利なポイントに「資金力」があります。

仮に、20代の方が、50万円を元手に運用をして、資産を3倍(+200%)にしたとして、150万円(100万円の収益)にしかなりません。

一方で、50代の方が、1,000万円を元手に運用をして、資産を1.2倍(+20%)にすることができれば、1,200万円(200万円の収益)を手にすることができます。

資金の差は、これほどまでに重要なのです。

したがって、中高年の方々は、今までしっかりと積み立ててきた貯蓄を活用して資産運用を始める必要があるのです。

また、元手を確保することで、リターンの目標設定値を低くすることができれば、それに比例してリスクも低減していきます。

「ある程度の資金をもって、より確実に・リスクの小さい運用で資産を増やす。」

これが、中高年以上の方々に求められる資産運用の形なのです。

関連ページ

➡︎ 個人投資家が狙うべきリスク・リターンのバランスは

➡︎ 投資に関して絶対に知っておきたい7つのリスク

➡︎ 資産を上手く活用する人はリスクをどうコントロールしているのか

リスクを抑えるために求められるのは専門性

より確実に資産運用をするにはどのようすれば良いのでしょうか。

自分で株や為替(FX)に取り組むよりも、投資信託などの方が、資産を分散させる効果があり、ある程度のリスク低減効果が見込めるでしょう。

また、保険や債券など、元本が保証されているような金融商品も存在します。

しかし、これらの金融商品では、求めているような成果は見込めないでしょう。

投資信託は、思った以上に高い専門性や調査・分析、検討の時間が必要になりますし、そもそも商品の作り方の問題や、売り手の思惑など、投資先として適していない点が数多く見受けられます。

関連ページ

➡︎ 日本は金融後進国!?今注目を集める有益な金融商品とは

➡︎ 元本保証は低利率!?賢い投資方法とは

➡︎ 投資信託は儲かるのか?秘密の裏側を徹底解説

➡︎ 投資信託に潜むワナ – 銀行や証券会社は本当に投資家の味方なのか –

リスクを最小に抑え最低限のリターンのみを追求する、とはいえ、年間のパフォーマンスが1~2%では意味がありません。年間で+5%、できれば+10%は見込みたいところです。

そこで、オススメしたい運用方法は、ヘッジファンドへの出資です。

ヘッジファンドは資産運用のプロ組織であり、世界の富裕層にも選ばれている、最も信頼のおける資産運用のパートナーです。

関連ページ

➡︎ ヘッジファンドを徹底解剖!世界の富裕層に選ばれる投資の世界を知る

➡︎ なぜ富裕層たちは投資ファンドでの運用を選択するのか

➡︎ ヘッジファンドを徹底検証 資産運用のプロに対する誤った認識

ただし、ヘッジファンド(投資ファンド)での運用には、ある程度の資金力が必要というハードルがあります。

これも、コツコツと貯蓄を積み立ててきた中高年以上の方々であれば問題ないでしょう。

海外の有名なファンドなどは、最低出資金が1億円を超えるようなものも少なくありませんが、近年では日本国内にも小型の優良ファンドが登場し始め、数百万〜1,000万円単位での出資も可能になってきています。

ヘッジファンドであれば、安定的に年+5~10%のパフォーマンスを期待できますし、また投資の手間や時間がかからないといった利点もあります。